新能源、环保领域碳中和动态追踪(七十):电解槽风头正盛,燃料电池蓄势待发光大证券2023-03-13.pdf

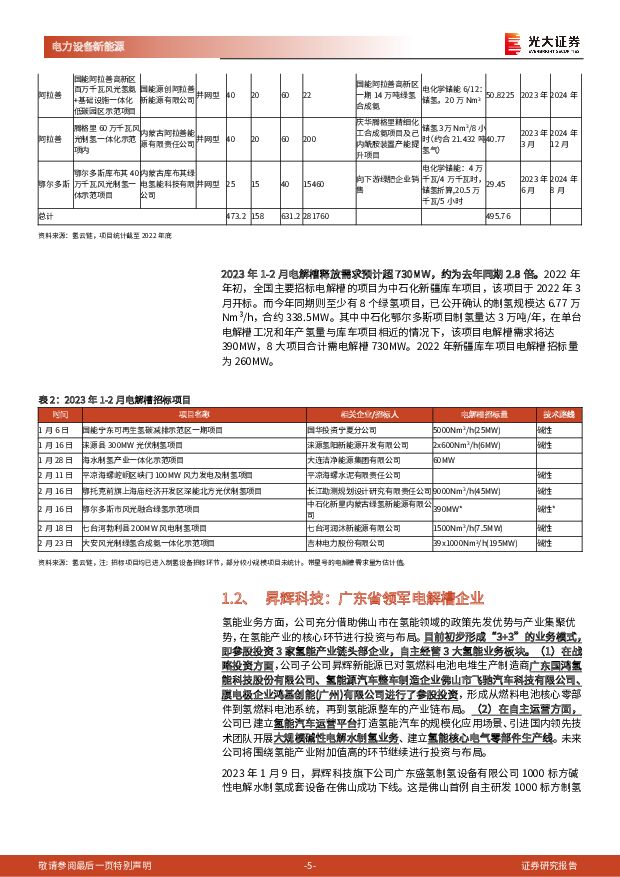

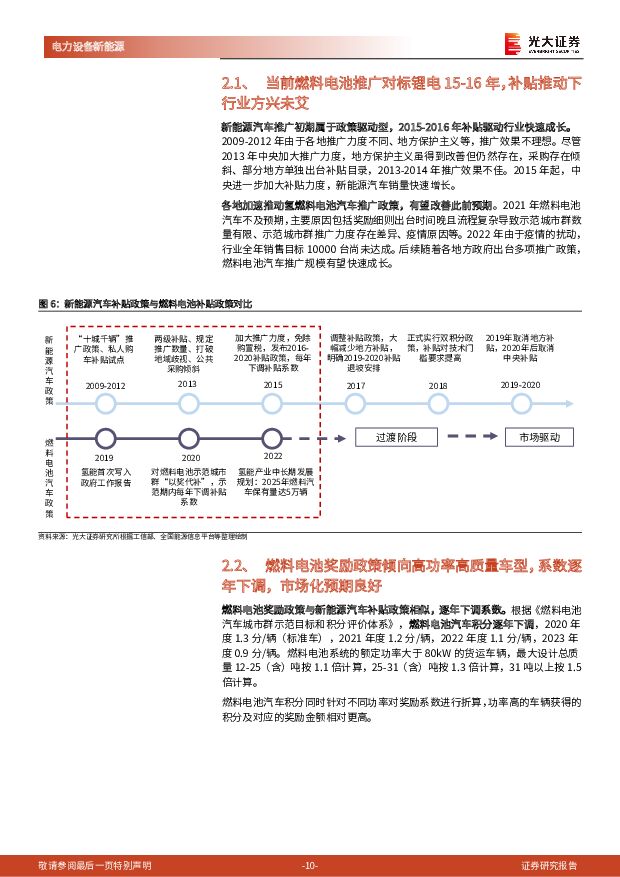

摘要:风光基地与化工结合使国内电解槽需求快速增长:尽管下游燃料电池对氢气的需求释放较为缓慢,但随着国家双碳目标的设定,工业端制绿色甲醇、绿氨等项目对氢气的需求在快速上升。加上西北地区风光发电电价较低,工业集群丰富,一大批制绿氢、绿氨的项目在内蒙古宁夏地区上线,根据我们测算,截至2022年底,仅内蒙古22-24年建成项目,电解槽需求量为500~600台,增速较快。欧盟碳边境调节机制的落地与中沙合作协议给电解槽出海带来机会:欧洲碳边境调节机制(CBAM)协议落地,行业范围扩大涵盖氢。由于灰氢和蓝氢的生产均有二氧化碳的排放,仅绿氢免收碳关税,欧洲期望使用大规模的绿氢以推动能源转型。以沙特、阿曼和阿联酋为首的海湾阿拉伯国家,正在通过国际合作的形式大力推动氢能产业发展,通过充分发挥风光油气资源充足和投资资本充足等优势抢抓氢能发展新机遇。随着中沙合作协议的签订,两国合作在绿色能源、绿氢、光伏等领域快速开展。国富氢能受沙特合作伙伴TIJANPetroleumCo.,Ltd.邀请在沙特展开了商务访问并签署了战略合作协议,以共同开发沙特氢能市场。当前燃料电池成本仍然较高,补贴推动下行业方兴未艾:现阶段氢燃料电池汽车发展对标锂电电动车在15-16年的情况,成本仍然较高。21-22年受到疫情的冲击,燃料电池汽车推广速度不及预期,2022年底的燃料电池车保有量仅12306辆,离完成2025年的5万辆的规划目标尚有差距。在全国各地规划和补贴细则政策出台后,燃料电池产业有望迎来快速增长。尤其是在重点示范城市,国家补贴叠加上地方补贴将有力促进头部整车厂销量提升,从而带动产业链产能快速扩张,实现全产业链规模化降本。燃料电池系统厂商主要关注国内龙头——亿华通:在国家对燃料电池汽车推广优先向重型卡车倾斜后,具有长时间运行、高负载率和持续高速工况运行能力等特点的燃料电池系统成了未来发展的目标。亿华通新产品M180发动机的额定功率达180kW,峰值功率达200kW以上,效率高达52%~64%,系统变载速率最高可达100kW/s,在-35℃环境下启动时间低于120秒,寿命能够超过30000小时。公司认为目前燃料电池系统成本较高,部分零部件国产化以及规模化是主要的降本路径。投资建议:下游应用端的燃料电池还处在靠政策驱动的示范期,后续有望通过销量提升实现规模化效应。上游制氢设备受到下游化工领域的需求刺激有望在短期内迎来快速放量。国内碱性电解槽技术起步较早,各家都发布了各自电解槽产品。建议关注:(1)燃料电池系统头部公司:亿华通;(2)传统业务协同或转型,积极布局电解槽企业:昇辉科技,华电重工,华光环能,亿利洁能。风险分析:燃料电池汽车销量不及预期;上游电解槽壁垒较低,竞争格局恶化;海外国家与国内电解槽企业合作受阻,影响出口。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源产业趋势跟踪(24年4月上):新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载

:新兴市场的电池需求有望逐步打开 五矿证券 2024-04-18(50页) 附下载")

新能源产业趋势点评(2024年3月30日-2024年4月12日)能源金属锂:4月下旬车展或将提振新能...

2.41 MB共50页中文简体

1天前020积分

-

公用环保202404第2期:“国九条”强调分红监管,公用环保行业公司股息率梳理 国信证券 2024-04-18(28页) 附下载

附下载")

核心观点市场回顾:本周沪深300指数下跌2.58%,公用事业指数上涨2.26%,环保指数下跌2.81...

3.49 MB共28页中文简体

1天前220积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

1天前218积分

-

科达利 锂电池结构件行业龙头,受益于大圆柱电池量产趋势 国信证券 2024-04-18(32页) 附下载

科达利(002850)核心观点公司是锂电池结构件行业龙头。结构件影响电池安全性能,起到保护作用,20...

2.5 MB共32页中文简体

1天前218积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前218积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前218积分

-

甬金股份 主业小幅承压,电池壳、钛合金项目预计2024 年内投产,有望带来业绩新驱动 德邦证券 2024-04-18(4页) 附下载

甬金股份(603995)投资要点事件:公司披露2023年年度报告,营收企稳,利润小幅下滑。公司202...

620.87 KB共4页中文简体

1天前218积分

-

宇通重工 年报点评:市场需求疲软和资产减值计提拖累业绩表现,新能源产品竞争力凸显 中原证券 2024-04-18(5页) 附下载

附下载")

宇通重工(600817)事件:公司发布2023年年报:公司实现营业收入29.07亿元,同比下滑18....

409.82 KB共5页中文简体

1天前218积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

青达环保 业绩稳步增长,钢渣业务表现突出 德邦证券 2024-04-18(4页) 附下载

青达环保(688501)投资要点事件:公司发布2023年年报,2023年公司实现营收10.29亿元,...

772.81 KB共4页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前218积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前218积分

-

金开新能 2023年公司业绩平稳增长,新能源装机稳步增加 国信证券 2024-04-18(8页) 附下载

金开新能(600821)核心观点2023年收入利润稳步增长,2023Q4归母净利润有所下滑。2023...

516.76 KB共8页中文简体

1天前218积分

-

国电电力 火电、新能源稳健增长,电价上行促进水电板块盈利提升 国信证券 2024-04-18(7页) 附下载

国电电力(600795)核心观点营业收入有所下降,归母净利润实现大幅增长。2023年,公司实现营收1...

324.76 KB共7页中文简体

1天前218积分

-

汽车及汽车零部件行业研究:电池投资时钟-电池赛道景气度与产能、库存周期 国金证券 2024-04-17(17页) 附下载

附下载")

投资逻辑电池作为周期成长赛道,需求增速、产能和库存周期是产业链基本面的核心影响因素。今年以来,产能利...

2.01 MB共17页中文简体

2天前020积分

-

新能源周报(第82期):重视小米汽车产业链,出海有望超预期 太平洋 2024-04-14(38页) 附下载

报告摘要行业整体策略:重视小米电动车产业链,出海有望超预期从小米、FSD等的突破看,下游的创新进展有...

2.4 MB共38页中文简体

3天前020积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

3天前220积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

3天前220积分