医药生物行业周报:板块业绩有望筑底回升,持续关注Q1验证机会中泰证券2023-03-13.pdf

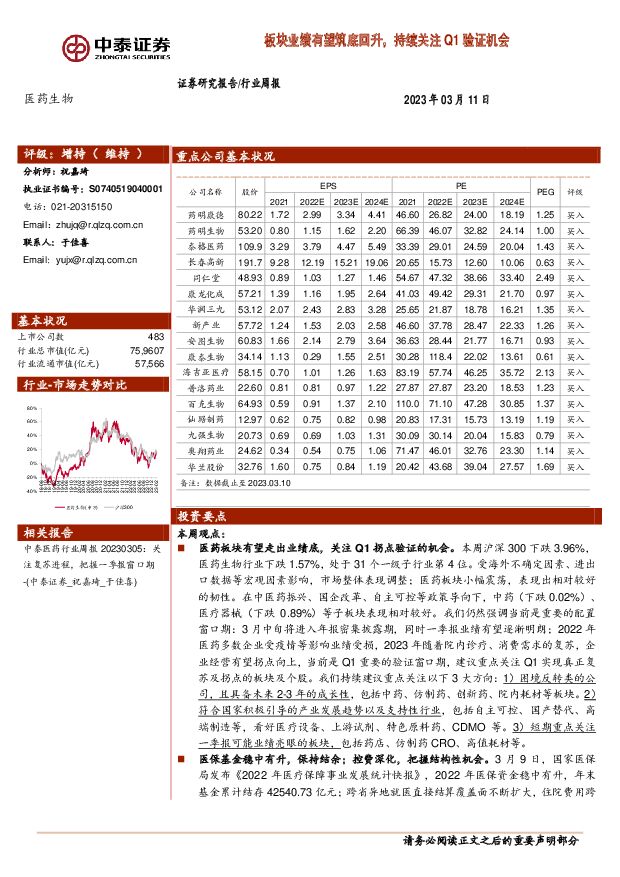

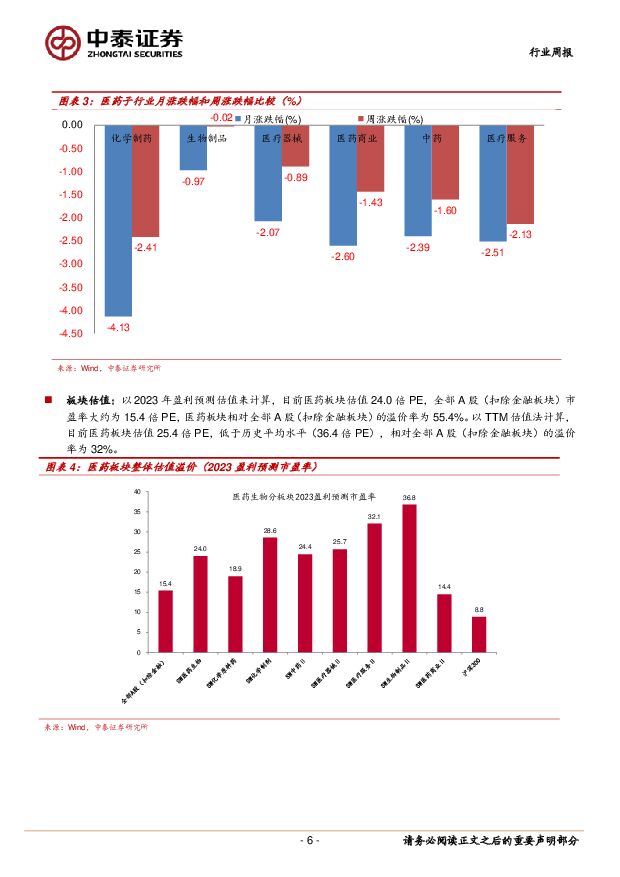

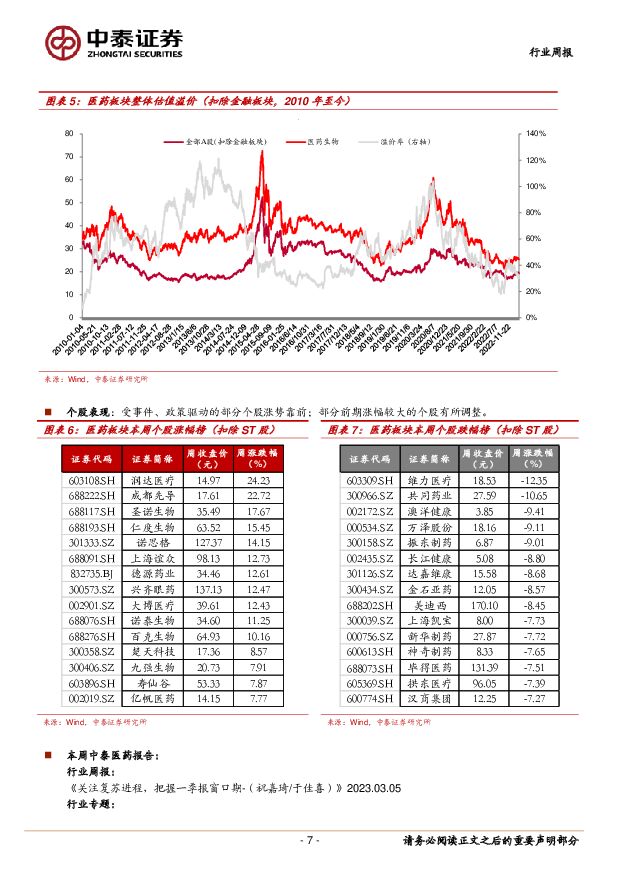

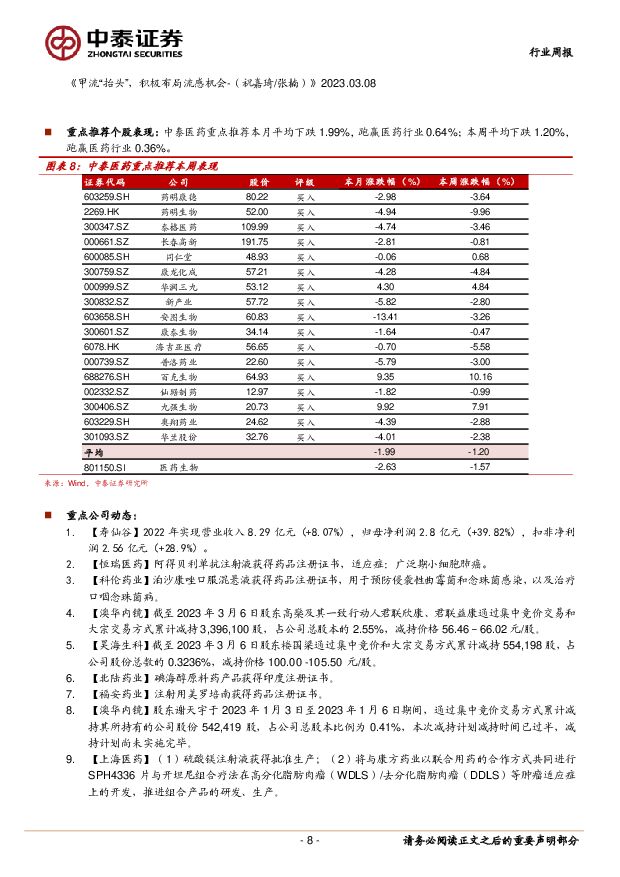

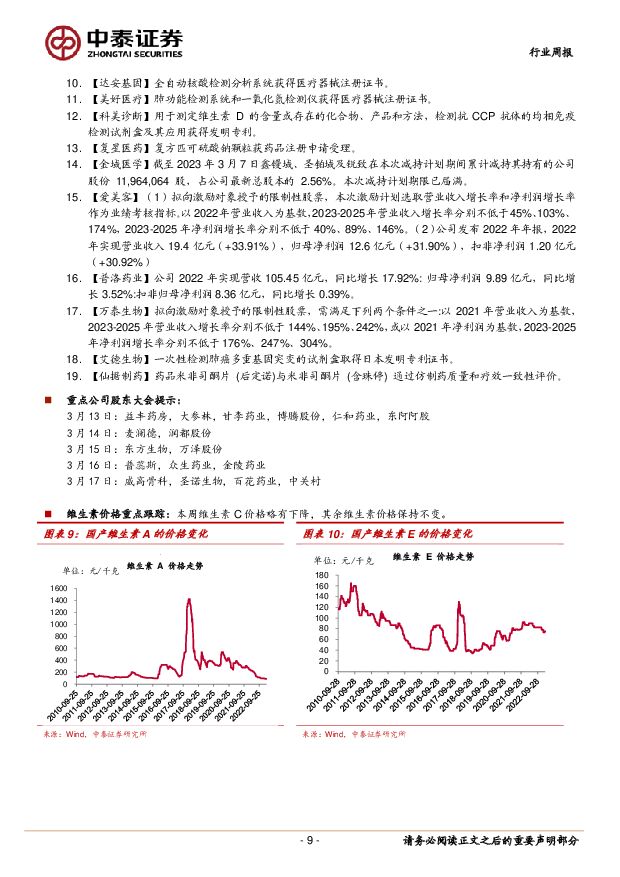

摘要:投资要点投资本周观点:医药板块有望走出业绩底,关注Q1拐点验证的机会。本周沪深300下跌3.96%,医药生物行业下跌1.57%,处于31个一级子行业第4位。受海外不确定因素、进出口数据等宏观因素影响,市场整体表现调整;医药板块小幅震荡,表现出相对较好的韧性。在中医药振兴、国企改革、自主可控等政策导向下,中药(下跌0.02%)、医疗器械(下跌0.89%)等子板块表现相对较好。我们仍然强调当前是重要的配置窗口期:3月中旬将进入年报密集披露期,同时一季报业绩有望逐渐明朗;2022年医药多数企业受疫情等影响业绩受损,2023年随着院内诊疗、消费需求的复苏,企业经营有望拐点向上,当前是Q1重要的验证窗口期,建议重点关注Q1实现真正复苏及拐点的板块及个股。我们持续建议重点关注以下3大方向:1)困境反转类的公司,且具备未来2-3年的成长性,包括中药、仿制药、创新药、院内耗材等板块。2)符合国家积极引导的产业发展趋势以及支持性行业,包括自主可控、国产替代、高端制造等,看好医疗设备、上游试剂、特色原料药、CDMO等。3)短期重点关注一季报可能业绩亮眼的板块,包括药店、仿制药CRO、高值耗材等。医保基金稳中有升,保持结余;控费深化,把握结构性机会。3月9日,国家医保局发布《2022年医疗保障事业发展统计快报》,2022年医保资金稳中有升,年末基金累计结存42540.73亿元;跨省异地就医直接结算覆盖面不断扩大,住院费用跨省联网定点医疗机构数量达到6.3万家,参保覆盖面持续稳定在95%以上。同时医保支付改革快速推进,2022年统筹地区实际付费地区中,按DRG/DIP付费的定点医疗机构达到52%,病种覆盖范围达到78%,按DRG/DIP付费的医保基金支出占统筹地区内医保基金住院支出比例达到77%,均实现《改革三年行动计划》提出的40%、70%、30%的覆盖目标;带量采购方面,2022年共开展1批化学药和1批高值医用耗材国家组织集中带量采购,覆盖60种药品和5种骨科脊柱类耗材,平均降价幅度分别为48%和84%。医保降本控费、提质增效仍将是未来医改政策的重要方向,随着集采政策的常态化以及持续优化,控费政策预期基本稳定,市场影响逐步减弱。我们预计2023年集采品种扩面、DRG/DIP付费试点将持续推进,建议重点关注集采政策风险释放、行业底部出清的板块,如仿制药、体外诊断、骨科耗材等,以及有望提升诊疗效率、节约就医成本、优化医疗资源配置的细分行业及个股,如ICL、民营医院等。重点推荐个股表现:3月重点推荐:药明康德、药明生物、泰格医药、长春高新、同仁堂、康龙化成、华润三九、新产业、安图生物、康泰生物、海吉亚医疗、普洛药业、百克生物、仙琚制药、九强生物、奥翔药业、华兰股份;本月平均下跌1.99%,跑赢医药行业0.64%;本周平均下跌1.20%,跑赢医药行业0.36%。一周市场动态:对2023年初到目前的医药板块进行分析,医药板块收益率2.8%,同期沪深300收益率2.5%,医药板块跑赢沪深300收益率0.3%。本周沪深300下跌3.96%,医药生物行业下跌1.57%,处于31个一级子行业第4位,所有子板均下跌,其中生物制品跌幅最小,本周下跌0.02%,化学制药跌幅最大,本周下跌2.41%。以2023年盈利预测估值来计算,目前医药板块估值24.0倍PE,全部A股(扣除金融板块)市盈率大约为15.4倍PE,医药板块相对全部A股(扣除金融板块)的溢价率为55.4%。以TTM估值法计算,目前医药板块估值25.4倍PE,低于历史平均水平(36.4倍PE),相对全部A股(扣除金融板块)的溢价率为32%。风险提示:政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

医药行业周报:礼来巴瑞替尼新适应症国内获批上市 太平洋 2024-04-18(3页) 附下载

报告摘要市场表现:2024年4月17日,医药板块涨跌幅+2.22%,跑赢沪深300指数0.68pct...

386.76 KB共3页中文简体

1天前220积分

-

医药生物深度报告:国产医疗器械竞争力提升,出海大势所趋 中邮证券 2024-04-18(10页) 附下载

事件:欧盟或将对中国医疗器材采购启动调查根据彭博社4月15日消息,欧盟或将对中国医疗器械采购启动调查...

607 KB共10页中文简体

1天前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

1天前018积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前218积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前318积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前218积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前218积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前218积分

-

恒瑞医药 创新驱动强劲,出海布局达成多项里程碑 国金证券 2024-04-18(6页) 附下载

恒瑞医药(600276)业绩简评2024年4月17日,公司发布2023年年度报告以及2024Q1报告...

1.01 MB共6页中文简体

1天前218积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前218积分

-

华东医药 医美板块快速增长,创新管线兑现可期 国金证券 2024-04-18(4页) 附下载

华东医药(000963)业绩简评2024年4月17日,公司发布2023年年度报告。2023年公司全年...

904.96 KB共4页中文简体

1天前218积分

-

晨光生物 棉籽业务承压,总体经营较稳健 德邦证券 2024-04-18(4页) 附下载

晨光生物(300138)投资要点事件:公司发布2023年年度报告。2023年公司实现营业收入68.7...

800.54 KB共4页中文简体

1天前218积分

-

锦波生物 24Q1归母净利润0.85-1.05亿元,看好公司未来发展 天风证券 2024-04-18(3页) 附下载

锦波生物(832982)事件:公司发布2024Q1业绩预告,预计2024Q1归母净利润0.85-1....

682.17 KB共3页中文简体

1天前118积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前218积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前018积分