主要消费产业行业研究周报:核心CPI回落,库存仍在去化国金证券2023-03-13.pdf

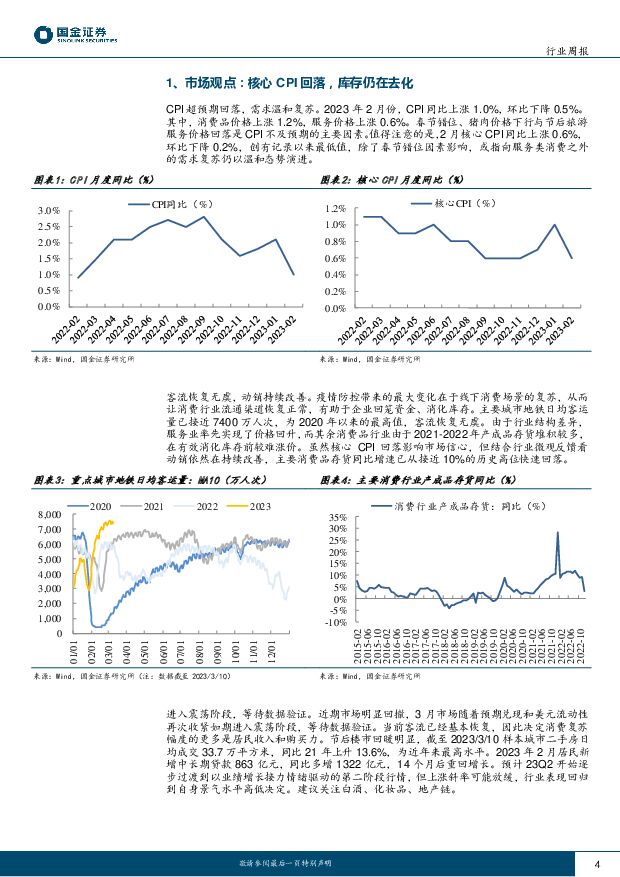

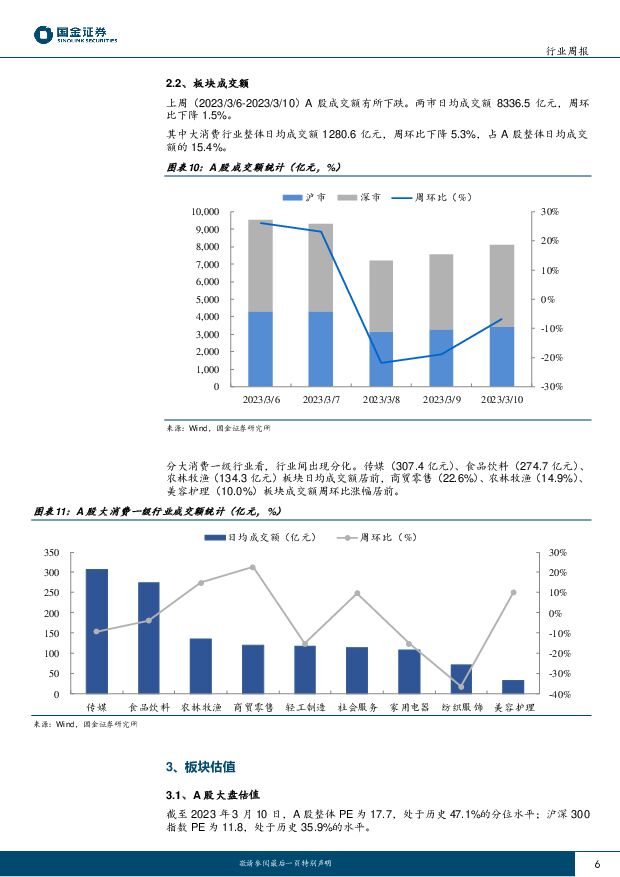

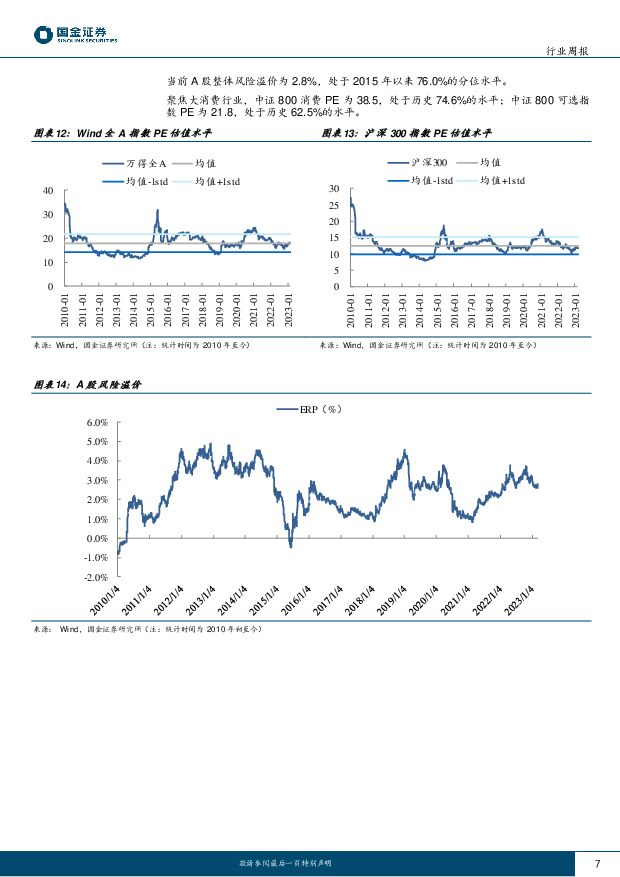

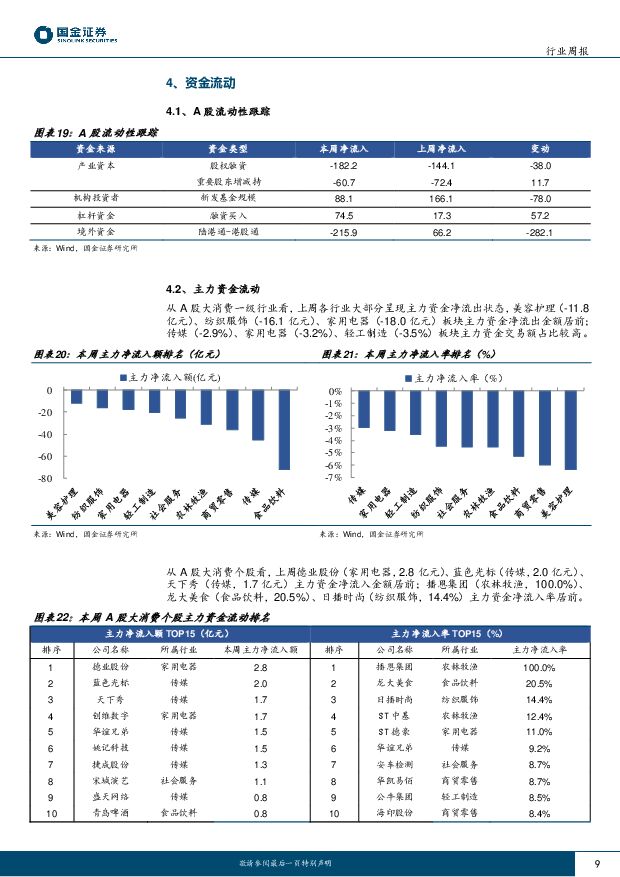

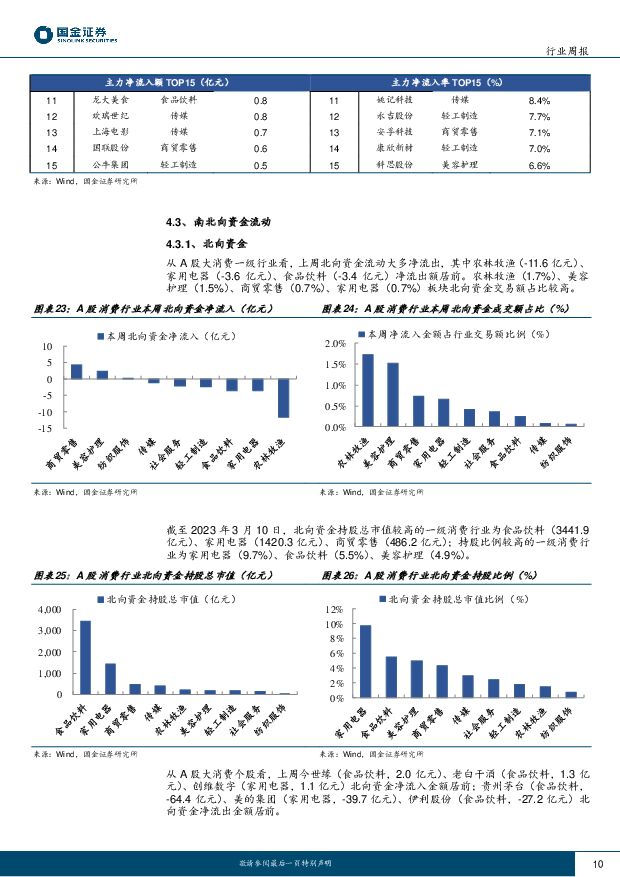

摘要:投资建议CPI超预期回落,需求温和复苏。2023年2月份,CPI同比上涨1.0%,环比下降0.5%。其中,消费品价格上涨1.2%,服务价格上涨0.6%。春节错位、猪肉价格下行与节后旅游服务价格回落是CPI不及预期的主要因素。值得注意的是,2月核心CPI同比上涨0.6%,环比下降0.2%,创有记录以来最低值,除了春节错位因素影响,或指向服务类消费之外的需求复苏仍以温和态势演进。客流恢复无虞,动销持续改善。疫情防控带来的最大变化在于线下消费场景的复苏,从而让消费行业流通渠道恢复正常,有助于企业回笼资金、消化库存。主要城市地铁日均客运量已接近7400万人次,为2020年以来的最高值,客流恢复无虞。由于行业结构差异,服务业率先实现了价格回升,而其余消费品行业由于2021-2022年产成品存货堆积较多,在有效消化库存前较难涨价。虽然核心CPI回落影响市场信心,但结合行业微观反馈看动销依然在持续改善,主要消费品存货同比增速已从接近10%的历史高位快速回落。进入震荡阶段,等待数据验证。近期市场明显回撤,3月市场随着预期兑现和美元流动性再次收紧如期进入震荡阶段,等待数据验证。当前客流已经基本恢复,因此决定消费复苏幅度的更多是居民收入和购买力。节后楼市回暖明显,截至2023/3/10样本城市二手房日均成交33.7万平方米,同比21年上升13.6%,为近年来最高水平。2023年2月居民新增中长期贷款863亿元,同比多增1322亿元,14个月后重回增长。预计23Q2开始逐步过渡到以业绩增长接力情绪驱动的第二阶段行情,但上涨斜率可能放缓,行业表现回归到自身景气水平高低决定。建议关注白酒、化妆品、地产链。行情回顾涨跌幅:上周各行业多数下跌,食品饮料(-4.6%)、家用电器(-5.6%)、纺织服饰(-3.8%)板块跌幅居前。成交额:大消费行业整体日均成交额1280.6亿元,周环比下降5.3%,占A股整体日均成交额的15.4%。交易动态A股流动性跟踪:资金流出增大。股权融资-182.2亿元;股东增持-60.7亿元;新发基金+88.1亿元;融资资金+74.5亿元;陆港通资金-215.9亿元。主力资金流动:上周各行业大部分呈现主力资金净流出状态,美容护理、纺织服饰、家用电器板块主力资金净流出金额居前。德业股份(家用电器)、蓝色光标(传媒)、天下秀(传媒)主力资金净流入金额居前。北向资金流动:上周北向资金流动大多净流出,其中农林牧渔、家用电器、食品饮料净流出额居前。今世缘(食品饮料)、老白干酒(食品饮料)、创维数字(家用电器)北向资金净流入金额居前南向资金流动:上周传媒、社会服务、食品饮料行业南向资金净流入居前。香港科技探索(商贸零售)、海伦司(社会服务)、波司登(纺织服饰)南向资金净流入金额居前。市场情绪:融资交易占比7.7%(上期7.7%);沪市换手率0.7%(上期0.7%),深市换手率1.6%(上期1.8%)。基金仓位:偏股混合型基金估算仓位81.6%(上周80.5%),灵活配置型基金估算仓位64.4%(上周63.8%)。热点题材:百度平台、黄金珠宝、文化传媒、鸡产业、培育钻石风险提示疫情反复风险、居民消费意愿不足风险、市场波动风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

2天前218积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

2天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

2天前218积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

2天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

2天前218积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

2天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

2天前218积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

2天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

2天前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

2天前218积分

-

消费品成本指数跟踪:棕榈油价格止涨转跌,玉米、豆粕持续探底 海通国际 2024-04-24(16页) 附下载

附下载")

本周HTI跟踪的六类消费品,除啤酒期货上涨1.25%,其他品种成本指数大多持平或下降,但波动幅度均在...

1.96 MB共16页中文简体

3天前220积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

3天前020积分