有色金属周报:美联储鹰派表态抑制价格,国内需求渐入旺季民生证券2023-03-13.pdf

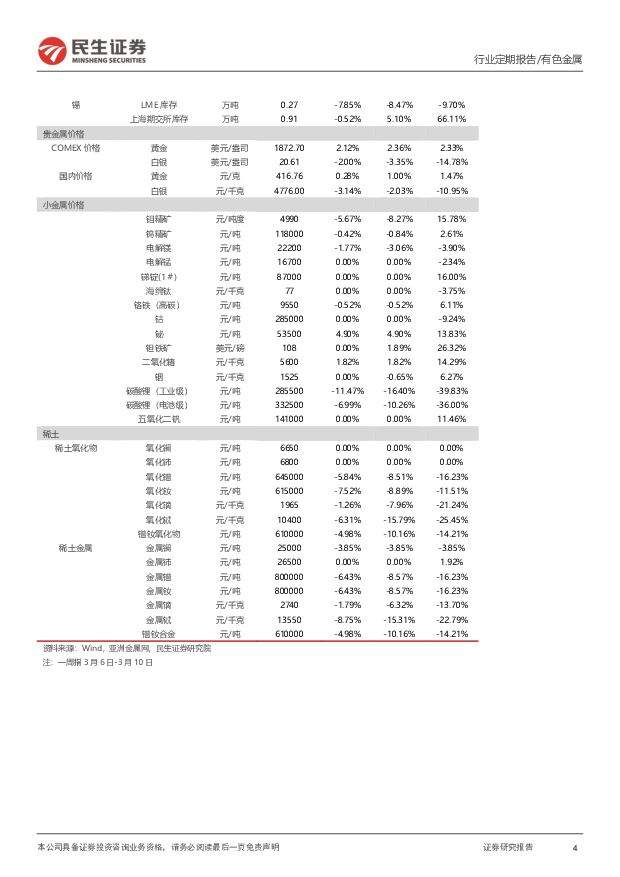

摘要:本周商品价格迎来调整。 本周(3.6-3.10)上证综指下跌 2.95%,沪深 300指数下跌 3.96%, SW 有色指数下降 3.46%。贵金属方面本周 COMEX 黄金上涨2.12%,白银下跌2.00%。主要工业金属价格中LME铝、铜、锌、铅、镍、锡分别变动-3.65%、 -1.64%、 -4.40%、 -2.36%、 -7.69%、 -8.06%;主要工业金属库存中 LME 铝、铜、锌、铅、镍、锡分别变动-2.89%、 1.67%、9.39%、 1.20%、 -1.50%、 -7.85%。工业金属: 美联储加息或将超预期, 国内需求渐入旺季, 价格或延续震荡。 核心观点: 美联储强加息 50bp 概率上升, 压制工业金属价格, 而国内 2月社融大幅上升, 需求也渐入旺季,库存去化加快,工业金属价格支撑较强。铜方面,美联储加息压力下,美元指数或呈现震荡走势, 国内 2 月社融新增3.16 万亿元,超市场预期,而需求延续复苏, 下游开工率回升,社库周度去库3.8 万吨, 基本面改善明显,铜价高位运行。 铝方面,供给端, 云南限产执行完毕,广西、四川、贵州等地复产, 电解铝供应缓慢上升, 需求端,铝加工开工率延续上行,需求持续向好,库存拐点来临,而市场预期有所转弱,抑制铝价。 重点关注: 紫金矿业、云铝股份、 洛阳钼业、 神火股份、天山铝业、索通发展、南山铝业、西部矿业。能源金属: 2 月新能源车表现较好, 产业链继续去库, 能源需求仍然不足, 价格偏弱运行。 核心观点: 2 月新能源车批发 50 万辆,同比增加 56%,市场需求恢复,但尚未传导到上游,锂市场预期较为悲观,而高库存促使大厂低价抛货,锂价承压运行。锂方面, 江西地区督查事件暂时告一段落, 锂价支撑弱化,新能源车市场恢复, 但上游正极材料需求恢复不明显, 而锂盐厂库存体量较大, 抛货情绪较浓, 锂价或将延续弱势运行。 钴方面,需求逐步恢复,但仍然较弱, 但钴生产成本高企,企业挺价意愿较强, 支撑钴价,预计后续震荡运行。 镍方面,硫酸镍较镍板价差缩小,成本存在支撑,但下游需求较弱,镍价走势较强,长期看,镍产品走向全面过剩,镍价开启下行通道。 重点关注: 华友钴业、中矿资源、赣锋锂业、天齐锂业、永兴材料等。贵金属: 美国经济强劲, 但硅谷银行事件驱动金价延续反弹。 核心观点:2 月美国就业数据分化, 通胀仍居高位,滞涨特征显现, 本周硅谷银行破产事件驱动金价反弹。 2 月美国非农就业人数增加 31.1 万人,好于市场预期的 22.5万,但美国失业率 3.6%,高于预期的 3.4%,美国就业数据表现分化,就业市场出现衰退迹象,经济滞涨特征开始显现, 金价或将延续反弹。 长期来看, 中国、印度和土耳其等国央行的黄金需求依然强劲, 央行黄金储备需求继续增加;本周硅谷银行事件驱动避险需求, 金价强劲反弹。 重点关注: 山东黄金、招金矿业、中金黄金、银泰黄金、赤峰黄金和湖南黄金。风险提示: 需求不及预期、供给超预期释放、海外地缘政治风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

氟聚物专题报告:制冷剂配额之争落地,氟聚物龙头枕戈待旦 民生证券 2024-04-17(40页) 附下载

HFCs配额落地后,氟化工产业链的竞争或将转移至对高分子氟聚物以及其他氟精细化学品的竞争,看好氟化工...

1.96 MB共40页中文简体

1天前020积分

-

亨通光电 公司深度报告:光通信稳步发展,海缆+电网业务具备较强成长性 民生证券 2024-04-17(32页) 附下载

亨通光电(600487)设立之初,公司主营光纤光缆生产,后通过成立/定增收购/股权收购子公司进入海洋...

2.22 MB共32页中文简体

1天前018积分

-

科思股份 2023年年报及24年一季报点评:24Q1业绩持续环比提升,期待新产能落地进一步巩固龙头优势 民生证券 2024-04-17(3页) 附下载

科思股份(300856)事件:1)2023年实现营收24.00亿元/yoy+35.99%,归母净利润...

974.13 KB共3页中文简体

1天前018积分

-

北方导航 2023年年报点评:4Q23营收增长17%;经营效率有效改善 民生证券 2024-04-17(3页) 附下载

北方导航(600435)事件:公司4月17日发布2023年报,全年实现营收35.6亿元,YOY-7....

689.27 KB共3页中文简体

1天前018积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1天前015积分

-

策略专题研究:实物崛起—近期观点更新 民生证券 2024-04-17(39页) 附下载

1.过去金融化对实物资产的“不友好”,反而成为了当下去金融化背景下实物世界韧性的来源。在2010年后...

2.58 MB共39页中文简体

1天前010积分

-

31家上市银行2023年业绩综述:个贷风险略升,多家提高分红 民生证券 2024-04-16(14页) 附下载

31家已披露年报或快报银行业绩表现如何?1)营收负增长程度减缓,资产质量稳健。23年,31家上市行营...

855 KB共14页中文简体

2天前220积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

2天前220积分

-

跨境电商:从傲基科技招股书看本轮大件品跨境红利-业务蜕变,再显锋芒 民生证券 2024-04-16(47页) 附下载

傲基科技(AuGroup)于2010年在深圳注册,是全球领先的专注于提供高品质家具家居类产品的品牌运...

6.63 MB共47页中文简体

2天前220积分

-

石化周报:供需缺口预期延续,地缘冲突仍是焦点民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.42 MB共页中文简体

2天前220积分

-

社服周观点:“五一”旅游高热度,热点挖掘+流量赋能有望促旅游人次高增 民生证券 2024-04-15(22页) 附下载

“五一”假期旅游行业高热度延续,新兴旅游热点频出+流量赋能有望促旅游人次高增。从“五一”旅游预定趋势...

1.44 MB共22页中文简体

2天前020积分

-

汽车和汽车零部件行业周报:出口持续超预期 自主谱全球化新篇章 民生证券 2024-04-14(35页) 附下载

本周数据:根据交强险数据,4月第一周(4.1-4.7)乘用车销量26.8万辆,同比-10.3%,环比...

2.01 MB共35页中文简体

2天前020积分

-

煤炭周报:煤价企稳,基本面边际向好加速板块估值提升民生证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.22 MB共页中文简体

2天前220积分

-

零售周观点:周大福发布FY24Q4经营数据,一季度跨境电商进出口额维持高增 民生证券 2024-04-14(17页) 附下载

附下载")

珠宝:周大福发布FY24Q4经营数据,集团零售值同比+12.4%。4月12日,周大福发布FY24Q4...

1.47 MB共17页中文简体

2天前120积分

-

煤炭行业事件点评:煤矿产能储备落地,增加供给弹性民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

620.94 KB共页中文简体

2天前220积分

-

建材建筑周观点:提价频发,水泥&玻纤龙头利润预期修复 民生证券 2024-04-15(23页) 附下载

封面观点:①玻纤复价视角,4月13日中国巨石发布调价通知函,细纱薄布价格在历史?底部已徘徊近三年,4...

2.26 MB共23页中文简体

2天前220积分

-

金属与材料行业周报:金价对利空钝化,涨势延续 天风证券 2024-04-15(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:周内铜价大幅上涨,突破前高,沪铜收盘于7631...

1.3 MB共16页中文简体

2天前220积分

-

家电行业周报:以旧换新行动方案发布,Q1家电出口景气延续民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1017.73 KB共页中文简体

2天前220积分

-

建材行业点评:玻纤电子布“复价”,中游制造环节稀缺的供给减少品种 民生证券 2024-04-16(3页) 附下载

附下载")

事件:①中国巨石发布电子布“复价”调整,自4月15日起,对细纱薄布产品价格进行恢复性调整,7628电...

653.46 KB共3页中文简体

2天前420积分