建筑材料&新材料行业周报:浮法玻璃库存由升转降;公司深度鲁阳节能中泰证券2023-03-13.pdf

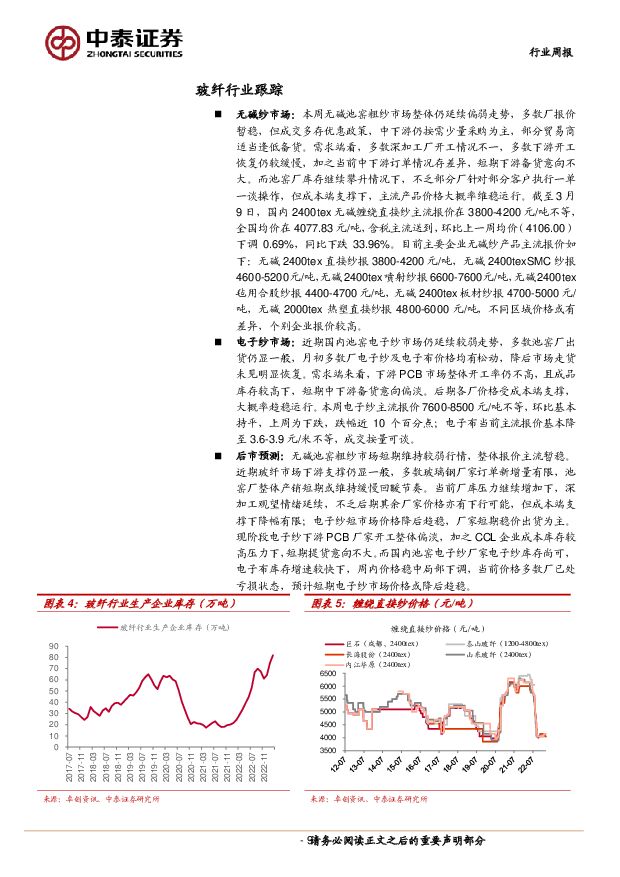

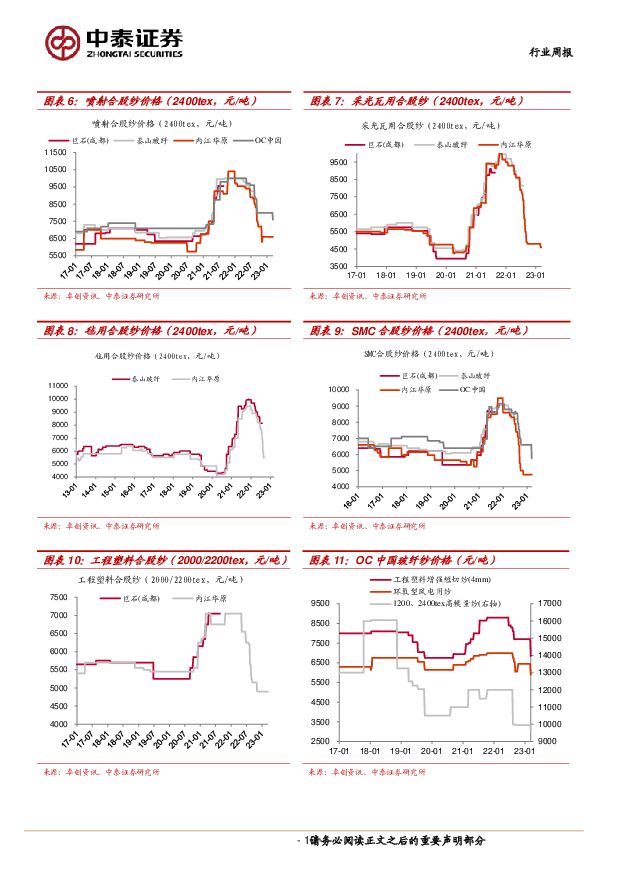

摘要:投资要点基建开工好于地产; 品牌建材 C 端强于 B 端; 地产新开工复苏或存一定预期差。 调研行至 3 月上旬,结合高频数据和企业对市场“体感”,我们判断: 1) 23Q1 基建开工或将强于地产: 高频数据看沥青装置开工率 2 月 1 日(农历正月 11)为 22.6%, 3 月 1 日快速恢复到 31.6%,强于农历往年同期。 从水泥发货看, 华东、华南企业出货量普遍达到8-9 成, 企业感受下游基建项目需求拉力强于地产, 同时全国水泥价格近期持续回升。百年建筑网第四轮调研显示,房建劳务到位率虽然较上轮提升近 20pct,但整体依旧弱于基建和市政;基建和市政项目劳务人员积极返岗,项目资金支撑较好。从企业对需求恢复的“体感”来看,水泥、防水、减水剂龙头认为基建大项目 22 年受疫情影响需求释放较慢,今年弹性或强于地产。 总的看,我们判断 23Q1 基建开工整体或将强于地产;2) 疫后积压需求释放, 装修建材 C 端强于 B 端, 3 月“小阳春”可期: 家居装修方面,22 年 11-12 月被疫情打断的装修需求和 20-22 三年疫情之中消费者预防性储蓄带来的装修开支缩减在 23 年节后开工以来得到持续释放, 家居卖场、经销商门店等线下客流同比 22 年有大幅增长,同时涂料、 瓷砖、卫浴以及板材龙头企业反馈线下客流、全屋定制订单等出现明显增长,瓷砖、卫浴龙头对 315 大促抱有乐观期待。我们访谈的龙头企业民建渠道开年以来动销良好,经销商反馈出货同比+50%以上,门店库存良性。 B 端方面, 涂料龙头企业反馈工程订单近期有所恢复, 但整体来看, 被调研企业当前普遍尚未明确感受保交付对发货的提振,认为保交付对竣工和装修需求的拉动需要一定过程。从地产销售数据看,开年以来二手房明显强于新房, 3 月第 1 周 15 个重点城市成交环比继续上涨。新房看,百强房企 1-2 月销售金额同比降幅较上月收窄至-11.6%, 亦有复苏信号。 全年节奏看, 偏 C 端、小 B 端的二手房装修在 23H1 或仍好于新房装修, 同时被疫情打断或压制的装修需求有望在 23H1 持续释放, 随着保交付资金不断落地见效, 我们期待 23H2 二手房装修和新房保交付需求共振; 3) 市场复苏将由二手房向新房蔓延,有望拉动房企预期改善,新开工有望逐步复苏: 当前二手房的全面回暖印证居民购房信心逐步修复, 2 月居民中长期贷款自 21 年 12 月以来首次同比多增,印证地产销售扎实复苏, 随着市场热度的进一步上升,购房者信心修复将向新房市场蔓延。 当前房企普遍库存较低,房价将先于销售回暖,往后将推动房企积极拿地推盘提升供应,新开工或逐步改善。 4) 玻璃需求有望在 3 月明显恢复: 头部企业产销率+下游开工率持续恢复。 行业库存当前仍高位运行, 企业产销率不断提升下, 预计 3 月供需会呈现明显转好迹象。本周重点事件: 1) 浮法玻璃成交好转,生产企业库存由升转降。 本周浮法玻璃市场交投好转明显,由于前期下游加工厂持续消化自身库存,补货需求有所增加。据卓创资讯,截至本周四重点省份浮法玻璃库存总量 6736 万重箱(周环比-366 万重箱),降幅 5.2%;重点省份浮法玻璃产销率 129.9%(周环比+34.3pct)。供应存压下,短期价格修复幅度受限,当前供给端压力缓解关键在需求修复带来的库存去化。年内下游竣工端在保交楼政策驱动下有望修复, 后续能源及纯碱成本压力的缓解或推动行业企业周期底部盈利修复。 2) 碳纤维头部企业订单转暖,库存周环比有所下滑。 本周碳纤维市场成交有所转暖,头部企业订单签订情况较好,周末碳纤维工厂库存 2440 吨(环比-615),降幅 20.1%。下游采买情绪有所转好, 厂家库存压力缓解。 3) 创脉新材年产 1 万吨级低成本高性能碳纤维项目签约落户清远。 3 月 8 日,清远市清新区人民政府与安徽创脉新材料科技有限公司“年产 1 万吨级低成本高性能碳纤维项目”框架合作签约仪式在清新区举行。 达成合作协议后,安徽创脉新材料科技有限公司拟在清新区出资设立新企业,并投资建设年产 1 万吨级低成本高性能碳纤维制品项目,总投资不少于 25 亿元,项目拟选址在禾云镇。项目主要以聚丙烯腈原丝为原材料,通过碳化后生成高级炭纤维制品,建成后预计产值不少于 30 亿元。本周我们发布了鲁阳节能深度报告《陶纤龙头乘“双碳”春风,奇耐深度赋能促加速成长》。 内生成长方面, 陶瓷纤维隔热性能优越、性价比绝佳, 行业格局在能耗强制性国标下望进一步优化, 公司作为行业绝对龙头,累计有 5 万余台炉的设计经验, 产品结构不断优化的同时单位成本稳步降低,有望充分受益下游石化行业产能扩张进一步提升市场份额。 外部赋能方面, 22 年公司美资控股股东奇耐完成对公司要约收购,未来将提升对公司在排气控制、特种纤维、工业热管理等领域投资,且逐步将奇耐在中国业务(玻璃微纤维、工业过滤材料等)整合到公司平台,而奇耐产品包括硅纤维负极材料、锂电池薄膜等业务合作拓宽同样值得期待。 公司当前正处于重大发展机遇窗口期,同时具备内生成长阿尔法以及股东在新业务合作的外部赋能。品牌建材:进入关键布局期,推荐以细分龙头为代表的复苏旗手。 本周 30 大中城市商品房成交面积 318.2 万平米(周环比+30.9%)。其中,一线城市成交面积 65.0 万平米(周环比+29.5%),二线城市成交面积 173.9 万平米(周环比+29.6%),三线城市成交面积79.3 万平米(周环比+34.9%)。 22 年 10 月底以来板块在地产政策利好频出下估值明显修复,来到当前阶段市场关注点从政策向基本面复苏进度转移,“保交房”、“三支箭”等政策强力落地推动下我们预计 23 年地产竣工改善具备高确定性。 年初以来地产销售复苏趋势已现, 二手房成交呈现全面回暖态势, 2 月 16 个重点城市二手房成交预计为 652万平,同、环比分别+122%和+54%, 1-2 月百强地产销售数据显示新房市场出现止跌企稳迹象。 品牌建材板块基本面当前处于从政策推出到需求改善落地的窗口期。展望后续,基本面复苏如不达预期则地产政策依然存加码空间,政策催化下估值有底,另一方面收入有韧性、成本端 23 年确定性下降的龙头业绩将出现率先修复。 我们推荐 3 条主线: 1)当前 C 端动销更胜一筹,看好 3 月装修需求释放的持续性。重点推荐蒙娜丽莎、伟星新材、三棵树。 2)市场复苏将由二手房向新房蔓延,有望拉动房企预期改善,新开工有望逐步复苏。当前房企普遍库存较低,低库存+销售边际改善将推动新房房价先于销售量而复苏,进而推动房企新开工、推盘意愿提升,新开工或逐步改善。推荐东方雨虹、科顺股份。 3)当前竣工略不及预期,但随着保交楼资金落地推动项目交付,我们看好全年竣工修复。推荐北新建材、坚朗五金。 总的看, 当前市场逐渐进入业绩披露期后板块如遇调整将带来关键布局机会, 品牌建材组合维度, 我们推荐东方雨虹、 科顺股份、 北新建材、 伟星新材、 蒙娜丽莎、 三棵树、 坚朗五金、 东鹏控股、 亚士创能、 王力安防、 公元股份,建议关注箭牌家居、 中国联塑、 凯伦股份等。水泥估值低位下,叠加需求预期改善,整体估值存修复空间; 减水剂看基建拉动+市占率提升+功能性材料打开成长空间。 本周全国水泥市场价格环比大幅上涨 2.3%。价格上涨地区主要集中在华东和中南地区,以及陕西和云南,幅度 10-30 元/吨;回落区域为河北和重庆,幅度 20-30 元/吨。三月上旬,全国水泥市场需求继续保持缓慢回升态势,全国出货率环比提升 3 个百分点,华东、华南企业出货量普遍达到 8-9 成;东北、华北、西北地区为 3-4 成;华中和西南地区恢复到 6-7 成。价格方面,在需求不断恢复支撑下,以及企业部分生产线仍在执行错峰生产,水泥价格继续上行。总体来看,南方大部分地区水泥需求已基本恢复,后期再提升空间不大,主要将以三北地区恢复为主, 3 月中旬各地企业熟料生产线将全面复产,市场供需关系也将会迎来新的考验,例如产能严重过剩区域,新的错峰生产或执行不及时,不排除价格有震荡调整的可能。 全国水泥库容比 58.2%,环比-3.5ct,同比-2.4pct;出货率为 62.1%,环比+2.9pct,同比+5.0 pct。 当前水泥板块 0.96xPB、 9xPE, PB 估值已处于历史较低位,板块望迎估值及业绩修复机会。展望23 年, 基建支撑+地产修复( 新开工值得重点跟踪,或有较大预期差) +防控放开, 水泥需求望弱复苏。中长期看双碳政策及能耗双控促行业格局优化,龙头企业积极布局骨料、商混等市场贡献成长性。重点关注格局比较好的华东区域, 推荐海螺水泥、 华新水泥、天山股份、 上峰水泥,建议关注中国建材、 万年青、 塔牌集团。 混凝土减水剂成长性更优,推荐龙头α突出的苏博特, 看好公司受益基建拉动+毛利率抬升+功能性材料打开成长空间。 建议关注垒知集团。看好浮法玻璃在保交楼竣工修复+产能收缩下的景气上行机会。 本周价格小幅波动, 库存环比有所下降: 本周浮法玻璃均价 1737 元/吨(环比-6),周末行业库存 6736 万重箱(环比-366),玻璃在产产能为 16.1 万 t/d(环比+400t/d)。本周浮法玻璃市场交投好转明显,部分区域库存得到一定削减。前期下游加工厂持续消化自身库存,近期补货需求增加,市场成交好转较明显,带动部分区域价格上涨,但整体供应存压下,涨幅受限。目前下游加工厂整体仍以刚需补货为主,备货意向较弱,关注后期加工厂订单情况。本周湖北明弘玻璃有限公司二线 1000T/D 产线 3 月 8 日复产;河源旗滨玻璃有限公司 600T/D 二线 3 月 8 日放水冷修。 我们预计在当前价格下,全行业普白品种处于亏损运营状态,价格继续下探空间有限。展望后市, 随着旺季来临,原片需求存改善预期, 而产线集中加速冷修趋势有望延续;看好后续供给端出清叠加竣工需求修复后,供需错配为价格带来的阶段性上行机会。重点推荐旗滨集团, 建议关注信义玻璃、 南玻 A 等。玻纤:周期底部,粗纱价格底部盘整, 电子纱价格回落后企稳。 本周缠绕直接纱 2400tex均价 4190 元/吨(环比-110,同比-1885);电子纱 G75 均价 8000 元/吨(环比持平,同比-2050);电子布主流报价 3.75 元/米上下(环比持平)。 供给端,预计 23 年粗纱有效供给增速小于 3.5%,电子纱供给增速约 2.9%。季度边际来看,我们预计 22Q4-23Q4 粗纱新增供给可控,分别为-2/-1.4/+6.7/-0.8/+3.8 万吨/季, 22Q4-23Q4 电子纱新增供给有限,分别为-0.4/-0.3/0/1.3/0 万吨/季,整体冲击有限。从需求端来看,预计 23 年玻纤需求稳健增长,风电有望成为主要拉动力量。 根据卓创资讯, 2 月末玻纤行业库存 82.0 万吨,环比+9.3%。当前时点下,我们判断行业尾部厂商已较难实现盈利,粗纱、电子纱正逐步筑底;龙头企业竞争优势有望继续扩大,且本轮行业底部盈利有望较上一轮周期底部抬升,性价比高。详见我们近期发布的《玻纤行业深度:粗纱筑底静待回升,电子纱上扬弹性可期》,持续重点推荐玻纤龙头中国巨石、 中材科技、 长海股份、 山东玻纤。安全建材板块持续推荐震安科技、 青鸟消防、 志特新材。 1)震安科技: 预计立法打开建筑减隔震 15 倍市场空间,震安是核心受益。立法落地受疫情及财政压力等扰动因素影响,节奏放缓但不会缺席,随着疫情防控的动态优化及稳增长政策推出,延后需求有望逐步释放。目前公司在手订单及跟踪订单较此前已有增长,销售/产能布局已就绪,静待订单落地推动业绩释放。 2)青鸟消防: 作为消防报警龙头,内生+外延高速成长。强研发+高效渠道+芯片自给+强品牌综合竞争力强大,已全面布局疏散、工业消防报警等潜力高增赛道,公司定增成功落地,中集集团作为产业资

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

建筑材料3月行业数据点评:销售及新开工降幅边际收窄,持续性仍依赖政策发力 德邦证券 2024-04-18(10页) 附下载

投资要点:事件:2024年4月16日,国家统计局公布2024年1-3月宏观投资数据。2024年1-3...

2.67 MB共10页中文简体

1天前020积分

-

光伏行业1-2月度报告:装机维持高增,玻璃价格坚挺 山西证券 2024-04-18(13页) 附下载

附下载")

光伏装机及发电量:2024年1-2月国内光伏新增装机36.7GW,同增80.3%,大超市场预期,主要...

1.83 MB共13页中文简体

1天前220积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

1天前020积分

-

建筑材料行业周报:国常会聚焦账款拖欠问题,关注各地上调水泥价格 上海证券 2024-04-18(14页) 附下载

附下载")

核心观点水泥出库量环比好转,新项目或有所提速,各地上调水泥价格或带动利润修复。近期包括郑州、杭州、武...

557.37 KB共14页中文简体

1天前020积分

-

新大正 收入稳健增长,多重因素致利润下行 中泰证券 2024-04-18(3页) 附下载

新大正(002968)投资要点新大正发布2023年年报,公司2023年实现营收31.27亿,同比+2...

499.4 KB共3页中文简体

1天前218积分

-

新澳股份 业绩符合预期,销量增长稳健,羊绒盈利能力提升 中泰证券 2024-04-18(5页) 附下载

新澳股份(603889)投资要点事件:披露23年报,业绩符合预期,扣非利润增长稳健。23年实现营业收...

477.13 KB共5页中文简体

1天前318积分

-

璞泰来 23年受减值影响大,24Q1业绩符合预期 中泰证券 2024-04-18(4页) 附下载

璞泰来(603659)投资要点事件:公司23年实现营收153.4亿元,同比下降1%;归母净利润19....

738.89 KB共4页中文简体

1天前218积分

-

兰石重装 核电订单高增长,完成新材料领域布局 国金证券 2024-04-18(4页) 附下载

兰石重装(603169)事件公司2024年4月17日发布2023年报,23年实现营业收入51.62亿...

771.45 KB共4页中文简体

1天前218积分

-

九阳股份 2024一季报点评:转正见拐点 中泰证券 2024-04-18(3页) 附下载

九阳股份(002242)投资要点公司披露2024一季报:Q1收入20.7亿(+9%),归母1.3亿(...

846.24 KB共3页中文简体

1天前218积分

-

科达利 23Q4盈利水平提升,海外工厂24年有望放量 中泰证券 2024-04-18(4页) 附下载

科达利(002850)投资要点事件:公司发布2023年报,实现营收105.1亿元,同比增长21%;归...

656.31 KB共4页中文简体

1天前218积分

-

继峰股份 乘用车座椅龙头破局者,座椅全球替代&规模化拐点已至 中泰证券 2024-04-18(4页) 附下载

继峰股份(603997)投资要点事件:公司发布对外投资公告,为实现公司座椅全球战略,公司与控股子公司...

916.9 KB共4页中文简体

1天前218积分

-

大华股份 24Q1业绩稳定增长,多模态+中移动协同赋能长期成长空间 中泰证券 2024-04-18(3页) 附下载

大华股份(002236)投资要点事件:公司发布2023年年报及2024年一季度报告,2023年公司实...

616.7 KB共3页中文简体

1天前218积分

-

晨光生物 Q4植提加速增长,毛利率大幅承压 中泰证券 2024-04-18(4页) 附下载

附下载")

晨光生物(300138)投资要点事件:公司2023年实现收入68.72亿元,同比增长9.14%;实现...

453.25 KB共4页中文简体

1天前218积分

-

顶点软件 利润实现高速增长,把握信创机遇 中泰证券 2024-04-18(4页) 附下载

顶点软件(603383)投资要点投资事件:4月12日,公司发布2023年年度报告。2023年公司实现...

375.47 KB共4页中文简体

1天前118积分

-

福斯特 福斯特:23年业绩符合预期,胶膜龙头地位持续凸显 中泰证券 2024-04-18(9页) 附下载

附下载")

福斯特(603806)事件:公司发布2023年年报,2023全年实现营收225.89亿,同比+19....

353.85 KB共9页中文简体

1天前218积分

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

2天前020积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

建筑材料行业周报:电子纱小幅提价,公积金新政支持绿色建筑 华安证券 2024-04-17(22页) 附下载

主要观点:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑...

897.48 KB共22页中文简体

2天前220积分