计算机行业2023年春季策略:信创与AI相映生辉,引领估值轮动修复光大证券2023-03-13.pdf

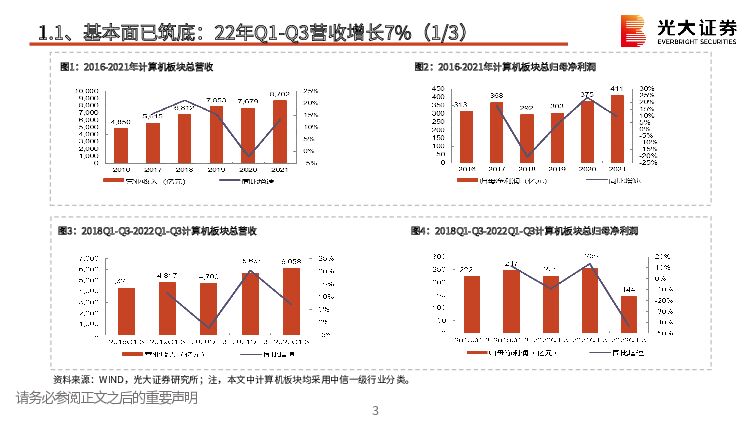

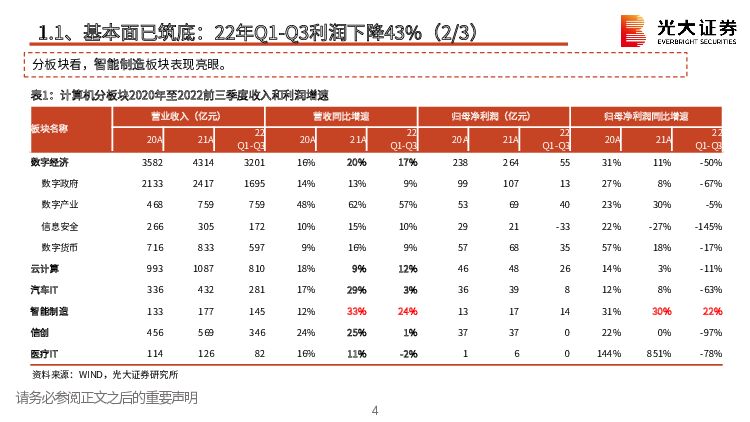

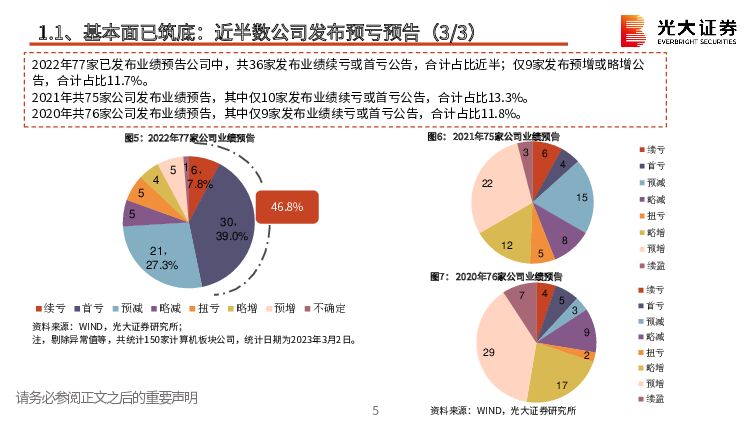

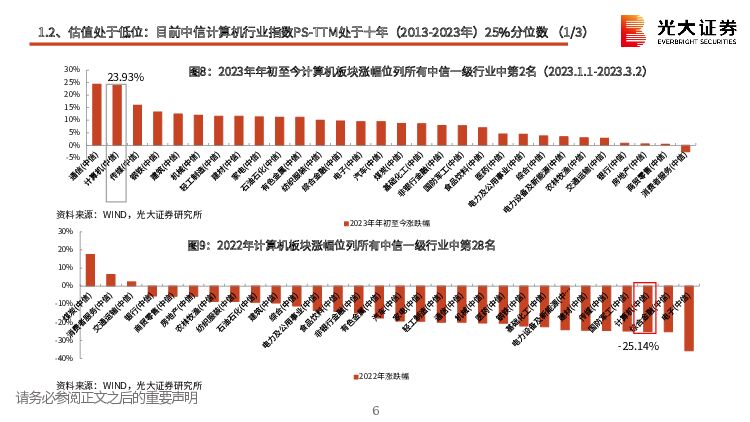

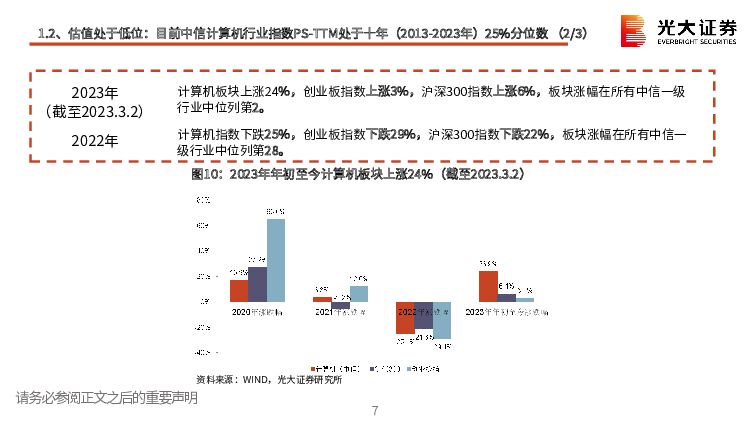

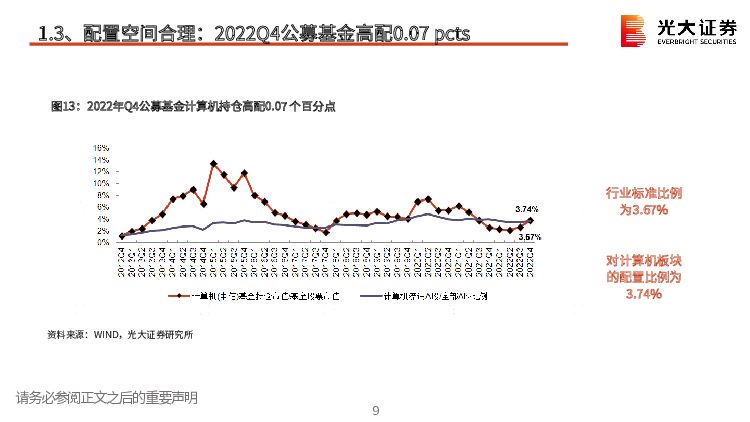

摘要:1、市场回顾:2022年筑底之年,2023年反转已现基本面已筑底:2022年业绩普遍大幅承压估值处于低位:目前中信计算机行业指数PS-TTM处于十年(2013-2023年)25%分位数1.1、基本面已筑底:22年Q1-Q3营收增长7%(1/3)1.1、基本面已筑底:22年Q1-Q3利润下降43%(2/3)分板块看,智能制造板块表现亮眼。1.1、基本面已筑底:近半数公司发布预亏预告(3/3)2022年77家已发布业绩预告公司中,共36家发布业绩续亏或首亏公告,合计占比近半;仅9家发布预增或略增公告,合计占比11.7%。2021年共75家公司发布业绩预告,其中仅10家发布业绩续亏或首亏公告,合计占比13.3%。2020年共76家公司发布业绩预告,其中仅9家发布业绩续亏或首亏公告,合计占比11.8%。1.2、估值处于低位:目前中信计算机行业指数PS-TTM处于十年(2013-2023年)25%分位数(1/3)1.2、估值处于低位:目前中信计算机行业指数PS-TTM处于十年(2013-2023年)25%分位数(2/3)1.2、估值处于低位:目前中信计算机行业指数PS-TTM处于十年(2013-2023年)25%分位数(3/3)1.3、配置空间合理:2022Q4公募基金高配0.07pcts1.4、风格转移:主题性机会层出迭现整体看,从2023年以来,信创、数据要素、ChatGPT等主题具有显著的超额收益。主线一:信创二阶深化,关注行业信创及乡镇下沉主线一:信创二阶深化,关注行业信创及乡镇下沉基本面已筑底:2022年业绩普遍大幅承压背景:政策持续推进,信创深化条件已成熟时间:党政信创启动最早,电信金融行业有望率先接力空间:信创二阶深化,数倍于第一阶段的市场容量投资:信创快速推进,关注三条投资线索2.1、政策持续推进,信创深化条件已成熟2.2、党政信创启动最早,金融电信行业有望率先接力(1/3)我国政府将信创提升至国家战略层面,提出“2+8”安全可控发展体系。其中“2”是指党政两大体系,“8”是指八大主要行业包括:金融、石油、电力、电信、交通、航空航天、医院、教育。目前信创由8大行业扩容到其他行业如汽车、物流、烟草等,预计于2023年开始进行信创改造。党政和金融信创渗透率最高处于第一梯队,党政、金融领域信创启动最早、渗透率最高。电信、交通、电力、石油、航空航天处于第二梯队,其中电信等关键行业信创应用有望快速发展。行业信创相较党政信创服务器数量更多、业务系统需求更加复杂,行业客户不依赖财政资金,支付意愿和能力更强,未来随着渗透率上升,预计市场规模会远超党政信创。教育、医院领域渗透率最低,处于第三梯队2.2、党政信创启动最早,金融电信行业有望率先接力(2/3)党政:2014年、2018-2019年和2020年党政信创分别启动一、二、三期试点,目前已进入规模化推广阶段电信:自2020年以来,三大电信运营商服务器集采项目向国产化服2.2、党政信创启动最早,金融电信行业有望率先接力(3/3)金融:2020年和2021年分别完成两期试点,2021年开始金融信创进程,加快金融信创实验室平台搭建完整,信创生态不断完善2.3、信创二阶深化,数倍于第一阶段的市场容量(1/2)信创相关产业链包括基础硬件、基础软件、应用软件等。预计信创进程会以基础硬件先行,其次为基础软件和安全服务,最后是应用软件和外设设备。2.3、信创二阶深化,数倍于第一阶段的市场容量(2/2)在整机端,党政和行业信创潜在市场规模超4800亿元。2.4、信创快速推进,关注三条投资线索信创产业快速推进,建议关注三条投资线索:1.基础硬件,建议关注神州数码(鲲鹏服务器)、纳思达(打印机)、中国长城(芯片)、中科曙光(服务器);2.基础软件,国产操作系统建议关注中国软件(麒麟)、诚迈科技(统信),数据库建议关注太极股份(人大金仓)、海量数据(Vastbase),中间件建议关注东方通(Tong系列)、宝兰德(BES);3.应用软件,通用软件建议关注金山办公(WPS)、用友网络(高端ERP)、泛微网络(智能化OA)。主线二:AIGC是一轮大级别的科技革命,关注成本下降带来的应用端增长主线二:AIGC是一轮大级别的科技革命ChatGPT开启AI领域“iPhone时刻”,“大模型”路线成为主流算力成本持续降低,AIGC应用普及加速MaaS模式应运而生,从三大层级看AIGC投资机会3.1、ChatGPT开启AI领域iPhone时刻,“大模型”路线成为主流(1/3)溯源ChatGPT,“大模型”路线成为主流3.1、ChatGPT开启AI领域iPhone时刻,“大模型”路线成为主流(2/3)溯源ChatGPT,“大模型”路线成为主流3.1、ChatGPT开启AI领域iPhone时刻,“大模型”路线成为主流(3/3)人工智能“大模型”路线成为主流。因为其卓越的效率和性能,大模型成为业界重点投入的方向,OpenAI、谷歌、脸书、微软,国内的百度、阿里、腾讯、华为和智源研究院等纷纷推出超大模型。特别是OpenAIGPT3大模型在翻译、问答、内容生成等领域的不俗表现,让业界看到了达成通用人工智能的希望。3.2、算力成本持续降低,AIGC应用普及加速(1/3)算力成本持续降低3.2、算力成本持续降低,AIGC应用普及加速(2/3)算力成本持续降低3.2、算力成本持续降低,AIGC应用普及加速(3/3)生产效率提升效果显著,AIGC应用普及加速长期来看,AIGC可大幅提高生产效率。例如,通过AI生成代码,编程时间将缩短一半以上。通过AI生成图像,制作中等篇幅的单张作品所花费的时间将从5小时降低至1分钟,花费也将从150美元降低至0.08美元。3.3、MaaS模式应运而生,三个层面看AIGC投资机会(1/2)MaaS的商业模式应运而生。MaaS(ModelasaService),模型即服务,这种模式具体运作方式是,有能力的大公司提供预训练模型,使得垂直行业的小公司能够构建和部署AI模型,而无需投资构建和维护自己的模型所需的基础设施、硬件和专业知识。3.3、MaaS模式应运而生,三个层面看AIGC投资机会(2/2)1、AI相关:大模型为AI应用提供基础设施,下游产业对AI认知和接受度提升,人工智能公司有望加速成长,建议关注三六零(A股唯一自研大模型)、商汤科技(神经网络)、云从科技(神经网络)、格灵深瞳(神经网络)、科大讯飞(神经网络&NLP)、拓尔思(NLP)、海天瑞声(数据标注)。2、上游算力:训练模型带动算力及数据处理需求,建议关注浪潮信息、中科曙光、神州数码。3、下游应用:AIGC技术提高生产效率,降低生产成本,利好下游垂类应用企业,建议关注鸿合科技(教育)、万兴科技(图像)、完美世界(游戏)、三七互娱(游戏)、巨人网络(游戏)、汤姆猫(应用)。主线三:板块估值轮动修复1、政府数字化2、军队与安全3、数字产业4、第三方支付4.1、政府数字化:“数字经济”的核心底座(1/3)智慧政务市场规模2025年可达4500亿元。据中研普华产业研究院测算,2020年我国智慧政务市场规模达3326亿元,同比增长5.86%,预计从2021年起智慧政务将保持6%左右的稳定增长。软件与服务板块份额将持续攀升,未来发展空间广阔。政府数字化市场结构主要由硬件、网络、软件、服务四大块组成。截至2020年末,我国智慧政务市场中,硬件市场投资规模占比为34%,网络市场投资规模占比为14%,软件市场投资规模占比为22%,服务市场投资规模占比为30%。随着我国智慧政务市场硬件与网络建设逐步完善,需求将逐渐向软件与服务市场转移,这两大领域份额占比将持续增高,聚焦政府数字化软件与服务市场细分领域的公司业务发展可期。4.1、政府数字化:“数字经济”的核心底座(2/3)数字政府的参与厂商主要分为四大类:1、基础设施提供商,包括服务器厂商如浪潮信息、中科曙光、紫光股份(新华三)等;芯片厂商如中国长城(飞腾)、中科曙光(海光)等;IaaS厂商如阿里云、腾讯云、华为云、电信云等。2、基础软件及业务应用提供商,包括操作系统厂商如中国软件(麒麟)和诚迈科技(统信软件);中间件厂商如东方通等;协同办公软件厂商如金山办公、致远互联等;政府门户厂商如太极股份、拓尔思、开普云等;财务软件厂商如用友网络、金蝶等;政务服务应用软件厂商如万达信息(市民云和一网通办)、华宇软件等。3、系统集成与运营服务厂商,对项目进行总体把控,以整体解决方案切入市场的总集成商,以及专注提供软硬件产品及服务的各细分领域厂商,包括税务等行业垂直领域厂商和大数据等技术提供商,如太极股份、浪潮软件、中国软件等。4、网络安全提供商,如奇安信、安恒信息、启明星辰、深信服和天融信等。4.1、政府数字化:“数字经济”的核心底座(3/3)相比以往的政府信息化建设,数字政府的重点建设内容更倾向于在原有的政府信息化系统做深化和智能化改造,并进一步扩大在线服务的种类,即深化“互联网+政务服务”。因此,此前在政府信息化有过项目经验或者有良好客户基础,以及在数字政府试点中有丰富的业务开发经验的公司有望优先受益,建议关注南威软件、博思软件、太极股份等。南威软件:公司是国内电子政务解决方案与应用软件和政务服务龙头企业,行业领先的社会治理科技公司,聚焦发展数字政府的政务服务、公共安全、城市管理等主营业务,深化发展社会运营服务。博思软件:公司长期专注于财政信息化领域,是以云计算、大数据为核心技术的“互联网+政务服务”产品平台与解决方案厂商。目前公司已经形成了智慧财政财务、数字化公共采购、智慧城市及数字乡村等业务布局。太极股份:公司背靠中国电科,坚持以“数据驱动、云领未来、网安天下”为核心战略,主要面向政府、公共安全、国防等行业提供信息系统建设、业务应用、数据运营和网络信息安全等技术服务。公司作为政务云服务市场的领先企业和信创的核心集成商之一,将优先受益于数字政府的加速推进。4.2、军队安全:国家数字安全基础建设正当时(1/3)根据IDC最新数据,2022年上半年中国IT安全软件市场厂商整体收入为15.1亿美元(约合97.9亿元人民币),同比增长13.1%。IDC预测,到2026年,中国IT安全市场投资规模将达到319亿美元,其中安全软件的市场占比将超过安全硬件,软件占比在2026年将达到41%。身份认证是网络安全中的重要防线,以PKI为核心的整套信息安全系统是目前实际应用中最为安全可靠的认证方法。根据智研咨询报告数据显示,2016-2020年,我国PKI产品市场复合增长率约为23%;2020年市场规模达55.7亿元。在政府、军队、金融等传统客户保持旺盛需求的同时,密码泛在化及物联网等新应用的带动有望为PKI行业打开更大的市场空间。4.2、军队安全:国家数字安全基础建设正当时(2/3)信息安全产业链主要包括上游芯片、内存等硬件设备及操作系统、数据库等基础软件,中游安全硬件、软件、服务及集成厂商,以及下游应用领域三个环节。4.2、军队安全:国家数字安全基础建设正当时(3/3)建议关注吉大正元:公司深耕行业二十载,共参与建设1000多个国内知名大中型信息安全项目,积累了40+中央国家机关及部委客户,客户资

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

7小时前020积分

-

计算机行业周报:Llama 3发布,开源大模型迎重要进展 上海证券 2024-04-24(15页) 附下载

附下载")

市场回顾过去一周(4.15-4.19)上证综指上涨1.52%,创业板指下跌0.39%,沪深300指数...

669.3 KB共15页中文简体

7小时前020积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

7小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

7小时前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

7小时前020积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

7小时前018积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

7小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

7小时前018积分

-

亿联网络 24Q1三条产品线均得到较好恢复,低估值+高分红 天风证券 2024-04-24(4页) 附下载

亿联网络(300628)事件公司发布2023年年报及2024年一季报,并推出《2024年限制性股票激...

726.67 KB共4页中文简体

7小时前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

7小时前018积分

-

昆仑万维 2023年年报点评:经营性业绩稳健,All in AI战略持续兑现 东吴证券 2024-04-24(3页) 附下载

昆仑万维(300418)投资要点事件:2023年公司实现营收49.15亿元,yoy+3.78%,归母...

772.88 KB共3页中文简体

7小时前018积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

7小时前018积分

-

金山办公 公司信息更新报告:净利润增速超预期,开启AI办公新时代 开源证券 2024-04-24(4页) 附下载

金山办公(688111)长期成长路径清晰,维持“买入”评级我们维持公司2024-2026年归母净利润...

824.48 KB共4页中文简体

7小时前018积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

附下载")

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

7小时前218积分

-

金山办公 一季度稳健增长,后续关注办公AI化进展 群益证券 2024-04-24(3页) 附下载

金山办公(688111)事件:公司发布2024年一季报,Q1收入12.25亿元,同比+16.5%;归...

428.33 KB共3页中文简体

7小时前018积分

-

沪电股份 2024年一季报点评:AI持续高景气,看好高端产能今年释放 东吴证券 2024-04-24(3页) 附下载

附下载")

沪电股份(002463)事件:2024年4月22日,公司发布2024年Q1报告,2024年Q1实现营...

511.22 KB共3页中文简体

7小时前218积分

-

沪电股份 2024年一季报点评:AI持续高景气,看好高端产能今年释放 东吴证券 2024-04-24(3页) 附下载

沪电股份(002463)事件:2024年4月22日,公司发布2024年Q1报告,2024年Q1实现营...

511.22 KB共3页中文简体

7小时前018积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

7小时前018积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

7小时前018积分

-

中国移动 智算投资推进加速,“AI+专项行动”扎实发展带来成长性 中国银河 2024-04-24(4页) 附下载

中国移动(600941)核心观点:事件:近日,中国移动发布2024Q1业绩报告,实现营收达2637....

399.84 KB共4页中文简体

7小时前018积分