东和新材北交所新股申购报告:镁耐火“小巨人”,募投开拓化工建材新需求开源证券2023-03-13.pdf

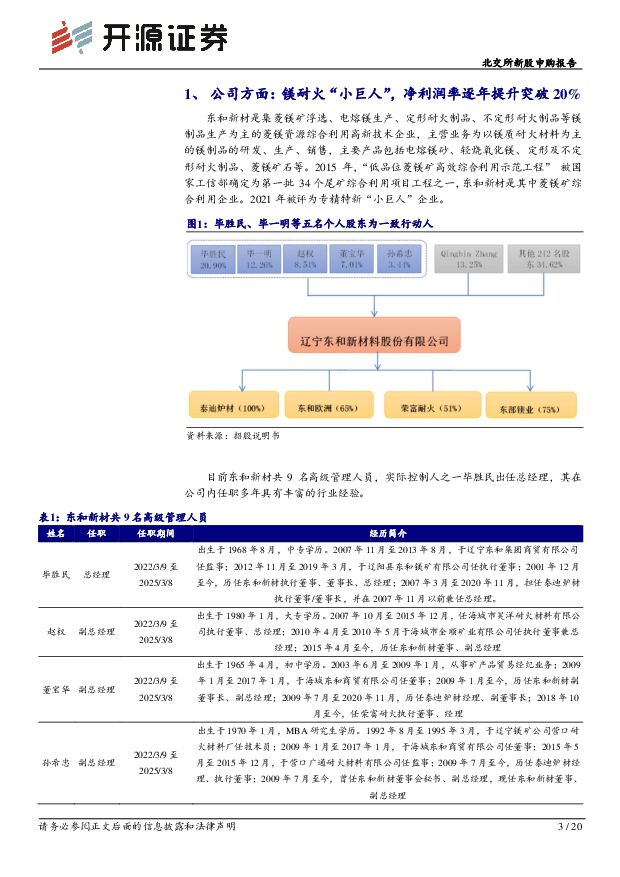

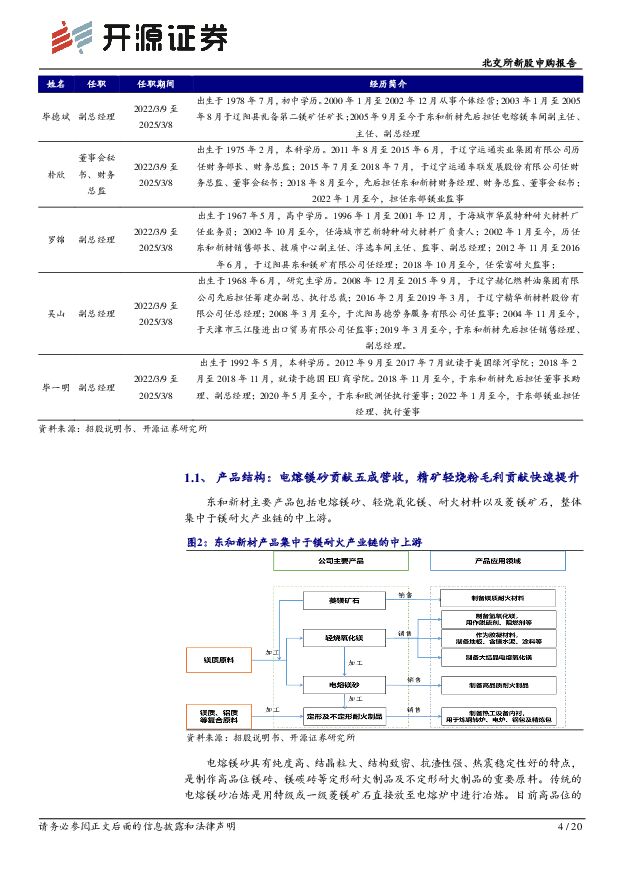

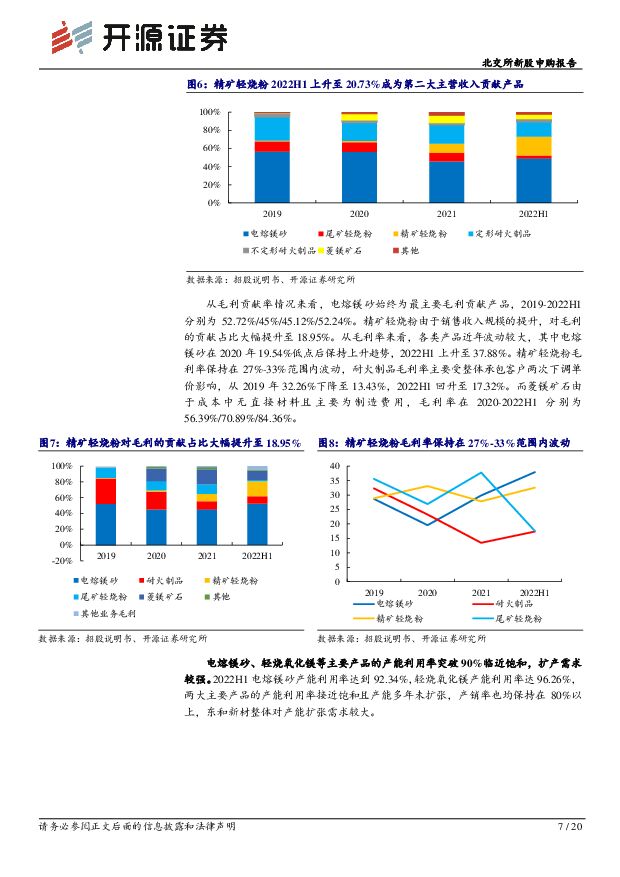

摘要:东和新材(839792)镁耐火行业专精特新“小巨人”,2022Q3净利润率上升至20.68%东和新材是菱镁资源综合利用高新技术企业,主营业务为以镁质耐火材料为主的镁制品的研发、生产、销售,主要产品包括电熔镁砂、轻烧氧化镁、定形及不定形耐火制品、菱镁矿石等。2021年被评为专精特新“小巨人”企业。东和新材主营业务收入保持稳定,2018年-2022年分别为6.75亿元/5.74亿元/5.16亿元/6.09亿元/6.8亿元。2020年后净利润处于快速上升阶段,2021年同比上升45.31%至9,368.81万元。2022年同比上升19.23%至1.21亿元,整体毛利率在2020年后进入上升趋势,从2020年的24.09%上升至32.58%。净利润率则从2018年以来始终保持上涨,2018-2022Q3分别为10.75%/14.09%/13.54%/16.62%/20.68%。电熔镁砂贡献五成营收,精矿轻烧粉毛利贡献率在2021年大幅提升电熔镁砂为主营业务收入贡献占比最大的产品项,2019年-2022H1分别为56.51%/56.01%/45.61%/49.05%。而随着浮选法和悬浮炉的应用,精矿轻烧粉的营收贡献在2021年产生较大提升,2022H1上升至20.73%成为第二大主营收入贡献产品。电熔镁砂的毛利贡献率2019-2022H1分别为52.72%、45%、45.12%、52.24%。精矿轻烧粉由于销售收入规模的提升,对毛利的贡献占比大幅提升至18.95%。各类产品毛利率近年波动较大,电熔镁砂在2020年19.54%低点后保持上升趋势,2022H1升至37.88%。精矿轻烧粉毛利率保持在27%-33%范围内波动。浮选法和悬浮炉技术贡献净利润42%,钢铁仍为耐火材料最大应用行业浮选工艺主要目的是利用低品位矿石、岩毛代替高品位矿石生产电熔镁、轻烧氧化镁等最终产品或中间产品,是全部产品在最初原材料阶段的加工工艺,其主要作用是降低生产成本;悬浮炉目的是对精矿粉、尾矿粉进行轻烧,生产的精矿轻烧粉进一步生产电熔镁砂中的大结晶产品或对外销售,生产的尾矿轻烧粉作为脱硫剂直接对外销售。两类工艺在2019-2021年对净利润的贡献占比分别达到58.77%、35.63%、42.16%。钢铁行业目前为耐火材料最大应用下游,占比达65%。切入镁化工镁建材及二氧化碳新行业,发行估值对应PE13.56X较低此次募投镁相关项目主要为轻烧氧化镁的产能增加。轻烧氧化镁产品主要下游行业为耐火材料行业、镁化工行业以及镁建材行业,其中镁化工与镁建材属于东和新材新的下游发展方向,目前东和新材已有的轻烧氧化镁粉产品主要作烟气脱硫剂制备,同时同一产品线上的氢氧化镁可用作镁建材中的阻燃剂、碳酸镁可用作医疗行业除酸剂等。同时募投项目包含15万吨高纯二氧化碳年产能,可切入食品级和超食品级二氧化碳市场。本轮公开发行价为8.68元/股,对应2021PE为13.56X,处于较低位置。风险提示:下游行业经营周期性风险、原材料周期波动风险、新股破发风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载

:多面平衡中的调整与布局 开源证券 2024-04-17(25页) 附下载")

金融投资增速边际回落,股份行配债节奏前置2023股份行金融投资占生息资产比例较2023Q3下降,主要...

2.78 MB共25页中文简体

7小时前020积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

7小时前020积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

7小时前020积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

7小时前020积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

7小时前020积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

7小时前020积分

-

电子行业点评报告:台股3月营收同比表现较优,景气复苏逐步确认 开源证券 2024-04-17(5页) 附下载

半导体(上游):代工、封测已陆续复苏,2024H2景气度预期向好代工方面,台积电/稳懋3月营收同比分...

572.62 KB共5页中文简体

7小时前020积分

-

远兴能源 公司信息更新报告:阿拉善项目逐步转固,天然碱龙头稀缺资源属性渐显 开源证券 2024-04-17(4页) 附下载

远兴能源(000683)公司公告高分红预案,天然碱龙头稀缺资源属性渐显,维持“买入”评级根据公司年报...

671.39 KB共4页中文简体

7小时前018积分

-

兼评3月经济数据:Q1数据中的“经济新均衡”线索 开源证券 2024-04-17(10页) 附下载

GDP读数实现开门红,工业生产回暖较快1、2024Q1实际GDP超预期,内生动能延续回升,但价格延续...

903.76 KB共10页中文简体

7小时前015积分

-

OLED材料行业点评报告:面板行业格局优化、景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料 开源证券 2024-04-16(17页) 附下载

附下载")

面板行业景气度回升,OLED中尺寸渗透率有望提升,继续看好OLED材料2023年4月上旬TV、IT面...

2.14 MB共17页中文简体

1天前220积分

-

半导体行业点评报告:海内外大厂业绩均超预期,SSD价格景气正盛 开源证券 2024-04-15(13页) 附下载

本周复盘:DRAM/NAND指数环比双升,高容量嵌入式和DDR价格上调指数方面:据闪存市场数据,20...

1.55 MB共13页中文简体

1天前020积分

-

2023年上市银行经营盘点之金融投资篇(上):多面平衡中的调整与布局开源证券2024-04-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.78 MB共页中文简体

1天前220积分

-

通信行业周报:MarvellAIDAY总结:AI光互联发展潜力大开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.84 MB共页中文简体

1天前220积分

-

险企综述:2023年报综述暨一季报前瞻:负债端高质量增长可期,看好左侧布局机会开源证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.21 MB共页中文简体

1天前220积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共页中文简体

1天前220积分

-

煤炭行业周报:煤价已有企稳迹象,煤炭核心价值资产再起 开源证券 2024-04-14(27页) 附下载

本周要闻回顾:煤炭供需基本面均向利多煤价发展,煤价已企稳甚至反弹本周煤炭板块小涨1.86%,跑赢沪深...

4.67 MB共27页中文简体

1天前020积分

-

社会服务行业周报:社媒平台加速潮流文化共鸣,五一出行预订升温 开源证券 2024-04-15(23页) 附下载

旅游:五一出行预订延续景气,关注板块假期主题&个股热点催化五一出行预订延续景气,航班管家数据显示假期...

2.42 MB共23页中文简体

1天前220积分

-

商贸零售行业周报:需求旺盛叠加格局优化,国货防晒品牌迎来新机遇 开源证券 2024-04-14(29页) 附下载

需求旺盛叠加格局优化,国货防晒品牌迎来新机遇近日广州、深圳多地官宣入夏,夏季紫外线辐射量更强,长期暴...

2.33 MB共29页中文简体

1天前020积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.67 MB共页中文简体

1天前220积分

-

基础化工行业周报:液氯、碳酸二甲酯价格上涨,万华化学福建工业园装置复产国海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

5.42 MB共页中文简体

1天前220积分