首旅酒店结构升级展店速度改善,复苏可期释放业绩弹性财通证券2023-03-13.pdf

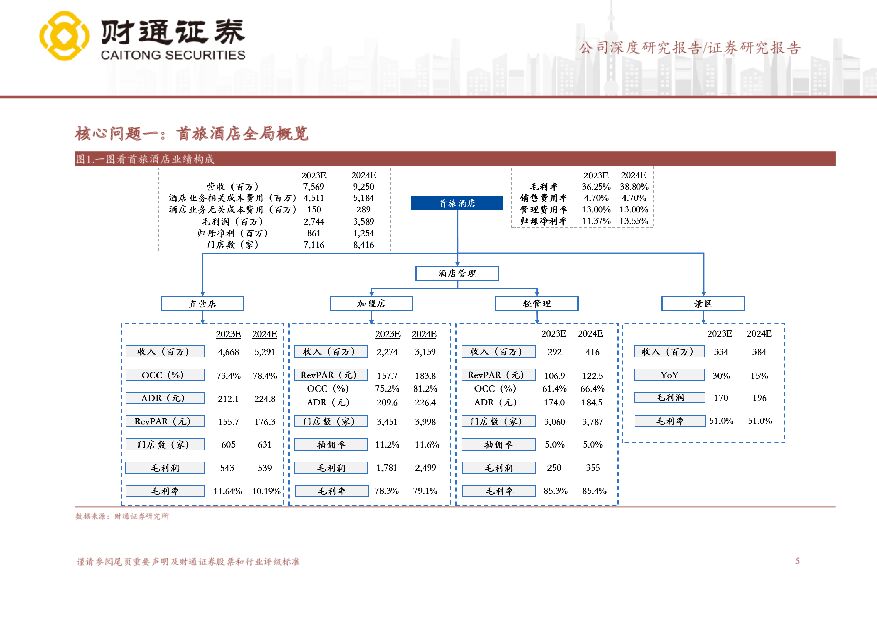

摘要:首旅酒店(600258)行业将迎来上行周期,直营店弹性和拓店提速驱动疫后业绩释放。疫情防控政策优化,行业复苏趋势确立,当前供需错位叠加中高端占比提升背景下,ADR上行主导行业修复。公司直营酒店占比高,业绩弹性较同业更大,22H1锦江/华住/首旅直营店收入占酒店业务比例分别为56%/67%/73%,测算RevPAR变动1%,净利润变动3.1%-3.7%。行业供给回流仍需1-2年时间,头部酒店集团经营管理效率优,将充分享受行业红利期拓店提速带来的成长性。连锁酒店集团翘楚,私有化如家确立行业领先地位,万店计划加速扩张。公司依托股东首旅集团具备大旅业整合及协同优势,目前形成以“如家”及其衍生品牌为核心的产品矩阵,如家品牌在经济型酒店中市占率第二。2020年提出三年万店计划,2019-2021年净开门店分别为401/445/1021家,开店速度边际改善明显,2022年疫情反复下拓店速度阶段性承压。2022年前三季度公司实现营收38.38亿元,归母净利-3.94亿元,已开业酒店达5888家。结构升级与下沉并举,高端资产注入完善产品矩阵。通过合资公司和外延并购切入中高端及以上市场:①与凯悦合作打造的逸扉品牌单店模型已初步育成,弥补中高端市场品牌力短板,截止22Q3中高端占比提升至25%;②集团有望将旗下高端酒店资产以股权或管理权转让方式注入到上市公司,诺金公司、首旅日航、安麓等品牌有望填补公司高端产品线空白;③引入前温德姆大中华区总裁刘晨军和凯悦中国区总裁孙武,高端酒店管理人才储备补足。疫情下公司以轻管理模式打开下沉市场增量空间,以线上方式进行管理输出,边际成本较小,能够快速翻牌中小单体酒店实现低成本广覆盖。投资建议:防疫政策优化,商旅需求快速复苏,公司享受拓店提速和直营店修复带来的业绩弹性,同时高端资产注入有望提振估值。我们预计22/23/24年归母净利润为-5.46/8.61/12.54亿元,对应22/23/24年EPS-0.49/0.77/1.12元,对应22/23/24年PE-49/31/21倍。风险提示:区域疫情反复,拓店不及预期,开店质量不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

金徽酒 夙兴夜寐,陇南美酒耀西北 东吴证券 2024-04-22(26页) 附下载

附下载")

金徽酒(603919)投资要点经营蜕变,品牌之路稳步向前。2019年以来,金徽酒通过“二次创业”实现...

1.79 MB共26页中文简体

1天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

1天前218积分

-

金徽酒 金徽酒2024年一季报点评:高端产品收入+86%,产品结构升级持续 国元证券 2024-04-22(3页) 附下载

附下载")

金徽酒(603919)事件公司公告2024年一季报。2024Q1,公司实现总收入10.76亿元(+2...

1.05 MB共3页中文简体

1天前418积分

-

金徽酒 业绩稳健增长,经营进展有序 平安证券 2024-04-22(3页) 附下载

金徽酒(603919)事项:金徽酒发布2024年一季报,实现营业收入10.8亿元,同比增长20.4%...

704.36 KB共3页中文简体

1天前218积分

-

金徽酒 产品结构持续升级,现金流增速优于收入 国信证券 2024-04-22(6页) 附下载

金徽酒(603919)核心观点事件:公司发布2024年第一季度报告,2024Q1公司实现营业总收入1...

800.61 KB共6页中文简体

1天前218积分

-

金徽酒 金徽酒2024年一季报点评:产品升级显著,蓄力高质量发展 上海证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)投资摘要事件概述4月19日,金徽酒发布2024年一季度业绩。24Q1公司实现营...

740 KB共4页中文简体

1天前418积分

-

金徽酒 一季度开门红表现稳健,产品结构持续优化 太平洋 2024-04-22(5页) 附下载

金徽酒(603919)事件:金徽酒发布2024年一季报,2024Q1实现营收10.76亿元,同比+2...

617.2 KB共5页中文简体

1天前218积分

-

金徽酒 公司经营稳健,产品结构优化 信达证券 2024-04-22(4页) 附下载

金徽酒(603919)事件:公司发布24年一季报及经营数据公告。点评:公司经营稳健,毛净利率微升。1...

518 KB共4页中文简体

1天前218积分

-

金徽酒 2024Q1业绩点评:实现稳健开门红 中国银河 2024-04-22(4页) 附下载

金徽酒(603919)核心观点:事件:公司发布2024年第一季度财报,2024年Q1公司实现营业收入...

478.66 KB共4页中文简体

1天前218积分

-

华致酒行 华致酒行2023年报点评:Q4收入增52%,期待盈利回升 国元证券 2024-04-22(3页) 附下载

华致酒行(300755)事件公司公告2023年报。2023年,公司实现总收入101.21亿元(+16...

1.05 MB共3页中文简体

1天前218积分

-

金徽酒 收入利润符合预期,产品结构表现亮眼 国联证券 2024-04-22(3页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,公司2024Q1实现营业收入10.76亿元,同...

355.7 KB共3页中文简体

1天前218积分

-

金徽酒 金徽酒24年一季报点评:省内引领消费升级趋势 华安证券 2024-04-22(4页) 附下载

附下载")

金徽酒(603919)主要观点:公司发布2024一季报:24Q1:收入10.76亿(+20.4%),...

367.69 KB共4页中文简体

1天前418积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

1天前218积分

-

食品饮料行业+公司首次覆盖:中低速增长阶段的行业发展路径——啤酒篇 东吴证券 2024-04-19(34页) 附下载

重结构轻总量,升级趋势延续,股息率靠前。从价来看,我国啤酒行业升级趋势是放缓不是降级,企业毛销差持续...

3.01 MB共34页中文简体

2天前220积分

-

食品饮料行业周报:白酒保持稳定,3月淡季社零数据放缓 开源证券 2024-04-21(14页) 附下载

核心观点:底部关注白酒龙头,社零数据淡季走弱4月15日-4月19日,食品饮料指数涨幅为0.7%,一级...

1.69 MB共14页中文简体

2天前220积分

-

食品饮料行业周报:烟酒社零数据坚韧,餐饮淡季增速回落 国海证券 2024-04-21(13页) 附下载

附下载")

投资要点:1、大盘整体上涨,食品饮料板块回暖。上周(2024/4/15-2024/4/19)一级行业...

1.4 MB共13页中文简体

2天前220积分