通信行业深度报告:乘数字经济东风,电信运营商攻防兼备中原证券2023-03-10.pdf

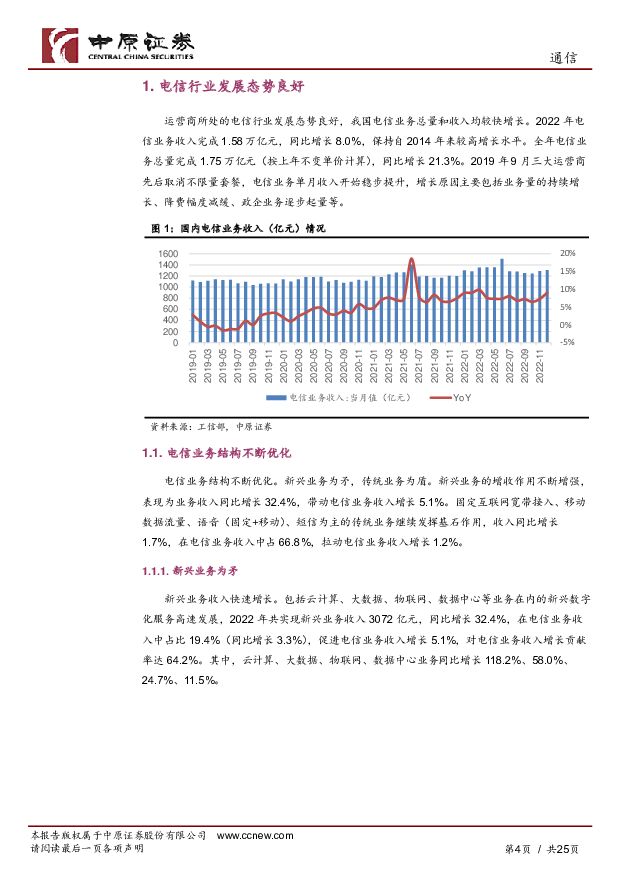

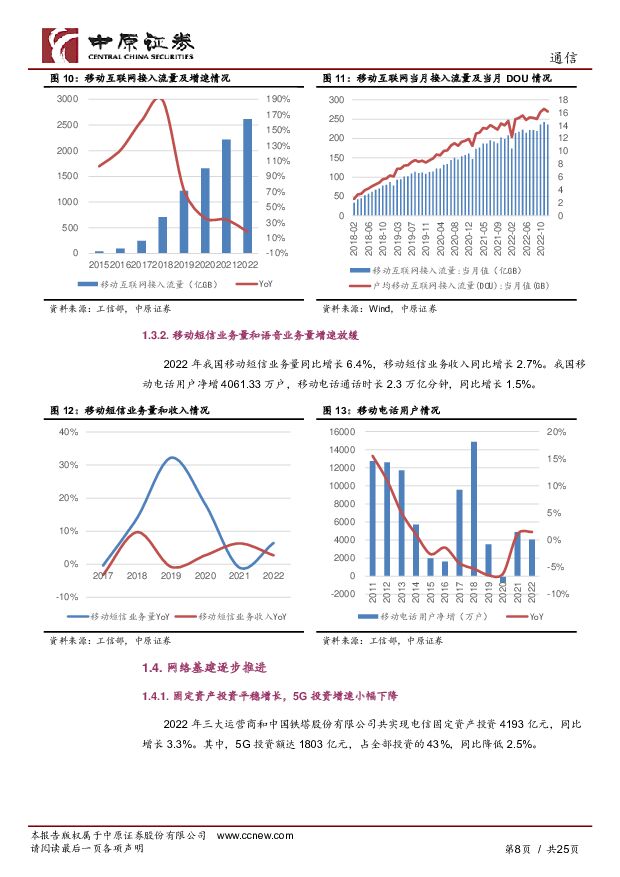

摘要:投资要点:运营商所处的电信行业发展态势良好我国电信业务总量和收入均较快增长,业务结构优化。2022年电信业务收入同比增长8.0%,电信业务总量同比增长21.3%,新兴业务同比增长32.4%,对电信业务收入增长贡献率达64.2%。其中,云计算、大数据、物联网、数据中心业务同比增长118.2%、58.0%、24.7%、11.5%。2022年新建5G基站数量同比增长61.5%。运营商经营向好,重视股东回报,股息率较高运营商经营稳健,营收增速拐点已于2020年出现;盈利状况改善,净利润增速拐点已于2021年出现。传统业务中,收入端方面,随着5G周期开启,2020年营收增速转正。DOU持续增长,ARPU稳步回升。随着5G渗透率提高,流量消耗量增加,ARPU有继续上行预期。成本端方面,未来5G资本开支的下降会降低其产生的费用,运营商存在利润修复的预期。新兴业务中,产业数字化发力,云计算业务高速增长。三大运营商2022年产业数字化业务收入增速在15%-40%左右,联通云、天翼云、移动云业务收入均翻倍增长。运营商身处数字经济和国企改革的交汇处充分享受C端市场红利后,运营商寻求业务转型,重视发挥规模效应,以B端为主力增长点,产业数字化业务成为第二成长曲线。“一利五率”昭示市场化考核信号,新增指标若改善,市场对国企的定价或向上。投资建议电信运营商作为数字经济中坚力量,人工智能时代国家队代表,算力网络建设先锋,有望充分受益。随着5G发展进入后周期,运营商资本开支逐渐平稳,资本开支结构化可能会逐渐显现,国资云渗透率持续提高,云计算或带来新的增长动力。作为发展数字经济的主力,运营商业绩增速持续改善,而且电信运营商的高分红率对中期估值水平形成稳健支撑。电信运营商是我国国企改革的示范,龙头公司按市场化机制运营,提高核心竞争力,完善中国特色国企现代公司治理。探索建立具有中国特色的估值体系,我们继续看好电信运营商的价值重估。建议关注:中国联通(600050.SH)、中国电信(601728.SH)、中国移动(600941.SH)。风险提示:数字经济后续支持政策不及预期;具体政策执行不及预期;5G后周期发展不及预期;电信运营商资本开支不及预期;相关公司业绩不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

6小时前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

6小时前220积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

6小时前220积分

-

移为通信 单季度业绩连续高增,毛利率显著提升 中泰证券 2024-04-23(4页) 附下载

附下载")

移为通信(300590)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年实现营...

377.28 KB共4页中文简体

6小时前218积分

-

天孚通信 2023年年报点评:AI助力业绩超预期,高速率光器件产品需求增长显著 民生证券 2024-04-23(3页) 附下载

天孚通信(300394)事件:4月21日,公司发布2023年年报,2023年全年实现营收19.39亿...

676.35 KB共3页中文简体

6小时前218积分

-

巨化股份 年报点评:产品跌价压制2023年盈利,制冷剂景气上行提振未来业绩 中原证券 2024-04-23(5页) 附下载

巨化股份(600160)投资要点:公司公布2023年年度报告,2023年公司实现营业收入206.55...

358.46 KB共5页中文简体

6小时前018积分

-

光线传媒 年报点评:业绩实现大幅增长,多部主投电影项目待上映 中原证券 2024-04-23(5页) 附下载

光线传媒(300251)公司发布2023年年度报告以及2024年一季度报告。2023年实现营业收入1...

439.45 KB共5页中文简体

6小时前018积分

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

附下载")

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

1天前020积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

1天前220积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

1天前120积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

1天前220积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

1天前218积分

-

移为通信 全球领先的物联网解决方案提供商,连续两季度业绩高增未来可期 天风证券 2024-04-22(4页) 附下载

附下载")

移为通信(300590)事件:公司发布2023年年报及2024年一季报,23年实现营收10.16亿元...

715.11 KB共4页中文简体

1天前418积分

-

北交所科技新产业跟踪第十五期:推动低空经济发展意义重大,北交所及新三板在通信及应用方向公司众多 开源证券 2024-04-22(16页) 附下载

附下载")

我国低空经济具有较好基础,万亿级市场空间赋能新质生产力2024年4月17日,政策研究室主任金贤东提出...

2.11 MB共16页中文简体

1天前210积分

-

通信行业周报:海外AI巨头财报将至,移动发布AI ICT设备集采公告,卫星产业频迎催化 开源证券 2024-04-21(18页) 附下载

附下载")

海外AI巨头进入财报期,需重视各家业绩及对资本开支指引美股“七巨头”(苹果、谷歌母公司Alphabe...

1.89 MB共18页中文简体

2天前220积分

-

通信行业专题研究:Marvell AI day,算力需求推动光互联加速迭代 国联证券 2024-04-21(11页) 附下载

MarvellAI相关业务有望快速增长Marvell于近日举办AIday投资者交流会,介绍了公司在A...

1.04 MB共11页中文简体

2天前220积分

-

通信行业点评:运营商加大AI算力投入,国产算力有望再加速 民生证券 2024-04-19(2页) 附下载

事件:2024年4月18日,中国移动发布24-25年新型智算中心采购公告,本次移动招采AI训练服务器...

576.44 KB共2页中文简体

2天前220积分

-

通信行业周报:运营商智算采购启动,首个通感一体低空专网落地 华金证券 2024-04-20(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌0.43%,同期上证指数上涨1.52%,深证成指上涨0.56...

540.18 KB共23页中文简体

2天前420积分