维信诺高端渗透与国产替代并进,手机OLED份额跃居全球前三东兴证券2023-03-10.pdf

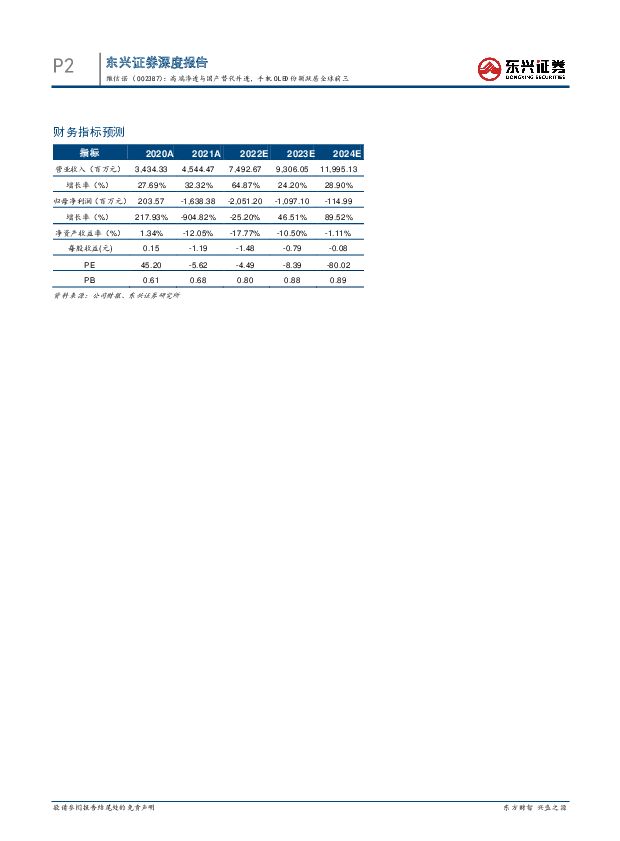

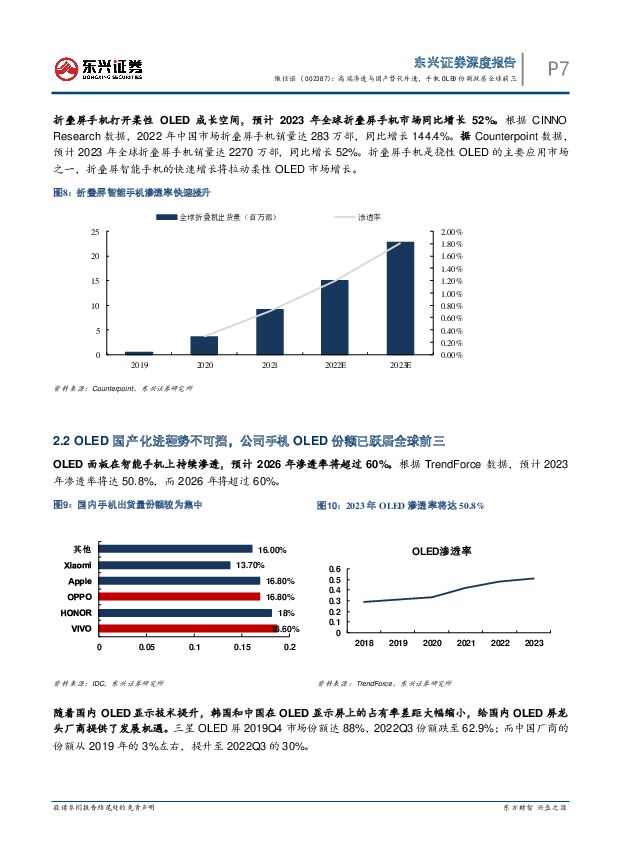

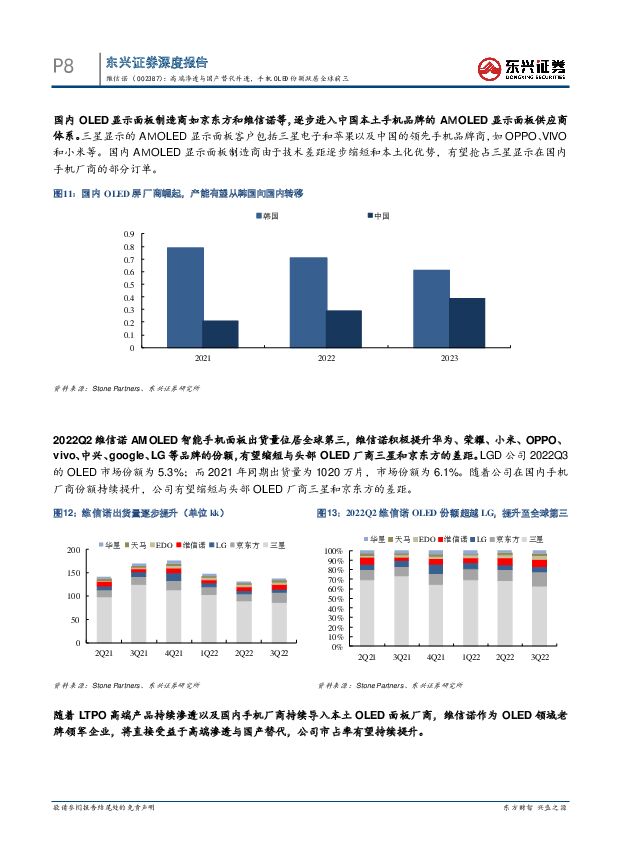

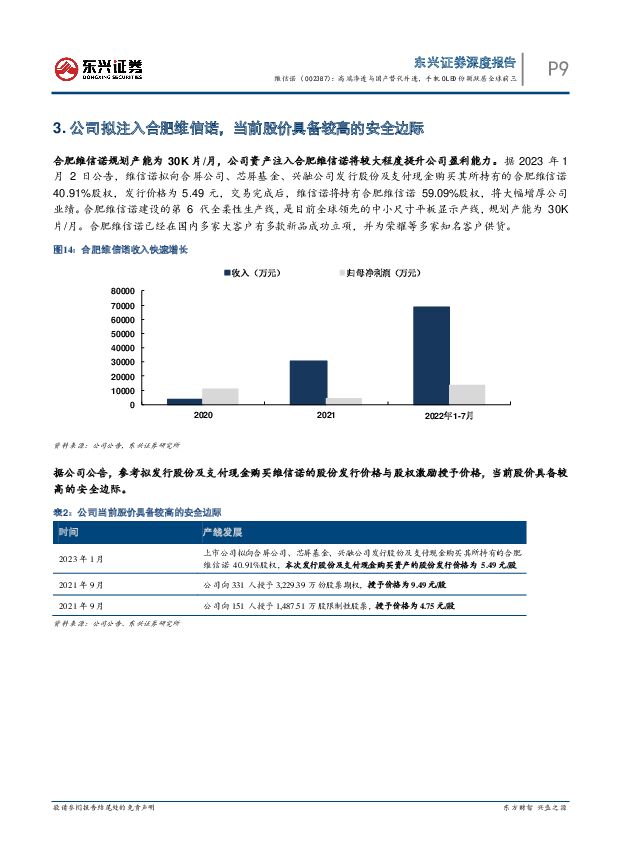

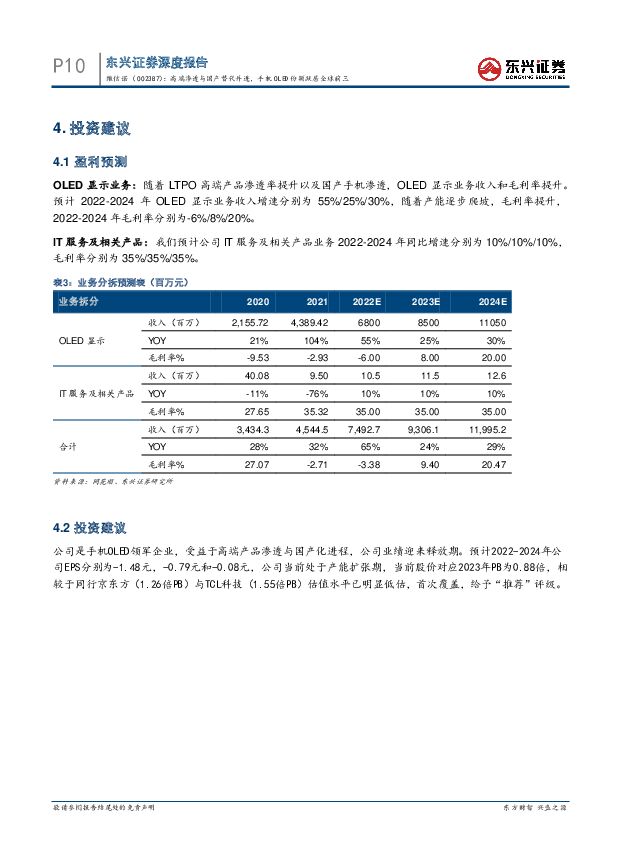

摘要:维信诺(002387)维信诺是全球领先的新型显示整体解决方案创新型供应商,专注OLED事业20余年,具备较强的技术优势和客户优势,公司2022年市场份额为6.8%。公司实现了全球最高165Hz刷新率的技术性能,与荣耀、小米、OPPO、VIVO、中兴、努比亚、华米等品牌客户保持良好密切的合作关系,顺利导入多家品牌客户的高端产品,头部客户份额持续提升。公司2022年市场份额为6.8%,位居国内第二。公司OLED业务收入近3年CAGR为54.69%,资本支出/折旧摊销处于历史较低水平,随着良率和产能爬坡,业绩有望进入释放期。高端OLED产品渗透率持续提升,折叠屏手机的快速渗透将拉动柔性OLED市场增长。在功耗大幅提升的5G时代,LTPO技术已成为手机厂商的重要选择。据CINNOResearch数据,2025年中国智能机市场采用LTPO技术的柔性OLED产品渗透率有望达43%。LTPO柔性OLED产品附加值更高,LTPO产品持续渗透将积极提升OLED市场空间。折叠屏手机打开柔性OLED成长空间,预计2023年全球折叠屏手机市场同比增长52%。折叠屏手机是挠性OLED的主要应用市场之一,折叠屏手机的快速渗透将拉动柔性OLED市场增长。随着国内OLED显示技术提升,韩国和中国在OLED显示屏上的技术差距逐步缩小,给国内OLED屏龙头厂商提供了进口替代的机遇。国内OLED显示面板制造商逐步进入中国本土手机品牌的AMOLED显示面板供应商体系。2022Q2维信诺AMOLED智能手机面板出货量位居全球第三,维信诺有望提升公司在华为、荣耀、小米、OPPO、vivo等品牌的份额。随着LTPO高端产品持续渗透以及国内手机厂商持续导入本土OLED面板厂商,维信诺作为OLED领域老牌领军企业,将直接受益于高端渗透与国产替代,公司市占率有望持续提升。公司拟资产注入合肥维信诺,合肥维信诺规划产能为30K片/月,本次资产注入将较大程度提升公司盈利能力。据2023年1月2日公告,维信诺拟发行股份及支付现金购买其所持有的合肥维信诺40.91%股权,发行价格为5.49元,交易完成后,维信诺将持有合肥维信诺59.09%股权,将大幅增厚公司业绩。据公司公告,参考拟发行股份及支付现金购买维信诺的股份发行价格与股权激励授予价格,当前股价具备较高的安全边际。投资建议:公司是手机OLED领军企业,受益于高端产品渗透与国产化进程,公司业绩迎来释放期。预计2022-2024年公司EPS分别为-1.48元,-0.79元和-0.08元,公司处于产能扩张期,当前股价对应2023年PB为0.88倍,相较于同行京东方(1.26倍PB)与TCL科技(1.55倍PB)估值水平已明显低估,首次覆盖,给予“推荐”评级。风险提示:(1)客户导入不及预期;(2)扩产进度不达预期;(3)OLED产品渗透不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2小时前020积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

2小时前020积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3小时前018积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

3小时前018积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

3小时前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3小时前018积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前220积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前218积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前218积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

附下载")

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

2天前020积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

2天前220积分

-

互联网传媒行业周报:周观点:Stable Diffusion 3可通过API使用,百度举办AI开发者大会 上海证券 2024-04-23(3页) 附下载

附下载")

主要观点4月18日,Stability.ai在官网宣布最新文生图模型Stable Diffusion...

392.86 KB共3页中文简体

2天前220积分