道通科技发行定增,全力加码充电桩财通证券2023-03-10.pdf

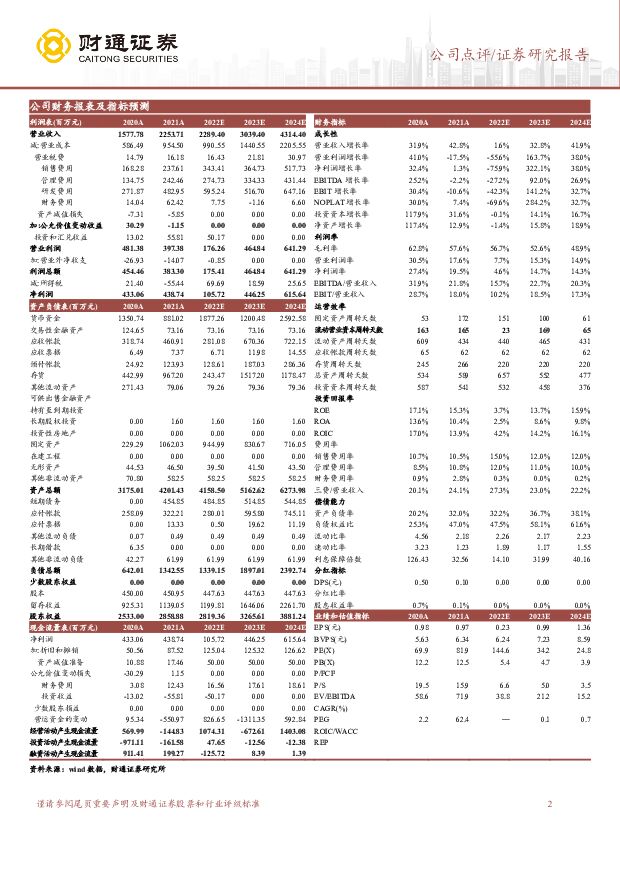

摘要:道通科技(688208)核心观点事件:2023年3月8日晚,公司发布公告,拟向特定对象增发募资不超过约8.06亿元,发行对象不超过35名,发行股票数量不超过本次定增前公司总股本的10%。全力加码充电桩。本次定增公司募集资金将用于:新能源技术研发项目、美国新能源产品生产基地建设项目、补充流动资金项目,分别将投资约4.67、2.76、2.42亿元。其中新能源技术研发项目主要为:1)充电桩领域,加强超充、V2G、液冷模块等前沿技术的研发,提高充电桩充电效率,降低充电安全风险。2)EMS系统领域,进行家庭能源管理APP与云端EMS系统的研发,增强业务核心竞争力。根据公司2022年业绩预告,2022年公司相关收入达到0.94千万元,已经实现充电桩收入零的突破。美国建厂路线明确,本土化模式构建护城河。公司计划在美国建设充电桩产业化基地,通过购置先进生产设备、检测设备及其他配套设备,新增充电桩产能。项目达产后,一方面,公司或凭借产品优势进一步扩大美国业务规模,另一方面,采用海外建厂的模式能够降低国际关系变化所产生的贸易风险,助力公司全球化发展战略的实现。此前,拜登政府宣布所有接受《基础设施法案》补贴生产的汽车充电桩必须在美国本土生产;从2024年7月开始,至少55%的生产成本需要来源于美国零部件。我们认为,公司在本土建厂模式能降低贸易政策风险,盈利预测与投资评级:道通科技传统业务格局稳定,充电桩新业务发展空间广阔,且公司依托传统业务渠道具有相当的出海优势,有望打开公司第二成长曲线。我们预计公司2022-2024年实现营业收入22.89/30.39/43.14亿元,归母净利润1.06/4.46/6.16亿元。对应PE分别为145/34/25倍,首次覆盖,给予“增持”评级。风险提示:公司充电桩产品发展不及预期风险;海外市场开拓不及预期风险;海外充电桩政策指引不及预期风险;充电桩产业链格局恶化风险;传统业务竞争格局恶化风险;经济下行风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

盛弘股份海外市场多点开花,储能+充电桩维持高景气度天风证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

697.44 KB共3页中文简体

3天前018积分

-

南方传媒 巩固出版发行主业,拓展AI+教育新业态 国投证券 2024-04-14(28页) 附下载

附下载")

南方传媒(601900)地方性出版发行龙头,历久弥新稳中有进。公司背靠大股东广版集团、深耕广东省文化...

2.42 MB共28页中文简体

3天前018积分

-

绿能慧充 公司信息更新报告:2023年充电桩营收翻倍增长,毛利率持续提升 开源证券 2024-04-14(4页) 附下载

绿能慧充(600212)充电桩营收翻倍增长,毛利率持续提升公司发布2023年报,2023年实现营收6...

818.98 KB共4页中文简体

3天前018积分

-

流动性跟踪周报:同业存单发行超9000亿元 民生证券 2024-04-14(17页) 附下载

4.15-4.19资金面关注因素:(1)逆回购到期120亿元;(2)MLF到期1700亿元;(3)政...

944.6 KB共17页中文简体

3天前015积分

-

通行宝 ETC发行业务快速增长,云控新产品逐步放量 国投证券 2024-04-09(5页) 附下载

附下载")

通行宝(301339)事件概述:近日,通行宝发布了《2023年年度报告》。2023年,公司实现营业收...

782.93 KB共5页中文简体

1周前218积分

-

道通科技 2023年年度报告点评:业绩实现高速增长,北美市场拓展顺利 国元证券 2024-04-09(4页) 附下载

附下载")

道通科技(688208)事件:公司于2024年3月29日收盘后发布《2023年年度报告》。点评:新能...

1.16 MB共4页中文简体

1周前418积分

-

道通科技 业绩拐点显现,新能源业务有望持续高增 国投证券 2024-04-08(5页) 附下载

附下载")

道通科技(688208)事件概述道通科技于近期发布2023年年报,2023年公司实现营业收入32.5...

382.17 KB共5页中文简体

1周前218积分

-

2024年3月银行理财市场月报:把握黄金资产配置机遇,固收+黄金理财发行增多 华宝证券 2024-04-03(11页) 附下载

附下载")

投资要点监管政策及市场要闻:多家银行暂停“零钱组合”服务的新客签约。近期多家银行对原有“零钱组合”理...

464.3 KB共11页中文简体

1周前75420积分

-

盛弘股份 2023年业绩符合预期,储能和充电桩业务高增长 中邮证券 2024-04-03(5页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司3月26号发布2023年年报。2023年公司营收26.5亿...

474.02 KB共5页中文简体

1周前58118积分

-

北交所策略专题报告:北交所周观察:6只北证50基金产品预计后续发行,2024Q175家公司挂牌新三板 开源证券 2024-04-07(14页) 附下载

附下载")

6只北证50基金产品预计后续发行,2024Q175家公司挂牌新三板站在2024年第一季度末的时点,本...

2.19 MB共14页中文简体

1周前34410积分

-

道通科技 进入业绩兑现期,新能源业务有望再加速 西南证券 2024-04-02(6页) 附下载

附下载")

道通科技(688208)投资要点事件:公司发布2023年年度报告,实现营业收入32.5亿元,同比增长...

1.13 MB共6页中文简体

2周前11718积分

-

伯特利 2023年业绩符合预期,拟发行可转债加码产能建设 国投证券 2024-03-28(5页) 附下载

附下载")

伯特利(603596)事件:3月27日,公司发布2023年年度报告。2023年全年公司合计实现营业收...

767.79 KB共5页中文简体

3周前77118积分

-

2024年1-2月财政数据点评:居民收入掣肘下个税跌幅创新高 支出前置发力但专项债发行偏慢 中诚信国际 2024-03-28(8页) 附下载

附下载")

核心观点1-2月,全国一般公共预算收入同比下降2.3%,扣除去年同期中小微企业缓税入库招高基数、去年...

753.05 KB共8页中文简体

3周前68815积分

-

派诺科技 北交所首次覆盖报告:能源数字化解决方案助力多下游降本增效,充电桩借时代东风扩产起势 开源证券 2024-03-26(39页) 附下载

附下载")

派诺科技(831175)能源数字化解决方案“小巨人”,2023年实现营收6.09亿元派诺科技为国家级...

3.58 MB共39页中文简体

3周前46518积分

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

3周前85818积分

-

盛弘股份 储能、充电桩兑现高增长,经营现金流同比大幅改善 国金证券 2024-03-26(4页) 附下载

附下载")

盛弘股份(300693)业绩简评2024年3月25日,公司发布年报,2023年实现营收26.51亿元...

869.48 KB共4页中文简体

3周前57918积分

-

盛弘股份 2023年年报点评:23年业绩符合预期,24年储能+充电桩双轮驱动高质量发展 东吴证券 2024-03-26(6页) 附下载

附下载")

盛弘股份(300693)投资要点事件:公司发布2023年年报,2023年实现营收26.51亿元,同增...

537.82 KB共6页中文简体

3周前76618积分

-

南方传媒 出版发行展新貌,教育业态撰新篇 中泰证券 2024-03-25(35页) 附下载

南方传媒(601900)报告摘要公司概要:广东出版发行代表,打造教育新业态。南方传媒作为广东出版发行...

2.09 MB共35页中文简体

3周前82018积分

-

后续政府债发行节奏或决定市场利率走势 中国银河 2024-03-25(9页) 附下载

附下载")

核心观点:从历史经验来看,当实体融资需求降低,而政府债券融资占社融比重较高时期,新增政府债券的供给与...

988.07 KB共9页中文简体

3周前10915积分

-

电力设备行业简评报告:硅片价格跌幅扩大,设备更新改造利好充电桩板块 首创证券 2024-03-19(15页) 附下载

附下载")

核心观点l本周n型棒状硅价格维持稳定,成交低价有所下调,均价环比持平,p型硅料价格呈现小幅下跌态势;...

713.77 KB共15页中文简体

1个月前79820积分