《人口峭壁》系列第七篇:居民资产转移浪潮开启,A股估值中枢有望重塑光大证券2023-03-10.pdf

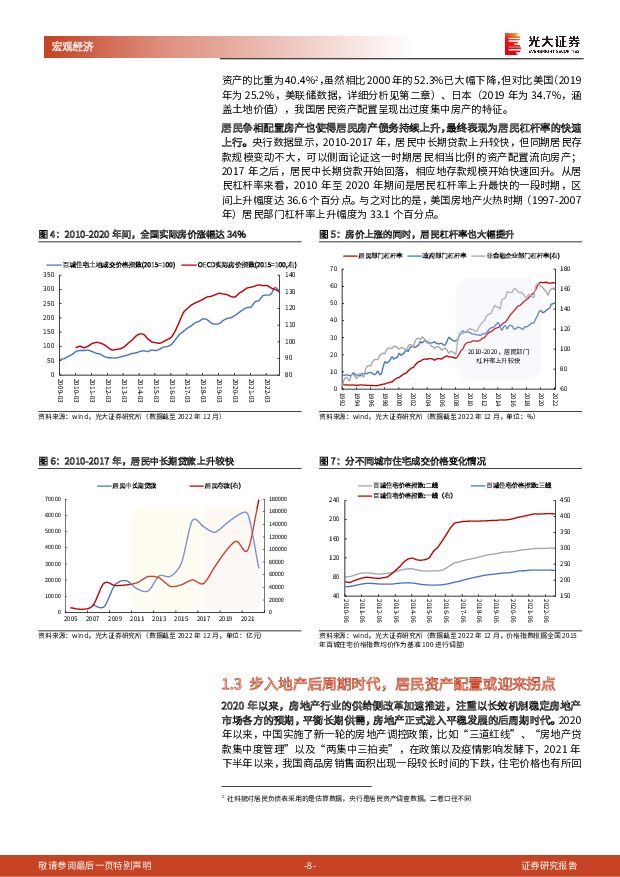

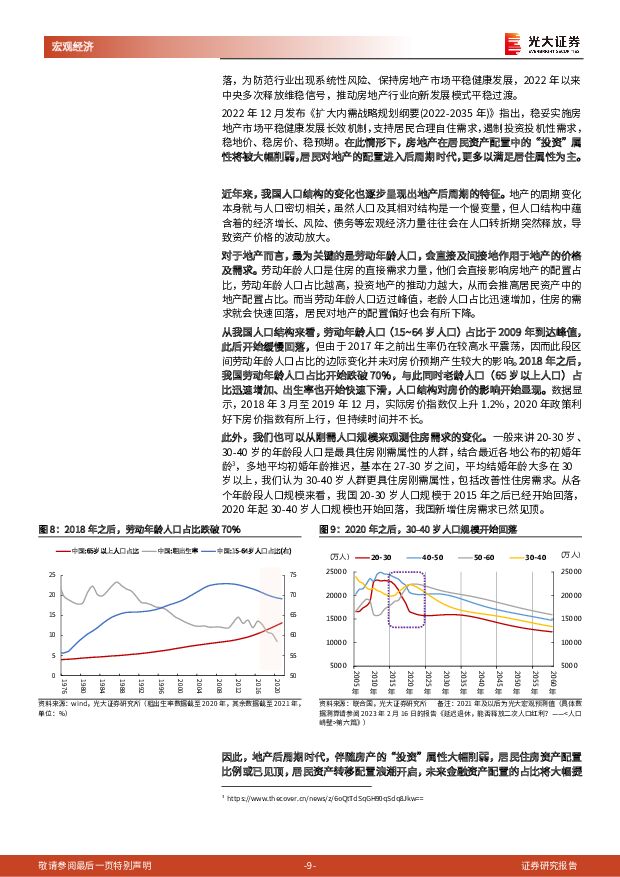

摘要:要点核心观点:疫后居民超额储蓄的形成,主要源于疫情冲击下消费的减少与前期地产信用风险下居民投资支出的减少。此前市场的关注点在于超额储蓄能释放多少消费,而因投资减少形成的超额储蓄,涉及到居民资产配置的深度调整,未来如何转移或对市场的长期影响更大。结合美日经验来看,地产后周期时代,居民在地产上的配置占比持续下降,但能否转移至权益资产,短期地产企稳至关重要,长期则倚赖长期资金的入市节奏。数字经济、安全发展、国企改革等概念板块的估值中枢或更具提升空间。房地产在居民资产负债表的中的角色与地产市场的发展变革密切相关1998-2009年,是我国房地产市场发展的黄金时期,一系列地产扶持政策渐次出炉,房地产业定位为拉动国家经济发展的支柱产业之一,但由于工业贡献仍高,房地产并未成为宏观调控的主要抓手。这一阶段居民配置房产的偏好开始持续提升,但在居民资产负债表中房产更多还是满足居住属性的实物资产。2010-2020年,随着潜在经济增速触顶、而后开始趋势性下滑,总需求不足的问题逐步显现,为刺激总需求,房地产也一度成为宏观逆周期调控的主要抓手。该阶段房价大幅上涨与地产周期性的特征,大幅推升了居民对住房的投资需求,央行调查显示2019年我国居民资产中住房资产占比达到59.1%,显著高于美国的25.2%与日本的34.7%,居民债务也持续上升。2020年以来,房地产的供给侧改革加速推进,注重以长效机制稳定房地产市场各方的预期,平衡长期供需,至此房地产正式进入平稳发展的后周期时代。这一阶段房地产在居民资产负债表中的“投资”属性被大幅削弱,居民资产配置或迎来拐点,未来金融资产、尤其是权益资产的占比将大幅提升。美日经验看,地产后周期时代,居民在地产上的配置占比迎来拐点美国方面,居民资产更多转向权益。二战结束至次贷危机前夕,美国房地产市场经历60年繁荣,以次贷危机为界线,美国居民资产配置从地产逐步转向金融资产。次贷危机后,美国房地产配置比重快速由2006年的32.3%下降至2011-2015年的24.4%,此后稳定在25%左右,股票和基金的配置占比则上升至26.5%。日本方面,居民资产更多转向现金和存款。房地产泡沫破裂后,股市也自此陷入长时间低迷。地产与权益资产的大幅贬值,叠加日本人口结构的深度变化,日本居民的资产配置结构也发生较大转变,现金与存款占比持续提升,1994-2021年,现金存款在日本家庭总资产的占比从21.7%升至32.4%。结合美日经验,我们发现:其一,进入地产后周期,居民配置到房产上的占比在持续下降,即使后续房价有所企稳也并未改变这一趋势;其二,居民资产负债表收缩,而政府杠杆率则持续攀升。其三,经济的复苏、股市的持续反弹仍然需要以地产企稳为特征,这一点是美日居民资产配置结构差异的重要根源。未来居民资产配置到权益资产是趋势,短期看地产企稳,长期与长期资金有关疫后三年居民积累巨量超额储蓄,一方面与疫情冲击下消费减少有关,另一方面与居民地产投资支出减少有关,涉及居民资产配置的深度调整。地产后周期时代,未来我国居民资产如何转移或对市场的长期影响更大。结合海外经验看,我国居民资产配置到权益资产是趋势,短期地产企稳至关重要,长期则倚赖长期资金的入市节奏。数字经济、安全发展、国企改革等概念板块的估值中枢更具提升空间。风险提示:地产销售不及预期,疫情反复超预期,政策落地不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

2天前25520积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

附下载")

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

2天前57820积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

附下载")

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

2天前11818积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

附下载")

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

2天前29310积分

-

A股策略周报:外资交易脉冲的驱动与考验 天风证券 2024-04-29(21页) 附下载

市场思考:外资交易脉冲再起A.如何理解近期市场矛盾的激烈演绎?(1)A股市场结构的范式正在发生变化:...

2.33 MB共21页中文简体

2天前45110积分

-

A股周观察:经济波折复苏,关注结构性机会 华福证券 2024-04-29(11页) 附下载

投资要点:本周EPMI与规模以上工业企业利润数据公布,显示中国经济仍在波折复苏的阶段。本周EPMI数...

2.13 MB共11页中文简体

2天前98910积分

-

A股策略点评:昨日重现:2020年7月 民生证券 2024-04-29(2页) 附下载

在我们的策略框架内,近日市场高低切换的逻辑是自洽的。近期地产相关扶持政策密集出台,引发市场对地产复苏...

617.17 KB共2页中文简体

2天前76710积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

3天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

3天前24620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

3天前90820积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

3天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

3天前98820积分

-

《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》解读:打造金融业“国家队”,利好央国企金融机构估值释放 东吴证券 2024-04-28(5页) 附下载

附下载")

投资要点事件:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》(后...

375.73 KB共5页中文简体

3天前14020积分

-

湖北能源 煤价下降业绩高增 看好全年业绩与估值双重修复 华源证券 2024-04-28(3页) 附下载

附下载")

湖北能源(000883)事件:公司发布2023年年报及2024年一季报,1)2023年实现归母净利润...

758.94 KB共3页中文简体

3天前19318积分

-

恒源煤电 经营预期稳健,高股息有望提振估值 山西证券 2024-04-28(5页) 附下载

恒源煤电(600971)事件描述公司发布2024年第一季度报告:报告期内公司实现营业收入20.51亿...

406.96 KB共5页中文简体

3天前53718积分

-

全球大类资产跟踪周报:海外滞胀风险显现,外资大幅流入A股 民生证券 2024-04-28(11页) 附下载

美国经济滞胀风险显现,人民币资产吸引力提升美国经济滞胀风险显现,非美资产更受青睐。一季度美国GDP增...

1.09 MB共11页中文简体

3天前19115积分

-

红利策略研究系列(二):高股息配置, A股还是港股? 平安证券 2024-04-28(19页) 附下载

第一,A股上市公司整体现金分红比例略微低于港股,2022财年分别为38%、40%,港股股息率更高源于...

2.25 MB共19页中文简体

3天前71010积分

-

策略实操系列专题(五):公司治理数据在A股投资中的实践 国信证券 2024-04-26(25页) 附下载

核心观点公司治理层面投资价值兑现条件已经初步具备。一方面,ESG信披制度有序推进,强制性信息披露政策...

1.41 MB共25页中文简体

3天前89610积分

-

A股策略周报:实物重估,登堂入室 民生证券 2024-04-28(14页) 附下载

资源股:是拥挤,还是登堂入室?有色金属行业在2024Q1深受机构投资者青睐,超配幅度达到历史最高值,...

1.1 MB共14页中文简体

3天前94410积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

附下载")

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

6天前50118积分