汽车行业周报:库存指数下行,车市有序恢复东莞证券2023-03-06.pdf

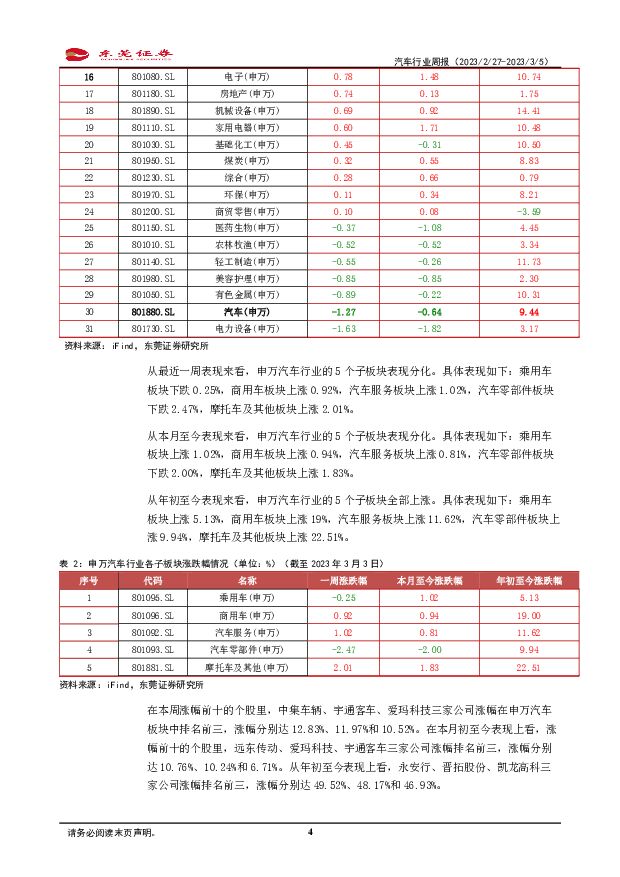

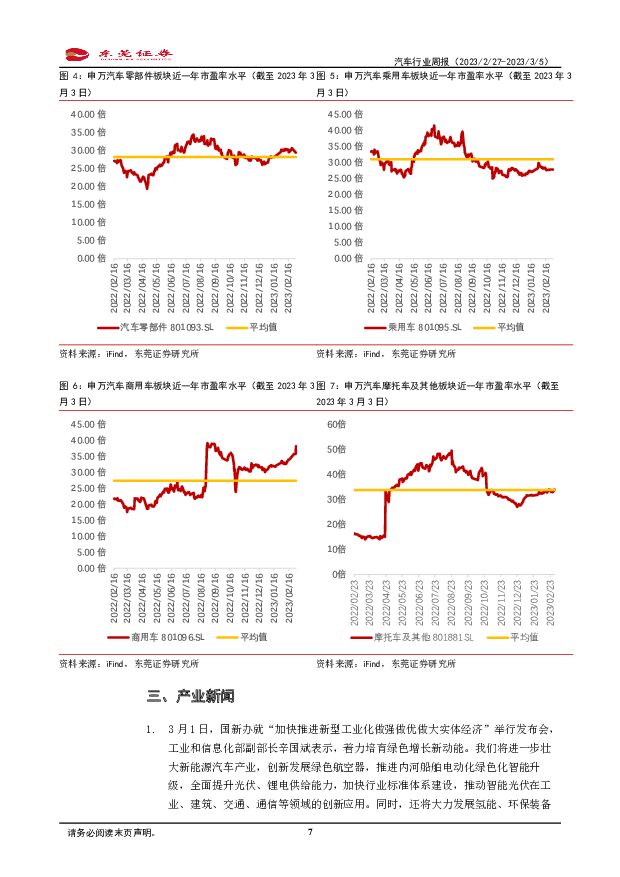

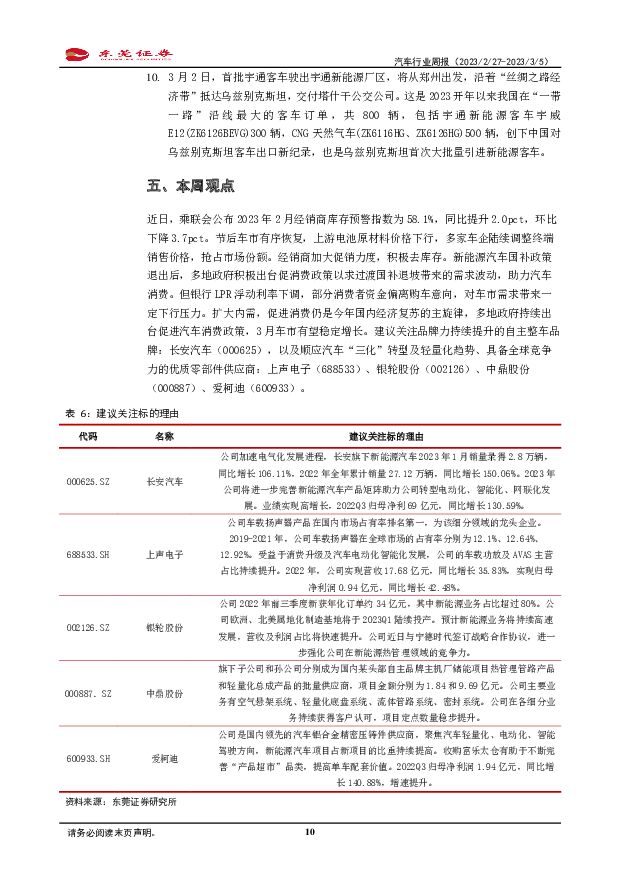

摘要:投资要点:行情回顾:板块本周市场表现:截至2023年3月3日,申万汽车板块当周下跌1.27%,跑输沪深300指数个2.98百分点,在申万31个行业中排行第30名;申万汽车板块本月至今累计下跌0.64%,跑输沪深300指数个2.14百分点,在申万31个行业中排行第28名;申万汽车板块年初至今上涨9.44%,跑赢沪深300指数2.76个百分点,在申万31个行业中排行第15名。二级板块本周市场表现:申万汽车行业的5个子板块表现分化。具体表现如下:乘用车板块下跌0.25%,商用车板块上涨0.92%,汽车服务板块上涨1.02%,汽车零部件板块下跌2.47%,摩托车及其他板块上涨2.01%。个股涨跌情况:周涨幅排名前三的公司为中集车辆、宇通客车、爱玛科技,涨幅分别达12.83%、11.97%和10.52%。周跌幅排名前三的公司为立中集团、新朋股份、越博动力,跌幅分别为12.23%、11.71%和10.23%。板块估值:估值方面,截至3月3日,申万汽车板块PETTM为29倍;子板块方面,汽车服务板块PETTM为34倍,汽车零部件板块PETTM为29倍,乘用车板块PETTM为28倍,商用车板块PETTM为38倍,摩托车及其他板块PETTM为34倍。汽车行业周观点:近日,乘联会公布2023年2月经销商库存预警指数为58.1%,同比提升2.0pct,环比下降3.7pct。节后车市有序恢复,上游电池原材料价格下行,多家车企陆续调整终端销售价格,抢占市场份额。经销商加大促销力度,积极去库存。新能源汽车国补政策退出后,多地政府积极出台促消费政策以求过渡国补退坡带来的需求波动,助力汽车消费。但银行LPR浮动利率下调,部分消费者资金偏离购车意向,对车市需求带来一定下行压力。扩大内需,促进消费仍是今年国内经济复苏的主旋律,多地政府持续出台促进汽车消费政策,3月车市有望稳定增长。建议关注品牌力持续提升的自主整车品牌:长安汽车(000625),以及顺应汽车“三化”转型及轻量化趋势、具备全球竞争力的优质零部件供应商:上声电子(688533)、银轮股份(002126)、中鼎股份(000887)、爱柯迪(600933)。风险提示:汽车产销量不及预期风险;原材料价格大幅上涨风险;芯片短缺缓解不及预期风险;疫情反复等事件影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830