银行业2023年3月月报:市场波动加大,银行基本面不改财信证券2023-03-06.pdf

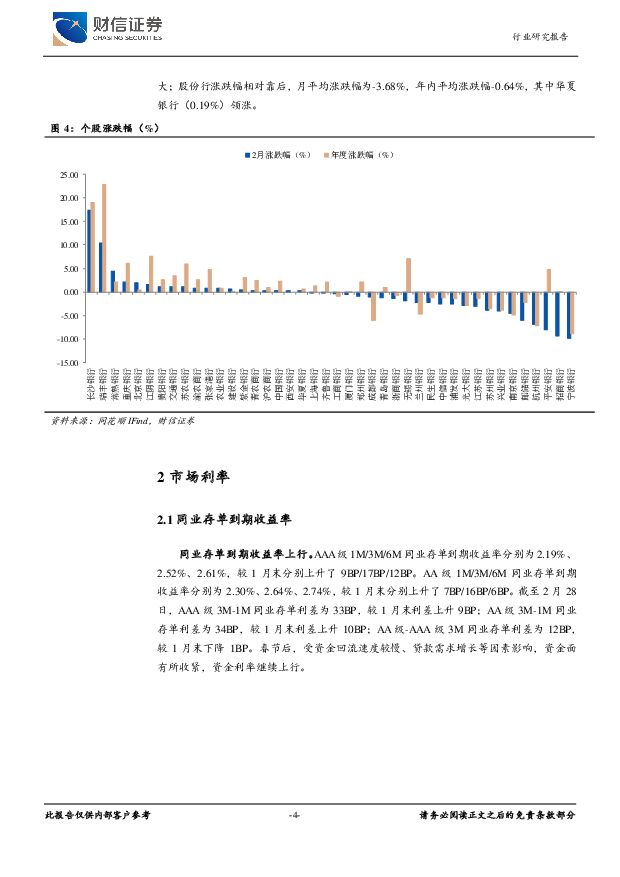

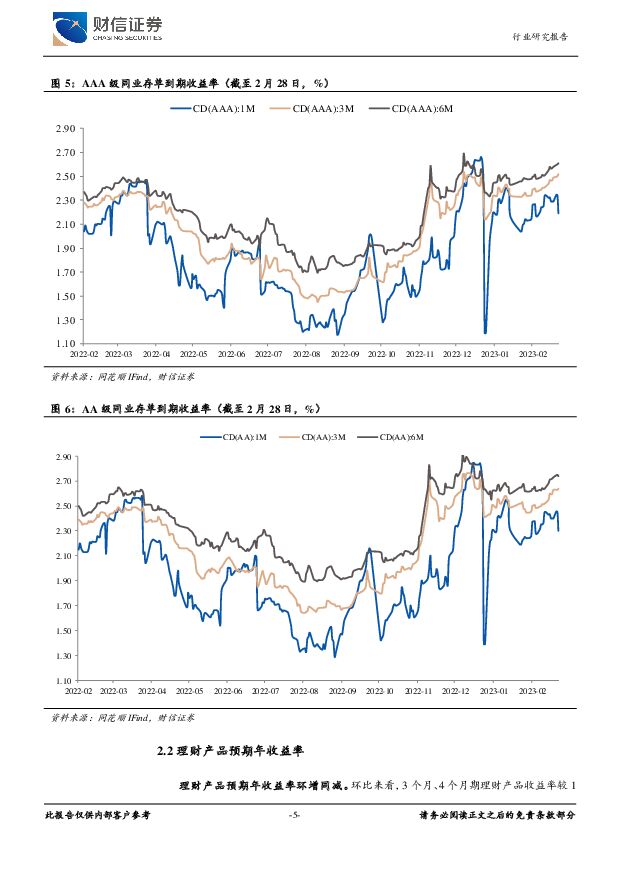

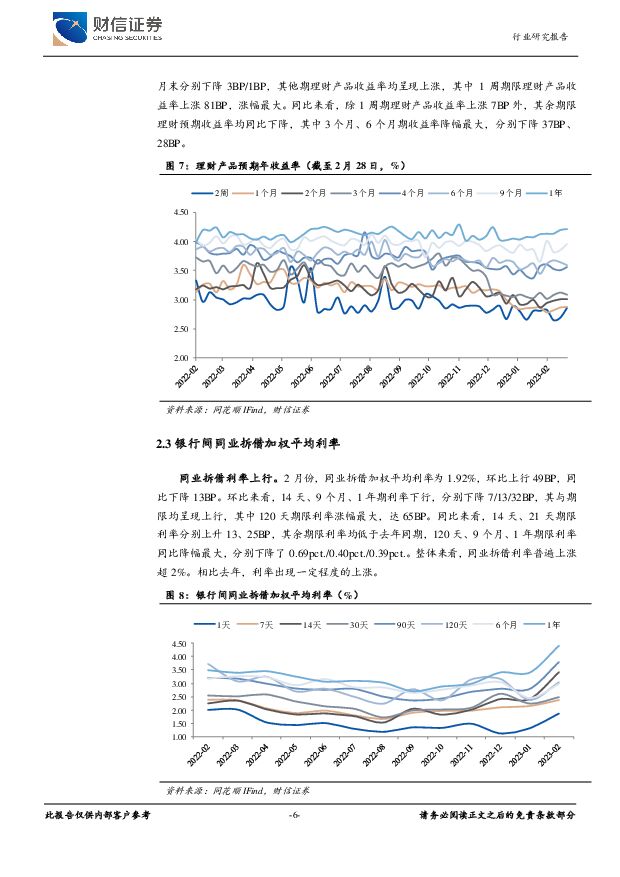

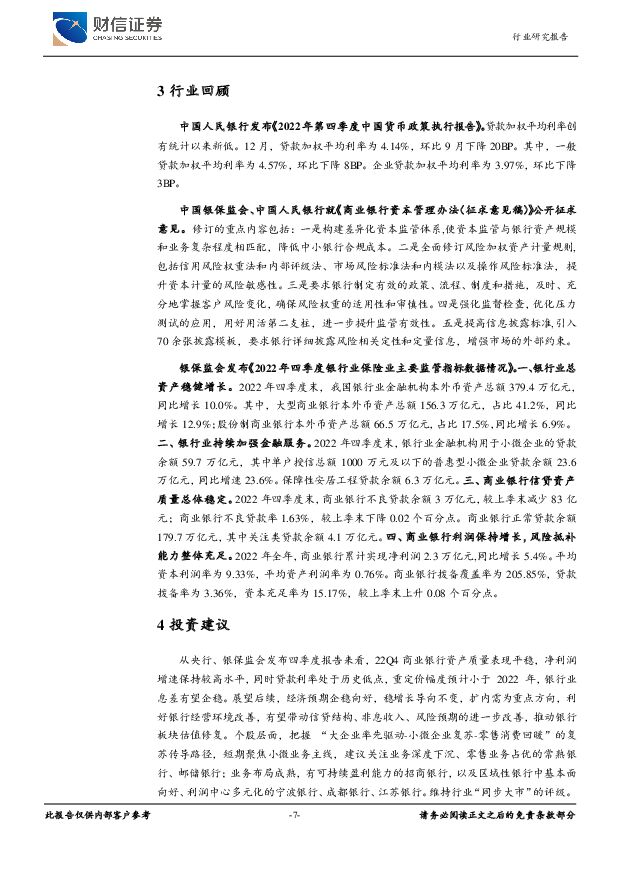

摘要:2月,申万银行录得跌幅3.8%,跑输上证指数4.53%,跑输沪深300指数1.69%,月涨跌幅在申万31个一级行业中排名第30位。板块估值小幅回落。截至2月28日,银行板块整体市盈率(历史TTM)4.56X,较上月末下降-0.10X,相比A股估值折价74.74%;板块整体市净率0.49X,较上月末略降-0.01X,相比A股估值折价71.22%。同业存单到期收益率上行。AAA级1M/3M/6M同业存单到期收益率分别为2.19%、2.52%、2.61%,较1月末分别上升了9BP/17BP/12BP。AA级1M/3M/6M同业存单到期收益率分别为2.30%、2.64%、2.74%,较1月末分别上升了7BP/16BP/6BP。春节后,受资金回流速度较慢、贷款需求增长等因素影响,资金面有所收紧,资金利率继续上行。理财产品预期年收益率环增同减。环比来看,3个月、4个月期理财产品收益率较1月末分别下降3BP/1BP,其他期理财产品收益率均呈现上涨。同比来看,除1周期理财产品收益率上涨7BP外,其余期限理财预期收益率均同比下降。投资建议:从央行、银保监会发布四季度报告来看,22Q4商业银行资产质量表现平稳,净利润增速保持较高水平,同时贷款利率处于历史低点,重定价幅度预计小于2022年,银行业息差有望企稳。展望后续,经济预期企稳向好,稳增长导向不变,扩内需为重点方向,利好银行经营环境改善,有望带动信贷结构、非息收入、风险预期的进一步改善,推动银行板块估值修复。个股层面,把握“大企业率先驱动-小微企业复苏-零售消费回暖”的传导路径,短期聚焦小微复苏主线,建议关注业务深度下沉、零售业务占优的常熟银行、邮储银行;业务布局成熟,有可持续盈利能力的招商银行,以及区域性银行中基本面向好、利润中心多元化的宁波银行、成都银行、江苏银行。维持行业“同步大市”的评级。风险提示:息差企稳不及预期;实体信贷需求疲弱;资产质量大幅恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830