基础化工行业周报:万华化学MDI挂牌价“三连涨”,黄磷、环氧丙烷价差扩大华安证券2023-03-06.pdf

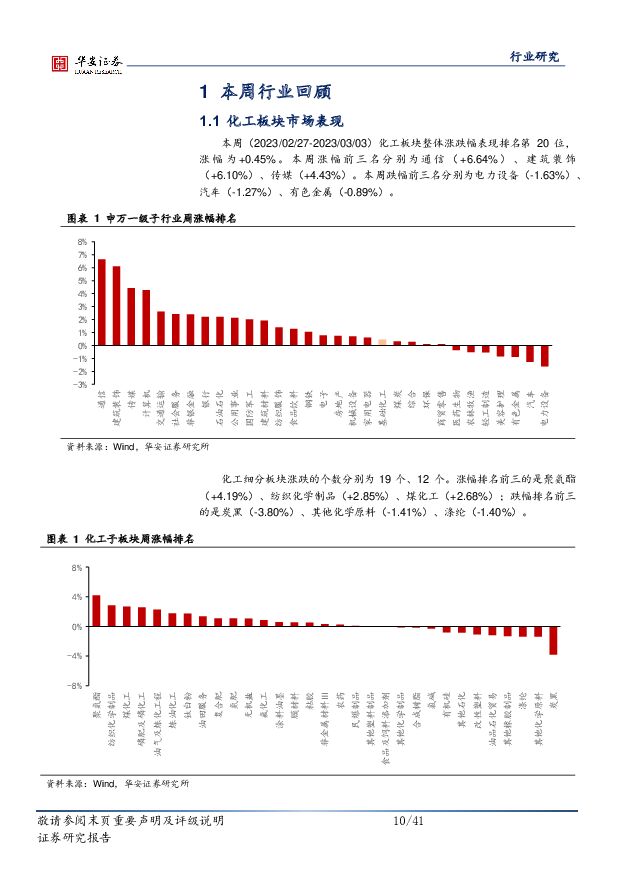

摘要:主要观点:行业周观点本周(2023/02/27-2023/03/03)化工板块整体涨跌幅表现排名第20位,涨幅为+0.45%,走势处于市场整体走势中下游。上证综指和创业板指涨跌幅分别为+1.87%和-0.27%,申万化工板块跑输上证综指1.42个百分点,跑赢创业板指0.72个百分点。原油供需增加,国际原油价格小幅上涨。截至3月1日当周,WTI原油价格为77.69美元/桶,较2月22日上涨5.06%,较2月均价上涨1.11%,较年初价格上涨0.99%;布伦特原油价格为84.31美元/桶,较2月22日上涨4.60%,较2月均价上涨0.92%,较年初价格上涨2.69%。能源价格维持高位,原油价格波动加大,煤炭、天然气价格持续走高,对于上游能源开采企业来说短期能带来利润增量,短期看能源的供需矛盾无法有效缓解,价格仍将在高位维系,中期看政策上会有相应的价格维稳及产能释放的预期,长期看上游资本开支将有所增长。同时能源价格增长会推升下游成本,基础化工企业价差会部分收敛,俄乌战争影响下,农化板块供需矛盾凸显,化肥、农药价格持续上涨,同时受到人民币贬值影响,出口收益有望显著增加。2023年化工行业景气度将延续分化趋势,需求端压力逐步缓解,供给端行业资本开支加速落地。我们重点推荐关注三条主线:(1)合成生物学:在碳中和背景下,化石基材料或面临颠覆性冲击,生物基材料凭借优异的性能和成本优势将迎来转折点,有望逐步量产在工程塑料、食品饮料、医疗等领域开启大规模应用,合成生物学作为新的生产方式,有望迎来奇点时刻,市场需求有望逐步打开。(2)新材料:化工供应链安全的重要性进一步凸显,建立自主可控的产业体系迫在眉睫,部分新材料有望加速实现国产替代,如高性能分子筛及催化剂、铝系吸附材料、气凝胶、负极包覆材料等新材料的渗透率及市占率将逐步提升,新材料赛道有望加速成长。(3)地产&消费需求复苏:在政府释放楼市松绑信号,优化疫情精准防控策略下,地产政策边际改善,消费及地产链景气度有望修复,地产、消费链化工品有望受益。(1)合成生物学奇点时刻到来。能源结构调整大背景下,化石基材料或在局部面临颠覆性冲击,低耗能的产品或产业有望获得更长成长窗口。对于传统化工企业而言,未来的竞争在于能耗和碳税的成本,优秀的传统化工企业会利用绿色能源代替方案、一体化和规模化优势来降低能耗成本,亦或新增产能转移至更大的海外市场,从而达到双减的目标。同时,随着生物基材料成本下降以及“非粮”原料的生物基材料的突破,生物基材料有望迎来需求爆发期,需求超预期的高景气赛道,未来有望盈利估值与业绩的双重提升。推荐关注合成生物学领域,重点关注凯赛生物、华恒生物等行业领先企业。(2)新材料的渗透率提升及国产替代提速。新材料是支撑战略性新兴产业的重要物质基础,对于推动技术创新、制造业优化升级、保障国家安全具有重要意义,在当前复杂的国际形势下,构建自主可控、安全可靠的新材料产业体系迫在眉睫,目前国内企业攻坚克难,已突破多个领域“卡脖子”技术,新材料渗透率及国产替代进程加速,新材料产业有望成为高景气发展赛道。推荐关注新材料领域,重点关注中触媒、蓝晓科技、泛亚微透、晨光新材、信德新材等企业。(3)地产&消费链需求修复。由于宏观经济环境偏弱,下游需求面临一定压力,叠加疫情反复等黑天鹅因素造成部分细分行业景气度低迷。2022年11月初政府释放楼市松绑信号,地产政策边际改善,地产景气度有复苏预期,地产、消费链化工品有望受益,看好2023年地产、消费链化工品景气度修复。推荐关注地产、消费链化工龙头企业,重点关注卫星化学、万华化学、美瑞新材、硅宝科技等企业。同时我们看好磷化工一体化企业的长期投资机会。建议关注三条投资主线:一是涨价弹性:磷肥及磷化工品行业龙头,如云天化(磷酸二铵)、川发龙蟒(工业级磷酸一铵)、川金诺(重钙)、史丹利(复合肥)等;二是业绩弹性:区域性磷肥龙头,受益于磷肥价格上涨,如湖北宜化(湖北)、云图控股(四川、湖北)、司尔特(安徽)等;三是磷化工一体化:具有一体化优势,磷矿石磷酸铁/磷酸铁锂产能规划清晰、进展较快的企业,如云天化、川恒股份、川发龙蟒、新洋丰、兴发集团等。行业延续高景气度,龙头企业加大资本开支,化工行业集中度有望继续提升。行业景气度提升的背景下,龙头企业受益于前两年的资产负债表修复,具备中小企业所不具备的大规模投资建设能力。领先的资产负债表修复导致化工龙头的竞争力进一步增强,近年来化工的下游集中度也在同步提升,其对供应稳定性、采购多样性的要求也在逐步提升。这有利于化工龙头成长性的释放,未来化工行业集中度也将同步进一步提高。供需格局较好、产品壁垒较高的MDI、钛白粉、化纤、农药等板块企业也有望受益于出口改善,迎来业绩增长。建议关注万华化学(MDI与聚氨酯)、龙佰集团(钛白粉)、中核钛白(钛白粉)、巨化股份(制冷剂)、泰和新材(氨纶)、恒力石化(涤纶长丝)、桐昆股份(涤纶长丝)、扬农化工(农药)、利尔化学(草铵膦)、广信股份(光气法农药、对氨基苯酚)等。化工价格周度跟踪本周化工品价格周涨幅靠前为液氯(+107.41%)、硝酸(+23.40%)、三氯乙烯(+11.76%)。①液氯:本周市场需求偏强,导致价格上涨;②硝酸:本周硝酸供应减少,导致价格上涨。③三氯乙烯:本周三氯乙烯需求回升,导致价格上涨。本周化工品价格周跌幅靠前为烧碱(-6.76%)、纯砒啶(-5.71%)、苯酚(-3.63%)。①烧碱:本周烧碱需求下滑,导致价格下跌。②纯砒啶:本周纯砒啶需求支撑不足,导致价格下降。③苯酚:本周苯酚需求一般,导致价格下跌。周价差涨幅前五:PTA(+588.24%)、黄磷(+13.66%)、环氧丙烷(+13.43%)、醋酸(+13.27%)、纯MDI(+12.89%)。周价差跌幅前五:电石法PVC(-220.59%)、涤纶短纤(-74.35%)、己二酸(-45.07%)、烧碱(-14.01%)、顺酐法BDO(-10.40%)。化工供给侧跟踪本周行业内主要化工产品共有121家企业产能状况受到影响,较上周统计减少3家,其中统计新增停车检修9家,重启12家。本周新增检修主要集中在丙烯、丁二烯、PX、PTA生产,预计2023年3月上旬共有10家企业重启生产。重点行业周度跟踪1、石油石化:原油供需增加,国际原油价格小幅上涨。建议关注中国海油、卫星化学、广汇能源原油:原油供需增加,国际原油价格小幅上涨。截至3月1日当周,WTI原油价格为77.69美元/桶,较2月22日上涨5.06%;布伦特原油价格为84.31美元/桶,较2月22日上涨4.60%。供应方面,调查显示,OPEC产油国本月产量为2897万桶/日,较1月增加15万桶/日。库存方面,美国能源信息署(EIA)公布的数据显示,截至2月24日当周,美国原油库存增加120万桶至4.802亿桶。LNG:市场需求一般,国产LNG价格小幅上涨。供应方面:随着华东及华中的大型液厂装置重启,市场供应量增加明显且近期接收站多降价排库,本周LNG市场整体供应量充足。海气方面:多采取降价促销模式,经济优势显现,顺势扩大销售半径,抢占周边市场。需求面:下游市场回归平淡且城燃补库需求接近尾声,下游多有理性采买为主,择低采购。2、磷肥及磷化工:磷矿石价格维持稳定,一铵和磷酸氢钙价格小幅下跌,建议关注云天化、川发龙蟒、川恒股份磷矿石:市场需求一般,价格维持稳定。库存方面:本周国内磷矿各主产区部分矿企正常开采。多数矿企库存较少,部分矿企可接预售订单。年前矿企库存整体偏低,库存量较少。需求方面:本周磷矿石下游需求正常,下游肥料企业装置本周正常生产,但目前未到春耕市场高需求阶段,短期内对磷矿需求以稳为主。一铵:市场供应增加,价格小幅下跌。供应方面:本周一铵行业周度开工54.43%,开工和产量较上周走势提升,主要源于部分厂家装置恢复生产。需求方面:下游方面,一铵需求面有回温趋势。成本方面:预计下周在成本和供需影响下,一铵市场保持弱稳发展,价格窄幅整理,幅度50-100元/吨。磷酸氢钙:市场供应增加,价格小幅下跌。供应方面:本周磷酸氢钙市场产量预计51030吨,环比上涨了30.41%,开工率52.13%,与上周相比上涨了12.15%。需求方面:本周磷酸氢钙市场需求疲软依旧,下游采购积极性不高,促使磷酸氢钙企业新单成交量并不多,现货消化速度较慢。3、聚氨酯:聚合MDI、纯MDI价格小幅上涨,TDI价格小幅下跌,建议关注万华化学聚合MDI:市场供应偏少,聚合MDI价格上涨。供应方面:整体供应端波动不大。海外整体供应量有所缩减。需求方面:下游家电企业订单增加尚不明显,正常交付订单为主,对原料按合约量跟进,中小型企业需求仍待恢复。综合来看,终端需求恢复缓慢,下游企业交付前期订单为主,对原料备货计划量有限。纯MDI:下游需求一般,纯MDI价格小幅上涨。供应方面:整体供应端波动不大。海外整体供应量有所缩减。需求方面:下游氨纶开工运行8成左右,下游经销商、代理对原料按合约量跟进为主。下游TPU负荷运行5-6成,工厂生产交付订单为主,对原料消耗能力难有释放。下游鞋底原液工厂负荷3-4成,终端鞋材市场新单成交不佳。下游浆料整体负荷运行3成,终端皮革出口不好,加上内贸消费能力较低,致使浆料工厂出货压力尚存,部分工厂按单生产,因而对原料采购计划有限。综上述所说,终端消化能力提升有限,下游工厂交付订单为主,对原料消耗能力有限。TDI:市场需求偏弱,价格小幅下跌。供应方面:部分装置停工检修。海外装置:市场获悉,欧洲巴斯夫关闭年产30万吨TDI装置。需求端:当前下游海绵开工较弱,原料价格持续下跌背景下,多以交付前期订单,刚需采购为主。4、煤化工:尿素价格维稳,炭黑价格维稳,乙二醇价格上调,建议关注宝丰能源、黑猫股份、华鲁恒升尿素:下游需求释放,市场价格维稳。供应面:本周国内尿素日均产量16.53万吨高位,环比增加0.5万吨。需求面:下游需求有所释放,因此复合肥市场货源流通情况尚可。炭黑:需求尚可,炭黑价格维稳。供应端,全国炭黑总产能843.2万吨左右,本周行业平均开工59.7%,较上周下调0.5个百分点。需求端,下游市场走势尚可。乙二醇:终端需求回升,乙二醇价格上调。供应端,本周乙二醇企业平均开工率约为56.66%,其中乙烯制开工负荷约为61.06%,合成气制开工负荷约为49.80%。需求端,本周聚酯行业整体开工负荷继续回升。5、化纤:PTA价格上涨,己内酰胺价格上涨,粘胶短纤价格持平,建议关注华峰化学、泰和新材PTA:需求尚可,PTA价格上涨。供应方面,PTA市场开工在65.45%,行业开工率较上周相比有所下滑,周内产量也出现走弱。需求方面:周内下游聚酯端产销尚可。己内酰胺:需求尚可,市场价格上涨。供应方面:周内己内酰胺市场整体开工水平较上周有所提升。需求方面:本周国内PA6切片产量上涨。粘胶短纤:需求偏弱,市场价格持平。供应方面:市场供应量略微增加。需求方面:本周人棉纱市场弱势整理。6、农药:甘氨酸价格持平,草甘膦价格下调,氯氰菊酯价格下调,建议关注扬农化工、广信股份、利尔化学甘氨酸:需求低迷,甘氨酸价格持平。从供应看,“两会临近”,本周河北部分工厂装置开工负荷略有降低,由于甘氨酸开工率长期不高,负荷较以往降低有限。从需求看,草甘膦需求持续低迷。草甘膦:需求清淡,草甘膦价格下调。供应端,草甘膦市场实时供应低位。需求端,草甘膦需求疲软依旧。氯氰菊酯:市场需求清淡,市场价格下调。供应方面,整体市场库存高位,可以正常接单出货供应市场需求。需求方面,近日新单成交情况对比上周有所减少。7、橡塑:PE价格上行,PP价格上涨,PA66价格下跌,建议关注金发科技聚乙烯:

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

8小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

8小时前020积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

8小时前020积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

8小时前018积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

8小时前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

8小时前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

8小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

8小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

8小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

8小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

8小时前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

8小时前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

8小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

8小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

8小时前018积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

8小时前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

8小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

8小时前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

8小时前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

8小时前018积分