非银行业周报(2023年第八期):财富管理发力,保险资负两端有望双重修复中航证券2023-03-06.pdf

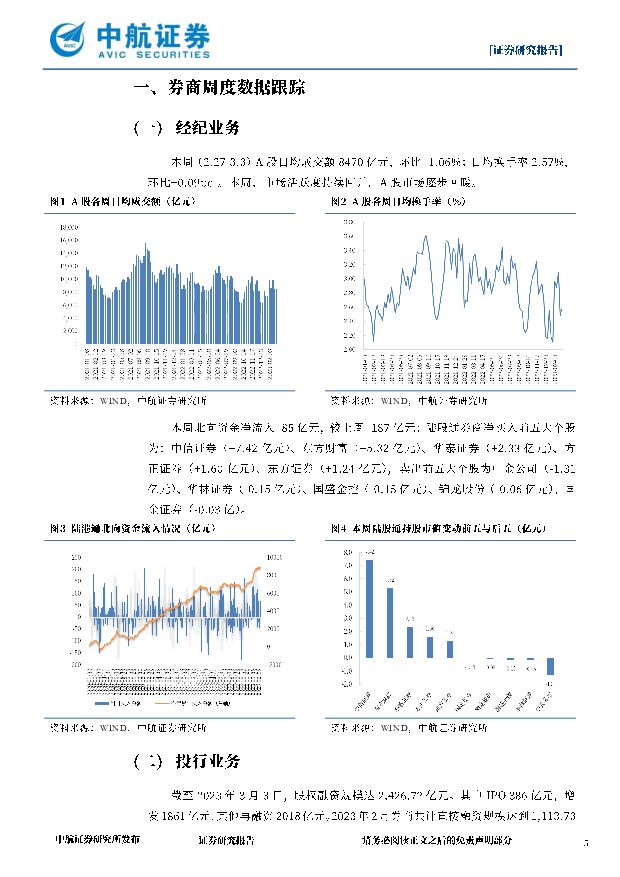

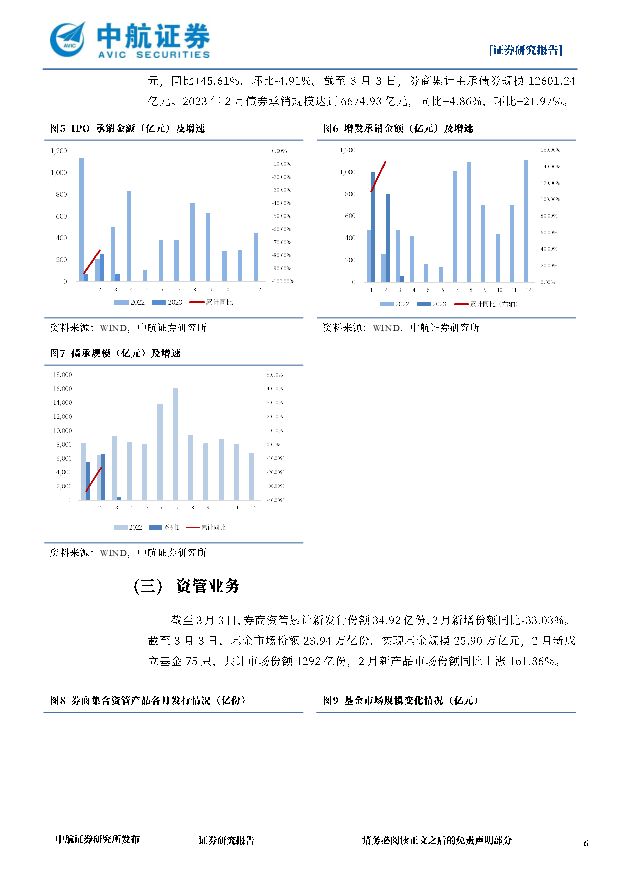

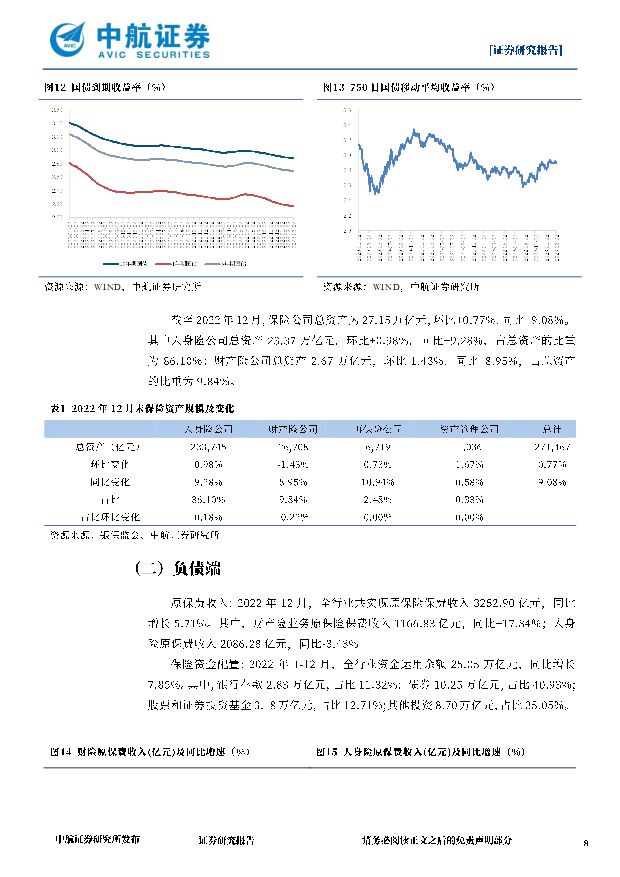

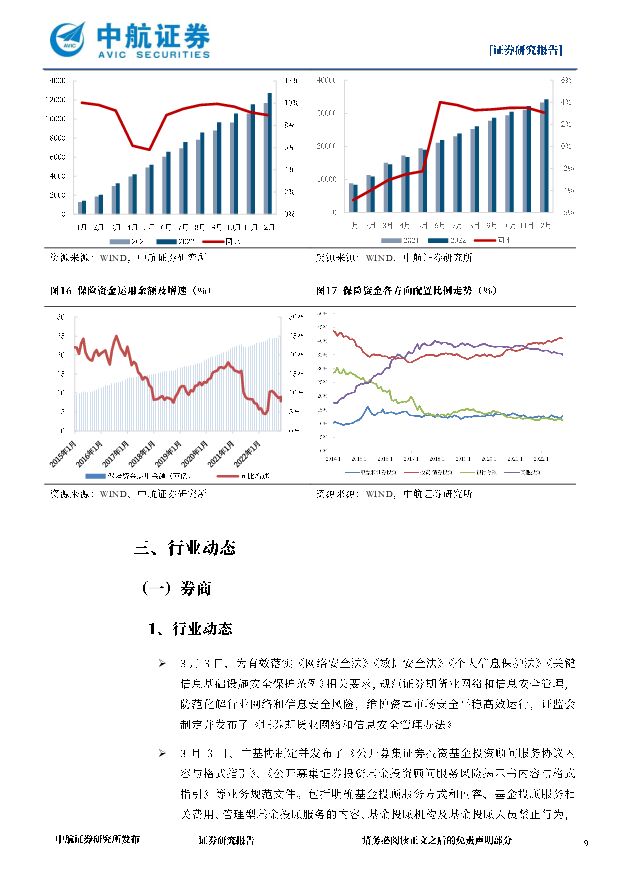

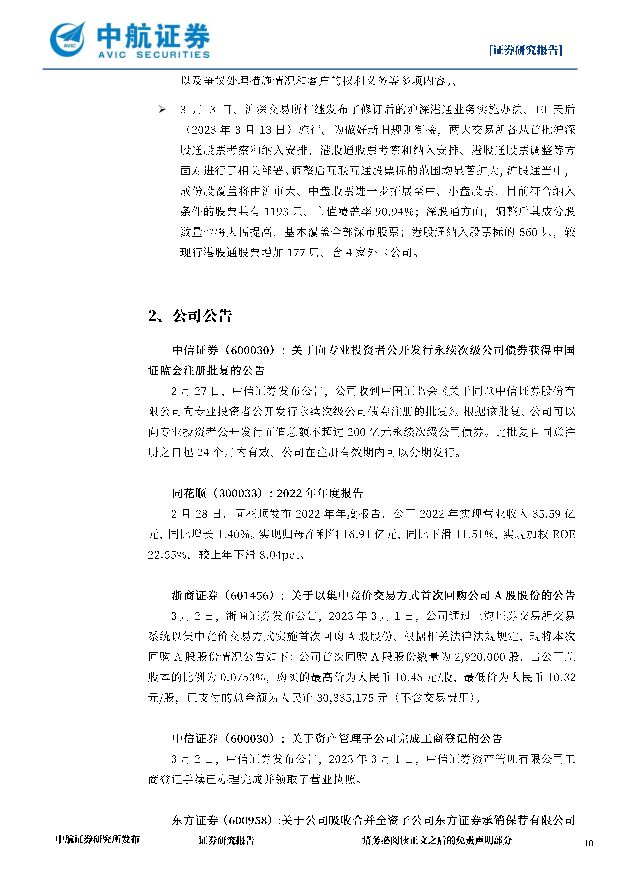

摘要:市场表现:本期(2023.2.27-2023.3.3)非银(申万)指数+2.39%,行业排名7/31,券商Ⅱ指数+1.73%,保险Ⅱ指数+4.12%;上证综指+1.87%,深证成指+0.55%,创业板指-0.27%。个股涨跌幅排名前五位:*ST亚联(+8.05%)、华创安阳(+5.49%)、*ST吉艾(+5.17%)、华铁应急(+4.66%)、中国人保(+4.47%);个股涨跌幅排名后五位:华金资本(-8.53%)、*ST西源(-5.13%)、民生控股(-4.05%)、拉卡拉(-3.56%)、瑞达期货(-3.47%)。核心观点:证券:市场表现方面,本周证券板块上涨1.73%,跑赢沪深300 0.02pct,跑输上证综指0.14pct。3月1日,国家统计局发布的2月PMI数据全面回升,持续扩张的PMI等数据彰显出了中国经济目前正在进入复苏通道,提振了市场信心,叠加本周外资净流入85亿元,较上周多流入187亿元,证券板块跟随市场估值得到修复。本周财富管理领域发生几项事件:(1)基金投顾业务制度完善,财富管理向大众化持续推进。3月3日,中基协制定并发布了《公开募集证券投资基金投资顾问服务协议内容与格式指引》、《公开募集证券投资基金投资顾问服务风险揭示书内容与格式指引》等业务规范文件。规范性文件加强了对风险管理事项的要求和监管,进一步明确了向客户公布的事项。自第一批基金投顾试点获批至今,已有60家机构获得试点资格,包括29家券商。根据中国社科院和蚂蚁研究所最新发布的《投顾业务的全球实践与中国展望》统计显示,目前我国投顾业务95%为账户金额在10万元以下的小微户,风险偏好也呈现较为明显的中等偏好。基金投顾业务的完善有助于财富管理业务向一般用户扩张,未来随着券商数字化对金融服务的赋能,财富管理买方服务有望进一步在非高净值人群中普及,带来较大的业绩增量。(2)券商争相入局资管子公司,公募化转型持续推进。3月1日,中信证券发布公告称,中信证券资管工商登记手续已办理完成,并领取了营业执照。3月3日,证监会接收国海证券提交的《设立证券公司专业子公司》材料。随着“一参一控”限制松绑,设立资管子公司成为券商公募化转型的重要方向。目前券商系资管子公司有25家展业或获批,9家正在排队中。预计未来,随着财富管理转型的继续推进,率先成立资管子公司并获取公募基金资格的券商将在资管产品净值化转型和公募基金规模市占率等方面占据优势。(3)外资基金入场,行业竞争加剧。3月3日,证监会核准设立联博基金,至此,我国共有8家外商独资的公募基金公司,还有多家外资机构在排队等待公募牌照的正式落地。随着中国金融对外开放加速,越来越多外资机构入驻,外资控股、参股的合资券商以及基金机构抢滩中国市场,激发鲇鱼效应,国内竞争压力加剧。根据日韩等国外资本市场经验来看,外资机构由于存在本土化等问题,通常以轻资产业务为主,对头部券商和基金公司的影响较小,更多是对中小型金融机构的冲击。另一方面也可以倒逼我国金融机构进行发展和转型,提升自身服务能力。长期来看,随着注册制的落地和财富管理行业制度和竞争格局的完善,我们仍是建议重点关注行业三大主线:一是投行项目储备丰富、定价能力强的券商,如中信建投、中金公司,二是财富管理转型较为成功,“含财率”较高的券商,如东方财富、华泰证券;三是机构化业务规模增长带来的发展机会,重点关注机构业务牌照齐全、资金实力充足的低估值龙头券商,如中信证券、华泰证券。保险:市场表现方面,本周保险板块上涨4.12%,跑赢沪深300 2.41pct,跑赢上证综指2.25pct。保险板块自2022年11月以来,由于其位于估值底部,且2023年经济修复带来的业绩修复预期,成为投资者重点关注的板块,而本周在PMI数据及外资流入的提振下,整体涨幅显著。当前PB估值为1.21倍,已修复至2016年以来10分位点以上,但仍处于较低分位,具有较大修复空间。本周保险板块资产端再迎利好,负债端受到经济修复提振,2月保费有望回升。资产端方面,房地产市场复苏,信用风险消弭,以及权益市场回暖均有利于险企投资端改善。此外,3月3日,中国证监会公告称,支持保险资产管理公司开展资产证券化及REITs业务,为险企带来了新的业务增量,丰富了其投资能力及资产配置能力,增强了险企的投资能力。负债端来看,2月国内制造业PMI、非制造业PMI和综合PMI产出指数分别为52.6%、56.3%和56.4%,高于上月2.5、1.9和3.5个百分点。中国制造业企稳回,产需两端景气度上行推动财险保单需求回暖,大幅提振了市场对保险版阔的信心,结合目前各大险企正在备战二阶段开门红,消除了年初疫情、春节等因素的影响,保险产品需求有望实现同比改善。综合来看,建议关注头部综合实力较强,具备规模优势的险企,如平安证券等,以及保险板块的结构性行情和估值修复行情。风险提示:行业规则重大变动、外部市场风险加剧、市场波动、疫情反复

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

附下载")

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

4小时前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

4小时前020积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

4小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

4小时前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

4小时前020积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

附下载")

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

4小时前218积分

-

中农立华 23年度利润坚挺,核心优势持续创造价值 中航证券 2024-04-24(5页) 附下载

中农立华(603970)周期影响收入,23年度利润坚挺23年公司实现营业收入104.6亿元,同比减少...

1.59 MB共5页中文简体

4小时前018积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

附下载")

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

4小时前218积分

-

航亚科技 2023年报及2024一季报点评:国内业务结构调整见成效,国际业务收入增长强劲,盈利能力显著提升 中航证券 2024-04-24(8页) 附下载

航亚科技(688510)事件:3月28日公司公告,2023年实现营收(5.44亿元,+49.93%)...

2 MB共8页中文简体

4小时前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4小时前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

4小时前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

4小时前118积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4小时前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4小时前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

4小时前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

4小时前015积分

-

金融市场分析周报 中航证券 2024-04-24(17页) 附下载

经济数据:春节效应消退后,经济复苏速度开始明显放缓,多数经济指标低于市场预期。3月工业增加值、消费、...

4.43 MB共17页中文简体

4小时前210积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

1天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

1天前220积分