化工行业:两会明确经济增速目标,能源消耗可控背景下,把握国内需求提升及低碳环保高附加值材料机会华福证券2023-03-06.pdf

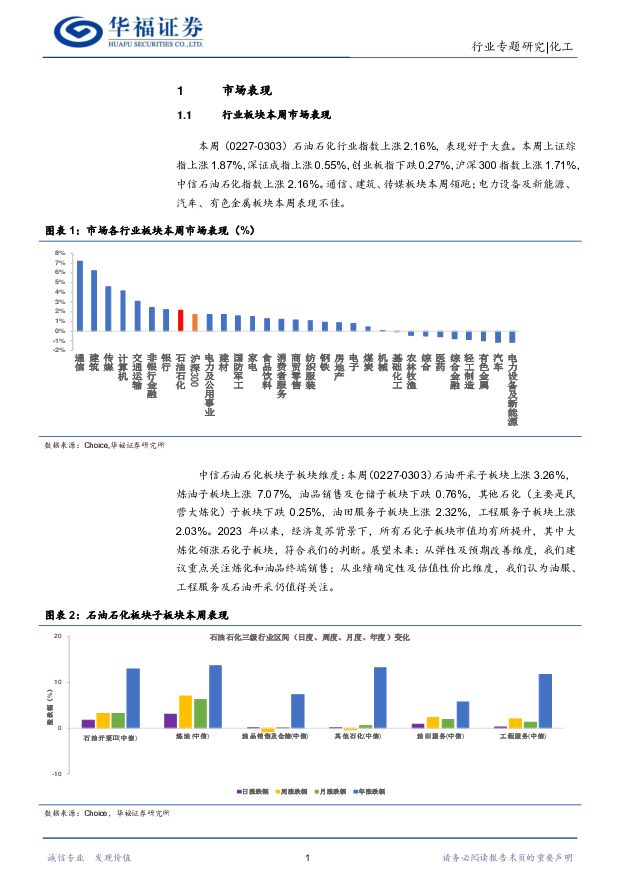

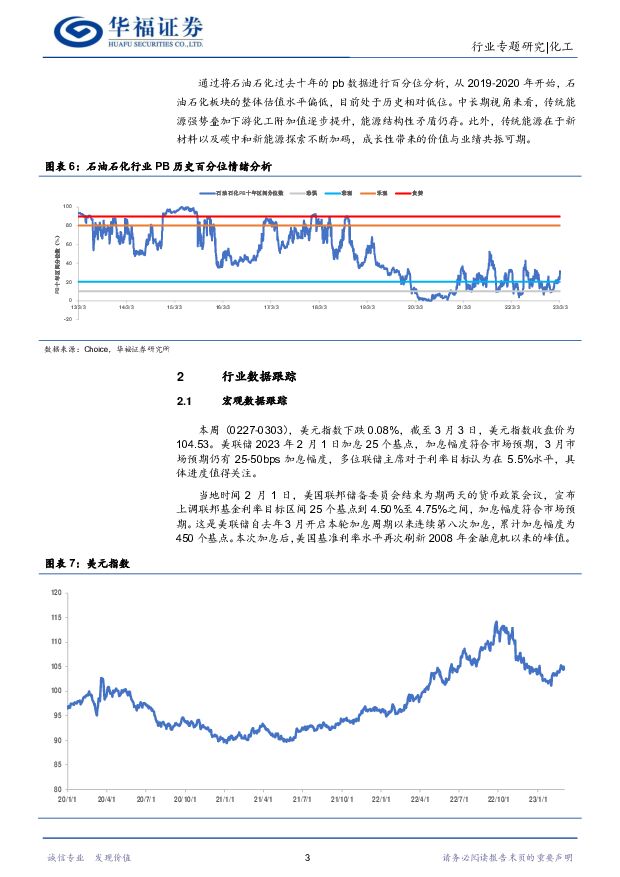

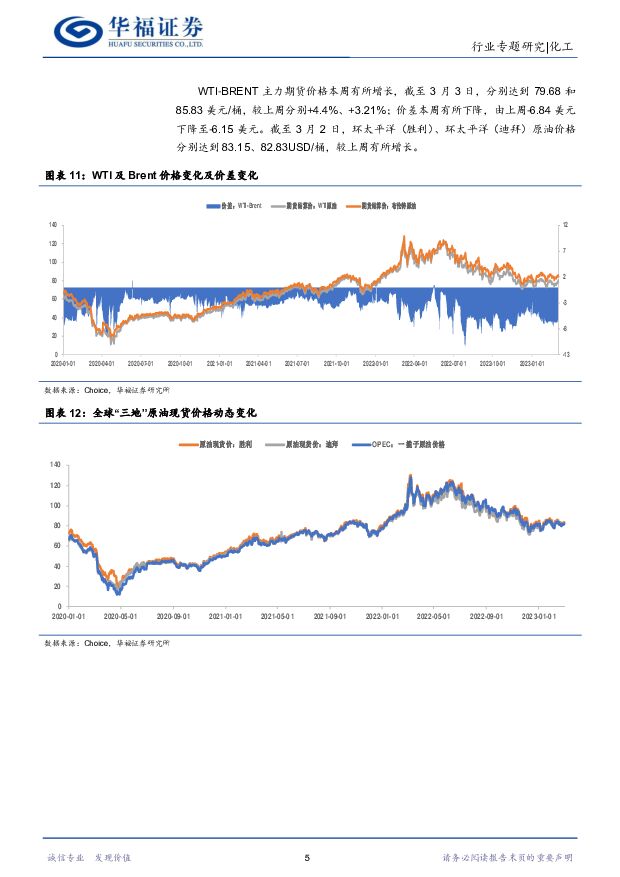

摘要:周度回顾:石油石化板块本周(02.27-03.03)上涨2.16%,截至本周最后交易日市净率LF1.07xPB,较上周估值有所提升。全A市场热度较上周提升1.06%至日均交易额为8470亿元。截至3月3日当周,美元指数下跌0.08%至104.53,1月加息25bps符合预期,目前市场预期3月21-22日议息会议加息幅度25-50bps。国际油价方面,截至3月3日,WTI与布伦特原油期货结算价分别为79.68、85.83美元/桶,分别较上周+4.4%、+3.21%;两地价差本周有所下降,每桶价差由上周的6.84下降至6.15。油价本周环比较大幅度上升,我们维持23年Q1布油均价中枢为80美元/桶判断,短期油价维持震荡。1)库存:全球原油库存水平有所提升,补库有所减缓;2)需求:预计2023年全球需求1.01-1.02亿桶/日(略超2019年);3)供给:OPEC+2月1日会议维持前期约定产量水平,俄油供给有所降低,大型国际油企资本开支扩张相对谨慎;4)地缘政治:俄乌冲突边际影响钝化。全球原油供需相对紧平衡,美联储3月预期持续加息25-50bps。综合供需、库存及金融、政治等影响因素,我们认为短期油价维持75-85美元/桶区间震荡,预计2023年Q1布油均价中枢为80美元/桶。两会工作报告明确23年GDP目标提升5%左右,控制化石能源消费,生态环境质量稳定改善。面向2023年,两会报告重点明确增速目标,地方债额度提升,我们认为基建、房地产领域复苏产业链机会维持,此外,新材料领域及国六、可降解环保领域孕育机会。我们认为:1)能源安全:上游价格位于中上百分位,资本开支稳增,关注成本优势;2)中游:布局地产链需求提升、国产替代加速,供给约束(限制性、禁止性及配额等政策)背景下,建议关注大炼化、尾气处理(分子筛)、聚酯化纤(涤纶、芳纶、氨纶等)、氟化工(制冷剂、含氟新材料)、轮胎、煤化工、硅胶、两碱(纯碱&氯碱)、钛白粉、涂料、改性塑料、膜材料、高端聚烯烃及相关催化剂、气凝胶等产业链利润提升机会;3)下游:复合肥、硅胶等领域利润提升机会。市场表现及投资建议本周石油石化行业指数上涨2.16%,表现好于大盘。本周上证综指上涨1.87%,深证成指上涨0.55%,创业板指下跌0.27%,沪深300指数上涨1.71%。1)中下游盈利扩张:建议关注中国石化、恒力石化、恒逸石化、新凤鸣、桐昆股份、泰和新材、万华化学、云图控股、莱特光电、禾昌聚合、中触媒、硅宝科技、安宁股份、中核钛白、巨化股份、昊华科技、鲁西化工。2)能源安全+传统优势+新兴低碳生物基:建议关注中国海油、中国石油、中国神华、广汇能源、中海油服、海油工程、石化油服、深圳燃气、宝丰能源、华恒生物、凯赛生物。风险提示原油等能源价格波动超预期、安全环保风险、项目进度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:焦炭开启提涨,关注钢厂复产节奏 华福证券 2024-04-22(17页) 附下载

附下载")

投资要点:投资策略:动力煤方面:受大秦线检修影响,港口煤调入量保持低位,叠加发运倒挂,市场挺价情绪升...

8.93 MB共17页中文简体

6小时前420积分

-

钢铁行业周报:库存压力大幅缓解,消费从高位缓慢回落 华福证券 2024-04-22(18页) 附下载

附下载")

投资要点:投资策略:本周钢材生产保持偏紧,供需改善库存压力缓解。本周高炉开工率周环比+0.45pct...

6.9 MB共18页中文简体

6小时前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

6小时前220积分

-

医药生物:中药近期为什么涨?后面怎么看? 华福证券 2024-04-22(15页) 附下载

投资要点:行情回顾:本周(4.15-4.19)中信医药生物板块指数下跌1.7%,跑输沪深300指数3...

1.58 MB共15页中文简体

6小时前220积分

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

6小时前020积分

-

家用电器24W16周观点:社零点评,3月社零+3.1%,可选品类复苏趋势延续 华福证券 2024-04-22(14页) 附下载

投资要点:3月社零+3.1%,可选品类复苏趋势延续,家电、服饰表现靓丽3月社会零售额实现3.9万亿元...

3.38 MB共14页中文简体

6小时前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

6小时前020积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

6小时前220积分

-

基础化工行业周报:磷矿石价格维持高位,纯碱现货价格上涨 太平洋 2024-04-22(31页) 附下载

报告摘要1.重点行业和产品情况跟踪磷化工:磷肥出口预期带动,磷矿石价格维持高位。近期,在磷肥出口预期...

2.42 MB共31页中文简体

6小时前220积分

-

交通运输行业周报:干散运价强势回弹,成品油轮止跌回升 华福证券 2024-04-22(14页) 附下载

投资要点:航运板块:本周原油轮小船运价回落,成品油止跌回升,干散全线上扬,外贸集运复苏平稳,内贸集运...

1.92 MB共14页中文简体

6小时前220积分

-

化工新材料行业周报:低空经济前景光明,生物能源及材料未来可期 太平洋 2024-04-22(27页) 附下载

报告摘要1.重点行业和产品情况跟踪碳纤维材料:低空经济意义重大、前景光明,碳纤维材料或将受益。4月1...

2.3 MB共27页中文简体

6小时前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

6小时前220积分

-

化工新材料行业周报:传统消费旺季驱动,基础原料景气回暖 平安证券 2024-04-22(13页) 附下载

附下载")

核心观点:石油化工:国际地缘冲突仍在延续,避险情绪升温推涨油价。截至4.19,据ifind数据,本周...

1.82 MB共13页中文简体

6小时前220积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

6小时前220积分

-

基础化工行业周报:合成生物学周报:合成生物CVC基金落地,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-22(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

837.8 KB共16页中文简体

6小时前220积分

-

电子行业周报:联想发布AI PC,AI普惠再下一城 华福证券 2024-04-22(16页) 附下载

投资要点:4月18日,以“AI for All,让世界充满AI”为主题的联想创新科技大会(2024L...

1.92 MB共16页中文简体

6小时前120积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

6小时前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

6小时前220积分

-

基础化工行业日报:基础化工板块指数上涨,关注供给偏紧、TMA涨价延续 中邮证券 2024-04-22(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

481.89 KB共9页中文简体

6小时前220积分

-

房地产行业周报:首批“白名单”项目获批金额超5200亿元 华福证券 2024-04-22(12页) 附下载

附下载")

周度观点:北京优化调整老旧小区改造后住房公积金贷款期限核定标准4月17日,北京住房公积金管理中心发布...

1.27 MB共12页中文简体

6小时前220积分