石油化工2月动态报告:油价中高位运行,看好内需修复下龙头标的表现中国银河2023-03-06.pdf

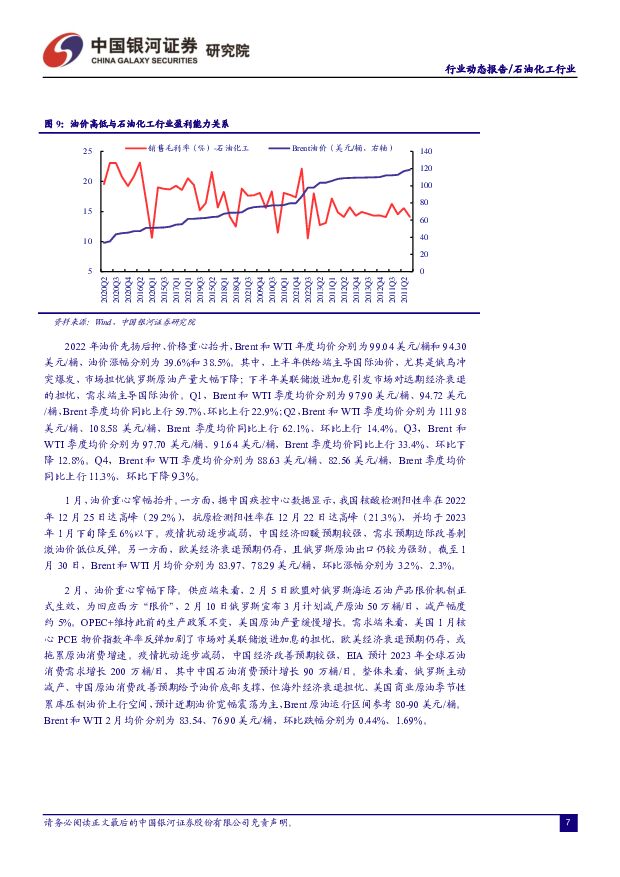

摘要:核心观点:2月油价重心窄幅下降供应端来看,2月5日欧盟对俄罗斯海运石油产品限价机制正式生效,2月10日俄罗斯宣布3月计划减产原油50万桶/日,减产幅度约5%。OPEC+维持此前的生产政策不变,美国原油产量缓慢增长。需求端来看,美国1月核心PCE物价指数年率反弹加剧了市场对美联储激进加息的担忧,欧美经济衰退预期仍存,或拖累原油消费增速。疫情扰动逐步减弱,中国经济改善预期较强。整体来看,俄罗斯主动减产、中国原油消费改善预期给予油价底部支撑,但海外经济衰退担忧、美国商业原油季节性累库压制油价上行空间,预计近期油价宽幅震荡为主,Brent原油运行区间参考80-90美元/桶。Brent和WTI2月均价分别为83.54、76.90美元/桶,环比跌幅分别为0.44%、1.69%。2022年我国原油表观需求依旧疲弱,仅同比增长0.2%2022年我国加工原油6.76亿吨,同比下降3.9%;原油需求7.11亿吨,同比增长0.2%;原油产量2.05亿吨,连续5年增长,同比增长2.9%;进口原油5.08亿吨,同比下降0.9%;对外依存度达到71.2%,较上年下降0.74个百分点。2022年我国天然气表观需求首次下降,同比减少1.3%2022年我国天然气需求3638亿方,首现负增长,同比下降1.3%;天然气产量2178亿方,同比增长6.1%;天然气进口1519亿方,同比下降10.0%,主要系地缘政治冲突影响,国际天然气价格大幅上涨,国内外价差倒挂,部分长协货源转口销售至欧洲,此外高价气源抑制了现货采购和下游用气积极性,国内疫情反复下天然气需求萎缩;对外依存度40.1%,维持高位。2022年我国成品油表观需求3.33亿吨,同比增长4.2%2022年我国成品油产量3.66亿吨,同比增长2.4%;成品油需求3.33亿吨,同比增长4.2%,较2019年增长7.5%。成品油需求表现继续分化,其中汽油需求1.33亿吨,同比下降5.4%;柴油需求1.81亿吨,同比增长23.0%;煤油需求1969万吨,继续负增长,同比下降39.3%。成品油全年出口量达到3443万吨,同比下降14.6%。投资建议年初至今,石油化工行业收益率12.9%,表现优于整个市场,排在109个二级子行业的第30位。截至3月3日,石油化工板块整体估值(PE(TTM))为12.71x。预计油价重心将在中高位运行,建议关注内需修复下的周期弹性以及实施规模扩张的龙头企业。推荐国恩股份(002768.SZ)、卫星化学(002648.SZ)、东方盛虹(000301.SZ)等。风险提示:油价大幅上涨的风险,下游需求不及预期的风险,主营产品景气度下降的风险,项目达产不及预期的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2小时前020积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

2小时前020积分

-

交通运输行业周报:五一假期预计日均民航旅客量约208.8万人次,美国对中国启动301调查 中国银河 2024-04-24(13页) 附下载

核心观点:本周板块行情回顾:本周(4月15日-4月19日),SW一级行业中,交通运输行业累计涨跌幅为...

576.19 KB共13页中文简体

2小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

3小时前018积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3小时前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3小时前018积分

-

阳光电源 23年年报&24年一季报点评:盈利能力明显增强 中国银河 2024-04-24(3页) 附下载

阳光电源(300274)核心观点:事件:4月22日公司发布23年年度及24年一季报。2023年实现收...

542.04 KB共3页中文简体

3小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3小时前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

3小时前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3小时前018积分

-

金卡智能 公司深度报告:燃气为基水务为石,氢能计量未来可期 中国银河 2024-04-24(23页) 附下载

金卡智能(300349)核心观点:国内智能燃气表龙头,水务、能源计量多元化发展。金卡智能1997年成...

1.45 MB共23页中文简体

3小时前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3小时前018积分

-

万孚生物 2023年年报及2024年一季报业绩点评:常规业务强劲增长,三联检在美获批进展超预期 中国银河 2024-04-24(4页) 附下载

万孚生物(300482)核心观点:事件:公司发布2023年年报及2024年一季报。2023年实现营业...

357.23 KB共4页中文简体

3小时前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3小时前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

3小时前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

3小时前018积分

-

佩蒂股份 24Q1收入&利润高增,海外市场持续回暖 中国银河 2024-04-24(4页) 附下载

佩蒂股份(300673)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

373.56 KB共4页中文简体

3小时前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

3小时前018积分

-

科大讯飞 科大讯飞2023年报&2024年一季报点评:利润短期承压,星火大模型赋能C端业务持续发力 中国银河 2024-04-24(4页) 附下载

科大讯飞(002230)核心观点:事件:公司发布2023年年报和2024年一季报。2023年公司实现...

418.46 KB共4页中文简体

3小时前018积分