交通运输行业月报:油运淡季不淡,航空复苏超预期国海证券2023-03-08.pdf

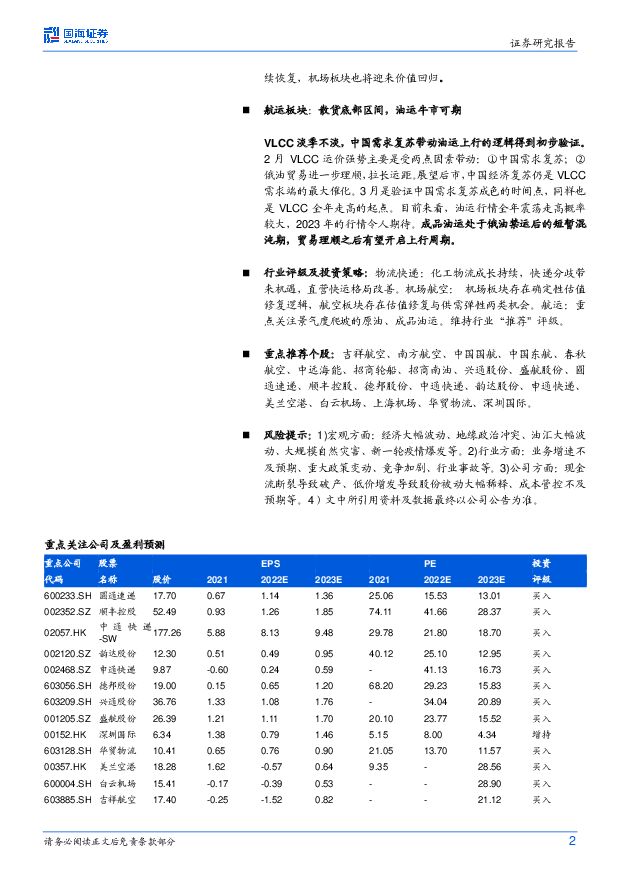

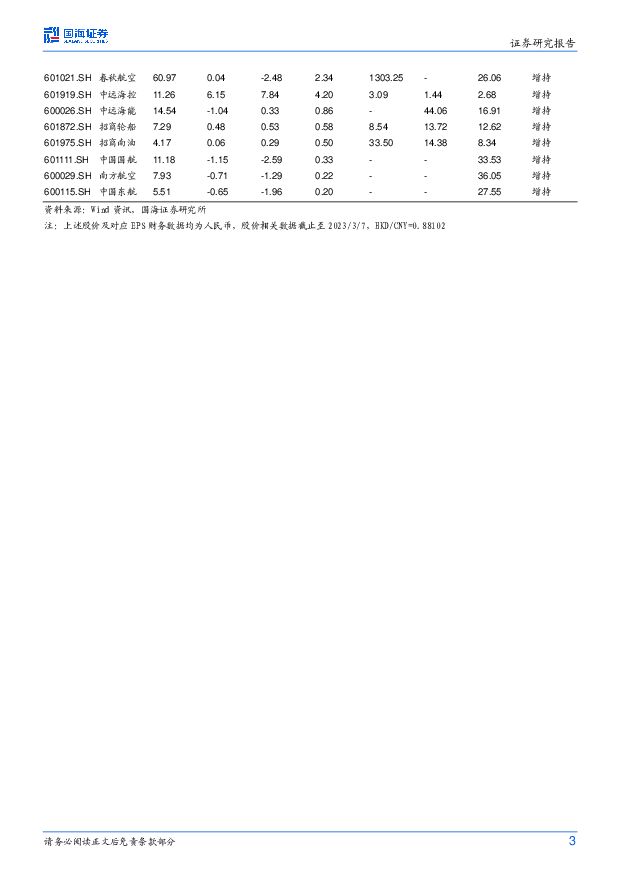

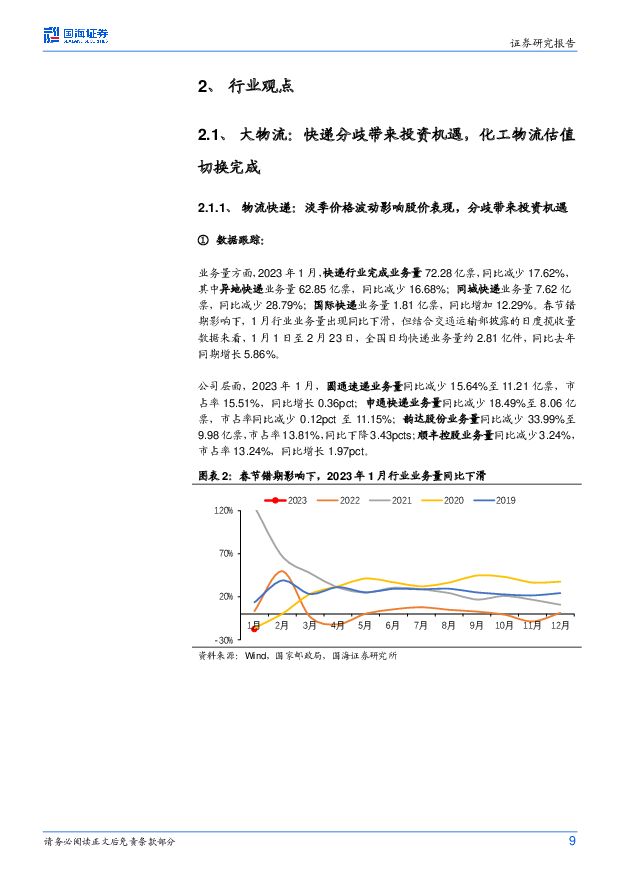

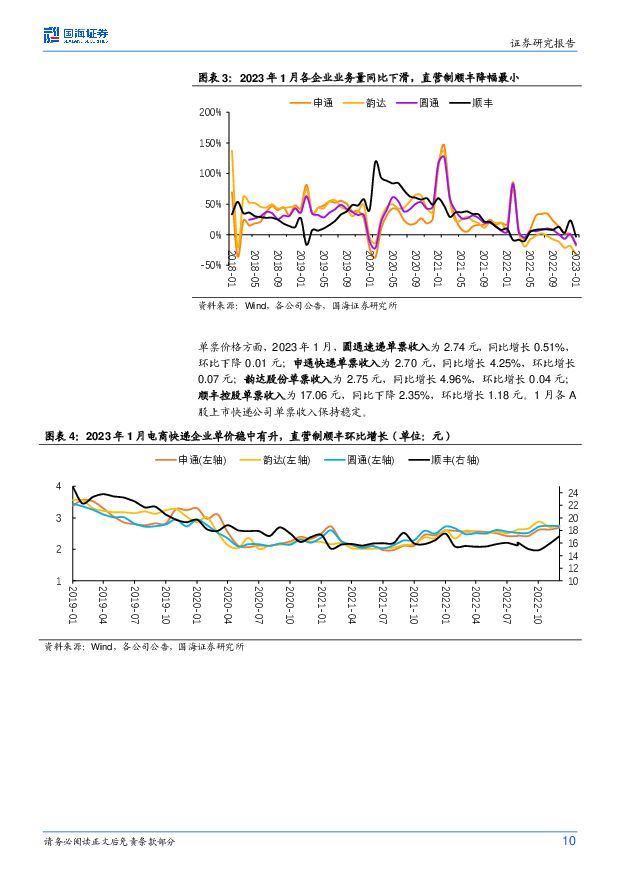

摘要:行业热点追踪:1、出行:①文化和旅游部办公厅发布通知,2月6日起,试点恢复全国旅行社及在线旅游企业经营中国公民赴有关国家出境团队旅游和“机票+酒店”业务。②当地时间2月16日,欧盟主席国瑞典宣布,欧盟27国达成共识,同意“逐步取消”对来自中国的旅客的疫情限制措施,并将在3月中旬前停止对自华入境旅客进行的核酸抽检。③受供应商问题影响,波音787机型再次暂停交付。2、航运:欧盟对俄罗斯成品油禁运于2月5日生效。大物流:快递分歧带来投资机遇,化工物流估值切换完成1、快递行业:淡季价格波动影响短期股价表现,但我们认为合理程度的价格波动更利于行业的分化,龙头企业有望实现稳中有升的单票利润,行业出清加速,分歧带来机遇,龙头行情有望开启;2、直营快运:格局改善逻辑开始兑现,德邦股份2022Q4利润持续释放。看好全年公司量价齐升+京东物流整合推进带来的投资机会;3、化工物流:短期板块普涨体现估值向2023年切换,全年维度持续看好兴通股份、盛航股份景气上行周转提升+产能不断扩张带来的业绩增长机会;4、跨境物流:运价底部企稳,关注直客逻辑持续推进下华贸物流货量与盈利能力的变化,逢低布局成长机会。机场航空:行业恢复节奏超预期1、航空:在本轮由新冠疫情导致的航空业大周期行情中,周期上行基础比2000年以来历次情况都更为扎实,周期高度和长度值得期待。再次重申本轮周期的三大逻辑:潜在需求增长孕育基础,核心航线提价打开空间,供给增速受限放大弹性。伴随宏观经济改善、旺季出行需求释放、供需差边际扩大,我们预计大周期行情有望在2023年二季度和三季度提前反应,淡季正是布局时点。国际业务方面,整体的恢复节奏将慢于国内线。但伴随欧盟、日韩等放松对华防疫要求,国际线恢复有望提速。2、机场:机场板块存在确定性估值修复机会,长期逻辑清晰。尽管经历疫情冲击,业绩面临较大压力,但一线机场始终是中国民航业的优质核心资产,其汇聚高端流量的平台属性没有改变,自然垄断的地位也没有改变。伴随客流持续恢复,机场板块也将迎来价值回归。航运板块:散货底部区间,油运牛市可期VLCC淡季不淡,中国需求复苏带动油运上行的逻辑得到初步验证。2月VLCC运价强势主要是受两点因素带动:①中国需求复苏;②俄油贸易进一步理顺,拉长运距。展望后市,中国经济复苏仍是VLCC需求端的最大催化。3月是验证中国需求复苏成色的时间点,同样也是VLCC全年走高的起点。目前来看,油运行情全年震荡走高概率较大,2023年的行情令人期待。成品油运处于俄油禁运后的短暂混沌期,贸易理顺之后有望开启上行周期。行业评级及投资策略:物流快递:化工物流成长持续,快递分歧带来机遇,直营快运格局改善。机场航空:机场板块存在确定性估值修复逻辑,航空板块存在估值修复与供需弹性两类机会。航运:重点关注景气度爬坡的原油、成品油运。维持行业“推荐”评级。重点推荐个股:吉祥航空、南方航空、中国国航、中国东航、春秋航空、中远海能、招商轮船、招商南油、兴通股份、盛航股份、圆通速递、顺丰控股、德邦股份、中通快递、韵达股份、申通快递、美兰空港、白云机场、上海机场、华贸物流、深圳国际。风险提示:1)宏观方面:经济大幅波动、地缘政治冲突、油汇大幅波动、大规模自然灾害、新一轮疫情爆发等。2)行业方面:业务增速不及预期、重大政策变动、竞争加剧、行业事故等。3)公司方面:现金流断裂导致破产、低价增发导致股份被动大幅稀释、成本管控不及预期等。4)文中所引用资料及数据最终以公司公告为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

焦煤行业深度报告:短期具备蓄势上涨动能,长期供需格局依然偏紧 国海证券 2024-04-18(41页) 附下载

附下载")

焦煤主要用于钢铁冶炼, 是重要的资源品。 煤炭按照煤化程度从低到高依次分为: 褐煤、 烟煤和无烟煤,...

3.74 MB共41页中文简体

1天前020积分

-

交通运输行业跟踪报告:3月行业需求有所回落,小航继续领跑 海通国际 2024-04-18(10页) 附下载

3月进入淡季,行业供需有所回落。3月五家上市航司(中国国航、东方航空、南方航空、春秋航空、吉祥航空)...

1.75 MB共10页中文简体

1天前020积分

-

煤炭行业3月数据全面解读:煤炭产量维持负增长,火电增速回落 国海证券 2024-04-18(19页) 附下载

事件:2024年4月16日,国家统计局发布2024年3月能源生产情况:煤炭:原煤生产基本稳定,进口同...

990.89 KB共19页中文简体

1天前020积分

-

北京人力 深度报告:预期差大、强阿尔法,低估值 国海证券 2024-04-18(30页) 附下载

北京人力(600861)北京人力预期差大,市场担心顺周期标的成长性减弱,但我们认为其有比较强的阿尔法...

1.85 MB共30页中文简体

1天前218积分

-

金禾实业 2023年年报点评报告:短期业绩承压,甜味剂静待改善 国海证券 2024-04-18(13页) 附下载

金禾实业(002597)事件:2024年4月16日,金禾实业发布2023年报:2023年公司实现营业...

1.34 MB共13页中文简体

1天前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

浙江仙通 2023年年报&2024年Q1季报点评报告:2024年Q1归母净利润同比+71%,新能源车项目放量&盈利能力提升持续贡献利润弹性 国海证券 2024-04-18(5页) 附下载

浙江仙通(603239)事件:2024年4月17日,浙江仙通发布2023年年报&2024年Q1季报:...

300.63 KB共5页中文简体

1天前218积分

-

回天新材 2023年年报点评报告:原料降价拖累业绩,电子胶有望放量 国海证券 2024-04-18(12页) 附下载

回天新材(300041)事件:2024年4月16日,回天新材发布2023年报:2023年公司实现营业...

1.28 MB共12页中文简体

1天前018积分

-

容百科技 2023年年报点评:三元材料龙头,持续推进全球化进程,深耕技术研发 国海证券 2024-04-18(6页) 附下载

容百科技(688005)事件:2024年4月12日,容百科技发布2023年年报:2023年度,公司实...

349.57 KB共6页中文简体

1天前018积分

-

航空机场3月数据点评:淡季数据走弱,换季带来国际长航线供给端修复 东兴证券 2024-04-17(11页) 附下载

事件:上市航司发布3月运营数据。行业进入淡季后需求有所下降,客座率与运力投放都呈现一定程度的下滑。国...

961.35 KB共11页中文简体

2天前220积分

-

交通运输行业周报:2024年五一假期机票预订呈量价齐升,伊朗突袭以色列后中东多国领空关闭 中国银河 2024-04-17(13页) 附下载

核心观点:本周板块行情回顾:本周(4月8日-4月12日),SW一级行业中,交通运输行业累计涨跌幅为-...

659.06 KB共13页中文简体

2天前220积分

-

交通运输行业周报:极兔一季度国内包裹量达39.42亿件,巴拿马运河预计2025年恢复正常化 上海证券 2024-04-17(9页) 附下载

附下载")

行情回顾过去一周(2024/4/6-2024/4/12)上证指数报收3019.47点,跌幅为1.62...

517.71 KB共9页中文简体

2天前220积分

-

远兴能源 2023年年报及2024年一季报点评:2023年归母净利润受诉讼影响,阿拉善二期启动建设 国海证券 2024-04-17(12页) 附下载

远兴能源(000683)事件:2024年4月15日,远兴能源发布2023年年度报告:2023年实现营...

3.56 MB共12页中文简体

2天前218积分

-

新材料产业周报:2023年中国半导体设备市场同比增长29% 京东方柔性AMOLED出货量创新高 国海证券 2024-04-14(33页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

3.29 MB共33页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

3天前120积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

附下载")

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

3天前220积分

-

煤炭开采行业周报:焦煤行情如期回暖;山西省上调煤炭资源税如期落地 国海证券 2024-04-14(24页) 附下载

附下载")

投资要点:上周我们在报告中提到当前节点焦煤行业性价比较高,黑色系预期边际改善值得重视,主要依据包括:...

5.97 MB共24页中文简体

3天前420积分

-

新“国九条”解读及非银金融行业周报:第三次“国九条”奠定长期牛市基础,证券基金行业掀起供给侧改革篇章 国海证券 2024-04-14(16页) 附下载

附下载")

核心观点:第三次“国九条”:意义深远,针针见血,拳拳到肉,为A股长牛行情奠定最坚实基础。国务院近日印...

849.19 KB共16页中文简体

3天前420积分

-

基础化工行业周报:液氯、碳酸二甲酯价格上涨,万华化学福建工业园装置复产国海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

5.42 MB共页中文简体

3天前220积分

-

基础化工行业周报:TMA、麦芽酚、醋酸价格上涨,持续看好轮胎及轮胎设备景气上行 国海证券 2024-04-14(60页) 附下载

投资要点:2024年4月11日国海化工景气指数为100.63,较4月6日上升0.07。综合考虑化工企...

4.92 MB共60页中文简体

3天前220积分