轻工行业周报:315营销旺季已至,推荐滞涨家居和必选优质资产浙商证券2023-03-07.pdf

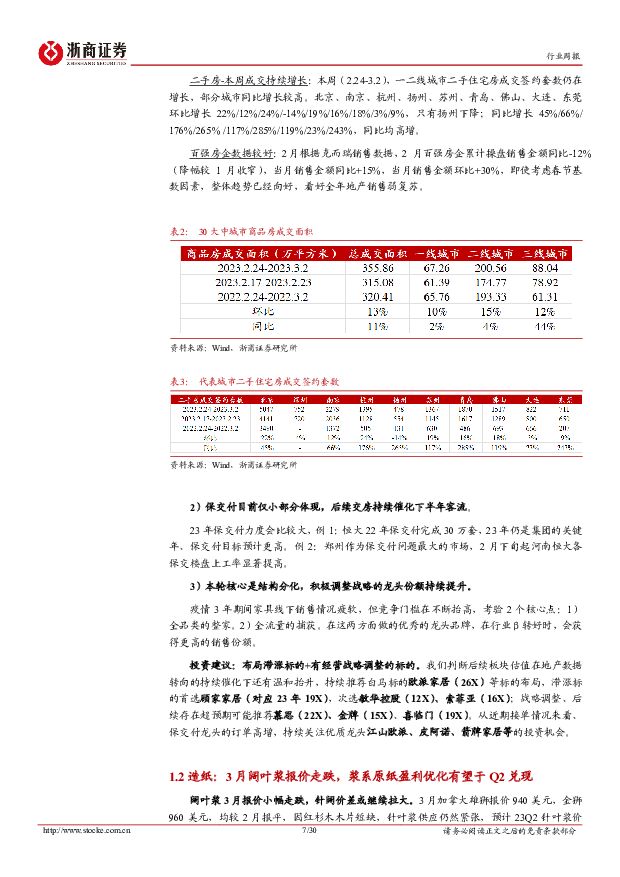

摘要:投资要点家居:终端零售迎复苏,卖场客流增长良好家居板块进入业绩兑现期,看好 3 月零售订单表现。 2-3 月消费复苏前端反馈超预期:1)卖场客流恢复良好; 2)各品牌经销商及门店店长 315 普遍制定高于工厂口径的增长目标; 3) 功能单品、整家套餐两大消费趋势明确。目前 315 营销旺季开启,加价购、消费券的力度高于往年,看好后续客流&订单&收入兑现持续向好。我们预计本轮终端零售复苏的持续性可看到全年。 1)地产销售数据全面向好; 2)保交付目前仅小部分体现,后续交房持续催化下半年客流; 3)本轮核心是结构分化,积极调整战略的龙头份额持续提升。建议布局滞涨标的+有经营战略调整的标的。 后续板块估值在地产数据转向持续催化下还有温和抬升, 持续推荐白马标的欧派家居( 对应 23 年 26X);滞涨标的顾家家居( 19X)、 敏华控股( 12X)、 索菲亚( 16X);战略调整超预期可能标的慕思( 22X)、 金牌( 15X)、 喜临门( 19X);关注订单高增保交付龙头江山欧派、皮阿诺、箭牌家居等。造纸: 3 月阔叶浆报价走跌,浆系原纸盈利优化有望于 Q2 兑现浆纸系:阔叶浆 3 月报价小幅走跌,特种纸优势品种提价落地,盈利优化有望于 Q2兑现。 1)浆价: 阔叶浆 3 月报价走跌,针阔价差或继续拉大,预计 23Q2 阔叶浆有望走跌至 650-700 美金/吨。欧洲港口木浆明显累库,国内港口库存高位,供给新增产能冲击&需求偏平淡下纸浆偏弱运行。 2)纸价: 热转印纸、格拉辛纸等特种纸优势品种提价落地,文化纸&白卡纸温和涨价,考虑纸厂 2-3 个月浆库存,预计 Q2 可集中使用低价阔叶浆,浆系原纸吨盈利空间明确优化,有望于 Q2 兑现。废纸系:废纸价格底部盘整,静待旺季需求催化。 本周玖龙牛卡、再生箱板纸、瓦楞纸等报价下跌,国内废纸龙头连发布降价函以压制箱板瓦楞纸进口量,及压低上游国废成本。下游需求与消费相关,提价需等终端需求回暖,短期看废纸价底部盘整为主。建议关注细分纸种价格催化,左侧布局大宗纸细分龙头的投资机会。 23Q2 阔叶浆下行幅度有望扩大,持续推荐供需格局较优、盈利弹性释放的特种纸龙头仙鹤股份、 华旺科技。 建议布局浆纸一体化、上游资源配套领跑的文化纸&箱板纸龙头太阳纸业、箱板瓦楞纸龙头玖龙纸业、 山鹰国际,白卡纸龙头博汇纸业等。必选消费&潮玩: 消费复苏强调必选龙头配置,名创 22Q4 毛利率新高晨光股份: 小学汛终端动销有序恢复,看好后续成长动能。 1)传统业务: 当前终端渠道动销复苏良好,中期看好公司传统业务恢复双位数以上的增长中枢,净利率有望维稳; 2)科力普: 延展 MRO 等高附加值品类及深挖优质客户需求,后续仍有望延续强增长, 规模效应下利润率有望逐步改善; 3)九木杂物社: 1 月销售表现有明显复苏,预计 23 年将恢复快速开店节奏。明月镜片: 23 年离焦镜销售目标高增,传统镜或恢复量价齐升。节后终端销售已有明显回暖,渠道反馈终端动销已恢复至 19 年同期水平,看好 23 年公司传统镜片业务受益消费复苏及产品结构持续优化推动下量价齐升。公牛集团更新: 1)转换器: 22 年销量受疫情影响下滑,增长主要依托产品直接提价和产品组合优化; 2)强开: 22 年得以在地产压力下仍能实现稳健的增长表现,主要依托渠道端仍有较大的挖潜空间; 3)无主灯: 沐光无主灯产品受众定位为大众消费者,与其他竞品主打中高端形成差异化竞争; 4)新能源充电枪/桩: 22 年完成了渠道的初步搭建及产品补齐, 23 年将重点开拓小 B 渠道。中顺洁柔、名创优品发布业绩: 1)中顺洁柔发布 2022A 业绩快报: 22Q4 单季净利率环比提升,后续公司盈利弹性有望随 23Q2 后低价浆逐步到位及品牌及产品端持续优化升级进一步释放; 2)名创优品发布 22Q4 业绩: 毛利率创历史新高,主要由于品牌战略升级下高毛利产品占比提升,高毛利的国际业务占比提升等,后续业绩有持续支撑, 1-2 月国内线下复苏强劲,线下销售额同增超 20%, 23 年海内外开店加速。出口&宠物:去库获得阶段成果,海外零售商公布业绩出口: 需求复苏尚待观察,库存去化阶段性成果。 1) 出口需求: 美国零售商陆续公布22Q4 业绩, 23 财年收入增速指引低于 22 财年,反馈欧美经济需求疲弱的现状。 2)库存: 22Q4 沃尔玛、 COSTCO 季度库销比的历史分位数环比出现下降,家得宝、劳氏季度分位数还处于历史 100%分位,反应库存去化有初步阶段成果,可选消费库存消化的节奏或相对滞后。 3) 匠心家居更新: 23 年坚持差异化定位, 23Q1 越南订单环比或以改善。 我们认为: 必选消费去库相对较快,但考虑 22H1 业绩基数较高,布局时点尚早;可选消费去库相对缓慢,但考虑历史成长性较好的功能沙发、自行车等 22Q2 以来出口金额基数已较低。 基于悲观预期反应较为充分,本轮建议关注 22 年压力较大、历史成长较好但预期较低的细分赛道中,部分优质公司或能够依赖于自身的制造优势和差异化定位实现稳健增长, 建议关注盈趣科技、久祺股份、匠心家居。宠物:在手订单二季度预期修复,自主品牌建设为跟踪核心。 1) 中宠股份: 预计订单23Q2 或有改善,对应 23H2 兑现业绩增长;人员变动落地,品牌建设注入活力; Zeal推出主食罐,扩大用户群加速品牌成长; 2) 佩蒂股份: 订单 23Q2 或有改善, 23H2 随着新西兰工厂干粮产能释放,驱动收入增长提速。包装&电子烟:裕同科技价值凸显,国内电子烟开始整顿秩序新型烟草:思摩尔推出一次性产品,国内整顿秩序。 1)国内市场: 思摩尔在 TPE 国际展会上发布了全新一次性产品解决方案——Power Alpha; 2 月 28 日国家烟草专卖局发布关于开展规范电子烟市场秩序专项检查的通知; 2)海外市场: 烟草巨头 22 年财报显示海外新型烟草景气延续, 2 月 27 日菲莫国际在英国推 Veeba 一次性电子烟。裕同科技: A 客户出货量下降预期反应充分,中长期成长属性仍然突出,中期重视价值。 前期受制于国内手机出货量不景气、以及 A 客户新产品销售低于预期,公司股价表现受到拖累,中期来看,裕同烟包新开拓多省中烟业务、 23 年具成长活力,环保包装在禁塑令逐步落地的过程中、需求量增长有望持续超预期,收入增长动能充沛。公司当前 281 亿市值对应 23 年利润预期 16X,价值凸显。风险提示: 贸易环境持续恶化,地产调控超预期,原材料价格上涨,纸价涨幅低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

附下载")

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

4小时前118积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

4小时前018积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

1天前418积分

-

萤石网络 公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长 东海证券 2024-04-19(3页) 附下载

萤石网络(688475)投资要点事件:2023年公司实现营业收入48.40亿元,同比+12.39%;...

398.83 KB共3页中文简体

1天前218积分

-

乐歌股份 2023年年报点评:智能家居和海外仓业务协同发展,23年扣非净利润超出预告上限 民生证券 2024-04-19(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1)2023:实现营收39.02亿元/yoy+21.61%,归母净...

962.55 KB共3页中文简体

1天前418积分

-

箭牌家居 销售政策调整影响短期业绩,下沉&出海加速布局 信达证券 2024-04-21(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入...

477.08 KB共5页中文简体

1天前218积分

-

爱丽家居 2023年年报点评:营收快速增长,盈利能力显著修复 东吴证券 2024-04-18(3页) 附下载

附下载")

爱丽家居(603221)投资要点事件:公司发布2023年年报。2023年公司实现营收11.76亿元,...

514.22 KB共3页中文简体

4天前218积分

-

2024智能家居行业创新发展与前景展望研究报告亿欧智库2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.48 MB共29页中文简体

6天前220积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

6天前418积分

-

索菲亚 分红比例提升,大家居战略有效推进 国金证券 2024-04-12(4页) 附下载

附下载")

索菲亚(002572)业绩简评4月11日公司发布2023年报,23年公司实现营收116.7亿元,同比...

907.98 KB共4页中文简体

6天前518积分

-

海尔智家 公司深度报告:家电家居的整家之路(一)——海尔智家:三翼鸟 开源证券 2024-04-08(54页) 附下载

海尔智家(600690)整装布局早、产业链完善,三翼鸟有望实现整装突围,维持“买入”评级整装行业已成...

8.18 MB共54页中文简体

2周前018积分

-

建霖家居 Q4业绩加速修复,国内外&多品类共驱 信达证券 2024-04-02(5页) 附下载

附下载")

建霖家居(603408)事件:建霖家居发布年报,2023年实现营业收入43.34亿元,同比+3.52...

479.45 KB共5页中文简体

2周前11818积分

-

建霖家居 Q4靓丽,24年需求乐观 天风证券 2024-03-31(3页) 附下载

附下载")

建霖家居(603408)公司发布2023年年报23Q4实现收入12.44亿,同比+47.3%;归母净...

693.32 KB共3页中文简体

3周前90218积分

-

轻工制造周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

4周前61820积分

-

轻工制造行业周观点:美国成屋销售超预期,关注家居出口,芬兰罢工持续推升浆价 德邦证券 2024-03-25(12页) 附下载

附下载")

投资要点:家居:地产销售仍偏弱,压制板块情绪,基本面提供良好支撑,底部布局Q1绩优标的。从地产数据看...

1.36 MB共12页中文简体

4周前8820积分

-

造纸轻工行业周报:后地产时代家具消费属性突出,看好我国家居龙头长期发展空间 海通国际 2024-03-19(19页) 附下载

附下载")

投资要点:美国市场,家具作为地产下游产业,紧跟地产景气变化,同时因其消费属性,销售韧性强于地产市场。...

2.69 MB共19页中文简体

1个月前65820积分

-

2024智能家居行业创新发展与前景展望研究报告 亿欧智库 2024-03-15(29页) 附下载

附下载")

智能家居定义及分类定义:智能家居是以住宅为平台,利用网络通信、自动控制、安全防范、音视频等技术,将家...

6.56 MB共29页中文简体

1个月前79520积分

-

志邦家居 整家战略驱动,业绩稳步增长 中邮证券 2024-03-15(5页) 附下载

附下载")

志邦家居(603801)事件:公司发布2023年度业绩快报:2023年公司实现收入61.16亿元,同...

338.19 KB共5页中文简体

1个月前25418积分

-

家居行业点评:新形势新起点,重视家居板块投资机会 民生证券 2024-03-14(3页) 附下载

附下载")

事件:3月13日,国务院印发《推动大规模设备更新和消费品以旧换新行动方案》(以下简称《行动方案》),...

622.62 KB共3页中文简体

1个月前99720积分

-

志邦家居 23Q4靓丽,整家战略成效显现 天风证券 2024-03-13(3页) 附下载

附下载")

志邦家居(603801)公司发布2023年度业绩快报23Q4拟收入21.9亿,同增16.9%;归母2...

688.22 KB共3页中文简体

1个月前60118积分