钢铁行业周报:库存持续去化,“金三银四”需求可期西南证券2023-03-07.pdf

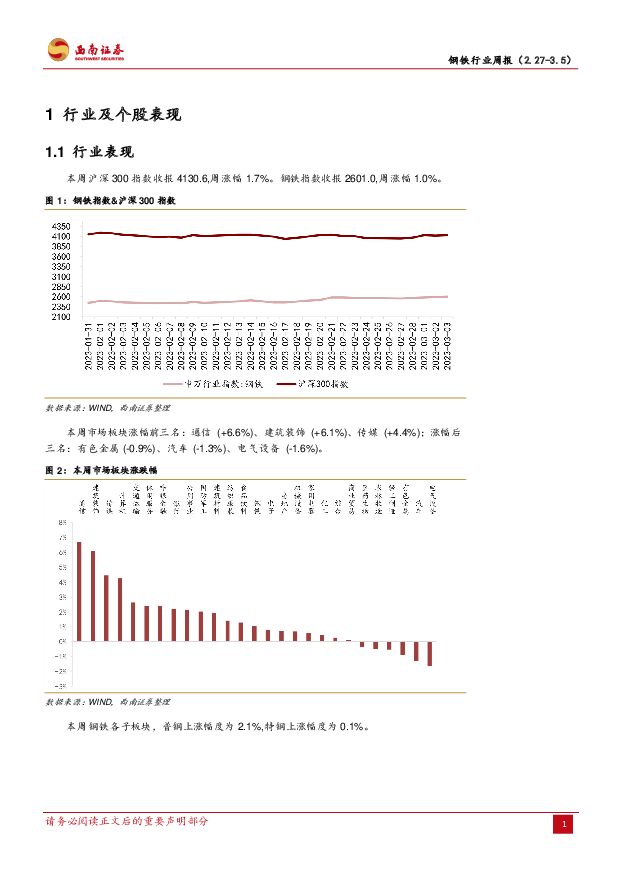

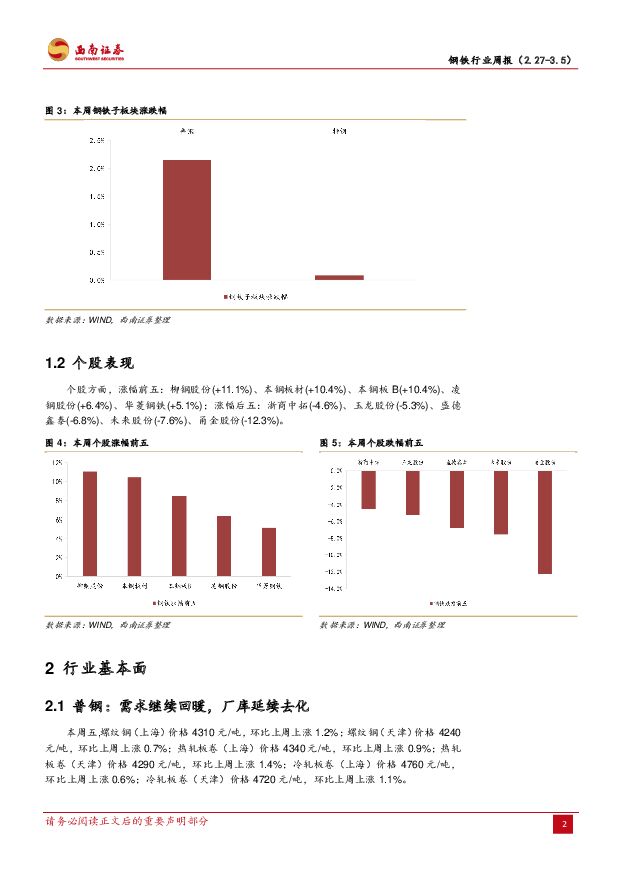

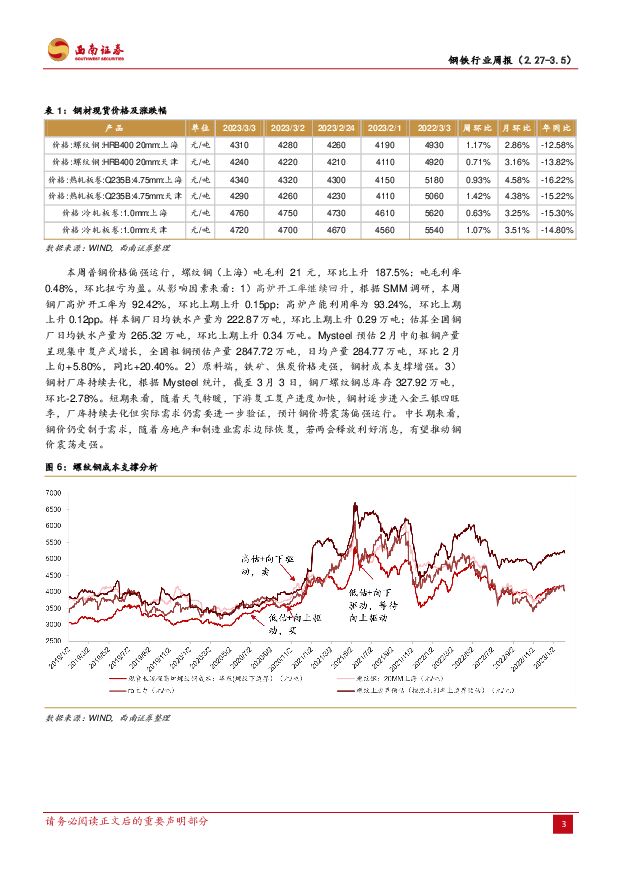

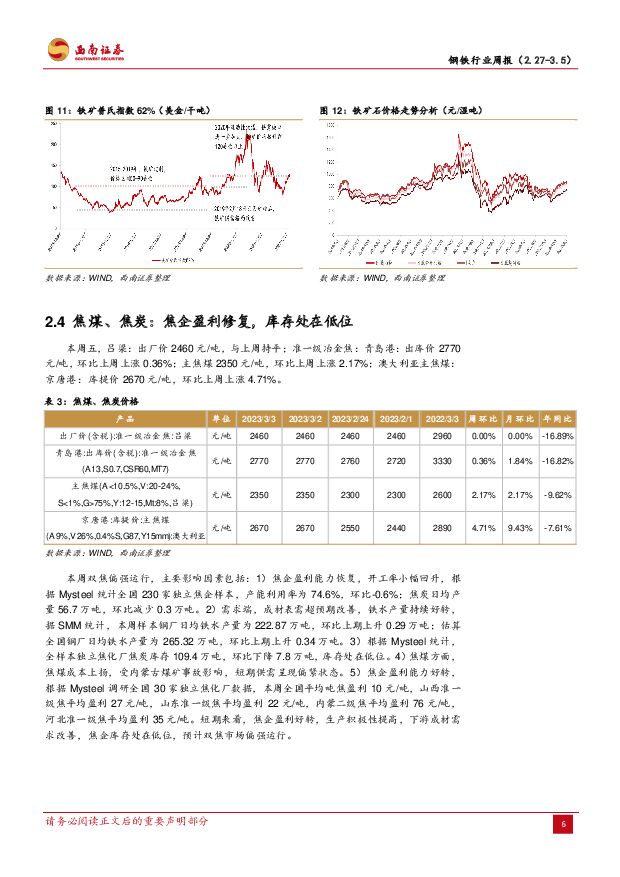

摘要:投资要点行情回顾: 本周沪深 300指数收报 4130.6,周+1.7%。钢铁指数收报 2601.0,周涨幅 1.0%。本周钢铁各子板块,普钢+2.1%, 特钢+0.1%。普钢: 本周普钢价格偏强运行。 高炉开工率继续回升,根据 SMM 调研,本周钢厂高炉开工率为 92.42%,环比上升 0.15pp;高炉产能利用率为 93.24%,环比上升 0.12pp。 Mysteel 预估 2月中旬全国粗钢产量 2847.72万吨,日均产量 284.77万吨,环比 2月上旬+5.80%。铁矿、焦炭价格走强,钢材成本支撑增强。钢材厂库出现拐点,根据 Mysteel 统计,截止至 3月 3日,钢厂螺纹钢总库存 327.92 万吨,环比-2.78%。短期来看,随着天气转暖,下游复工复产进度加快,钢材逐步进入金三银四旺季,厂库开始去化但实际需求仍需要进一步验证,预计钢价将偏强运行。 主要标的: 宝钢股份、华菱钢铁、首钢股份。特钢: 美国非农就业数据超预期,美元指数走强令有色金属承压,对金属价格普遍形成压制。镍在高端特钢成本构成中占比较大,短期来看,镍价下行将释放相关企业利润空间。 中长期来看,我国制造型升级加速,高端特钢供不应求,国产替代迫切性提升,我们建议关注航天军工、核电、能源、轴承等高端特钢应用领域。 主要标的: 图南股份、抚顺特钢、久立特材、甬金股份、中信特钢。铁矿: 本周铁矿价格偏强运行。 铁水产量持续好转,据 SMM 统计,本周样本钢厂日均铁水产量为 222.87万吨,环比上升 0.29万吨。钢厂库存处在低位,对矿价形成较强支撑,据 Mysteel 统计, 本周全国钢厂进口铁矿石库存总量为9253.56 万吨,环比增加 115.84 万吨。据 Wind 数据,截止 3 月 3 日,全国45 港铁矿石库存 1400.56 万吨,环比-1.57%。短期来看,地产及基建开工回暖的强预期与基本面利好因素形成共振,驱动矿价强势运行,预计铁矿石价格将震荡偏强运行。主要标的: 海南矿业。煤焦: 本周双焦行情偏强运行。 开工率小幅回落,据 Mysteel 统计全国独立焦企样本,本周产能利用率 74.6%,环比-0.6%。需求端,铁水产量持续好转,据 SMM 统计,本周样本钢厂日均铁水产量 265.32万吨,环比上升 0.34万吨。据 Mysteel 统计,独立焦化厂焦炭库存 109.4 万吨,环比下降 7.8 万吨,库存处在低位。 焦企盈利能力好转,据 Mysteel 数据,本周全国平均吨焦盈利 10元/吨。 短期来看,焦企盈利好转,生产积极性提高,下游成材需求改善,焦企库存处在低位,预计双焦市场偏强运行。主要标的: 山西焦煤、山西焦化。动力煤: 本周动力煤价格偏强运行。 主产区煤矿恢复正常生产,供应量不断回升但内蒙古煤矿事故对后续产量或产生影响。 北方气温逐步回暖,供暖季结束,电厂需求有所回落。下游开工率回升,北方港口去库明显,据 Wind 数据,截至 3月 3日,北方港口合计煤炭库存 2423万吨,环比-3.16%。短期来看,主产区动力煤恢复生产,电厂需求回落,预计动力煤价格偏弱运行。主要标的:兖矿能源、陕西煤业、中煤能源、中国神华。风险提示: 宏观经济不及预期,产业供需格局恶化,下游需求不及预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

荣泰健康 2023年年报点评:按摩椅需求承压,盈利能力改善实现业绩增长 西南证券 2024-04-17(6页) 附下载

附下载")

荣泰健康(603579)投资要点事件:公司发布2023年年报,2023年公司实现营收18.6亿元,同...

1.03 MB共6页中文简体

1天前018积分

-

2024年一季度经济数据点评:数据表现亮眼,但结构上有分化 西南证券 2024-04-17(11页) 附下载

超预期的经济增长,为实现全年目标打好基础。2024年一季度国内生产总值同比增长5.3%,增速比202...

1.47 MB共11页中文简体

1天前015积分

-

通信中小盘周报:现货黄金再创新高;智己L6引领固态电池 西南证券 2024-04-16(13页) 附下载

附下载")

投资要点本周走势回顾:本周(2024年4月8日-2024年4月12日)沪深300指数下跌2.6%,通...

1.52 MB共13页中文简体

2天前220积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

2天前220积分

-

汽车行业周报:3月新能源渗透率达37%,整车板块迎政策预期强化 西南证券 2024-04-15(21页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块下跌0.8%,沪深300下跌2.6%。估值上,截止4月12日收盘...

2.61 MB共21页中文简体

2天前220积分

-

钢铁行业周报:供需关系持续改善,蓄势回升动能增强华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.97 MB共页中文简体

2天前220积分

-

基药目录专题报告:关注基药目录品种前瞻 西南证券 2024-04-14(43页) 附下载

2018版基药目录已经执行近6年,2024年有望发布新版基药目录。基药发展历史较长,我国已经发布5版...

2.51 MB共43页中文简体

2天前220积分

-

海外科技前瞻系列专题:怎么看AIPC的市场空间西南证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4 MB共页中文简体

2天前120积分

-

机器人行业周报:麦格纳宣布与人形厂商合作,逐际动力发布人形最新进展 西南证券 2024-04-15(11页) 附下载

附下载")

投资要点行情回顾:本周(4月8日-4月14日)机器人指数收跌。中证机器人指数下跌2.7%,跑输沪深3...

1.63 MB共11页中文简体

2天前220积分

-

海工系列一:走向深海之路,海工景气回暖 西南证券 2024-04-15(24页) 附下载

展望2024年国际油价,预计大概率宽幅震荡。美国能源信息署(EIA)三月能源报告预测2024年Bre...

2.36 MB共24页中文简体

2天前220积分

-

钢铁周报:钢材库存去化,设备更新换代政策利好需求民生证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.68 MB共页中文简体

2天前020积分

-

钢铁行业跟踪周报:需求恢复叠加供给疲弱,钢价震荡上行东吴证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.08 MB共页中文简体

2天前220积分

-

钢铁行业周报:供需基本面改善,钢铁市场回暖 华安证券 2024-04-15(12页) 附下载

主要观点:本周沪深300涨跌幅为-2.58%,钢铁板块涨跌幅为-0.61%;子板块中普钢板块涨跌幅为...

910.8 KB共12页中文简体

2天前220积分

-

第89届CMEF中国国际医疗博览会专题记录:从CMEF展览看脑机接口非侵入式发展方向 西南证券 2024-04-15(15页) 附下载

前言:本次第89届CMEF中国国际医疗博览会中脑机接口主题是一个亮点。近年来,脑机接口技术在医疗领域...

2.08 MB共15页中文简体

2天前220积分

-

万孚生物 聚焦体外诊断POCT,打造国内国际双循环 西南证券 2024-04-16(33页) 附下载

万孚生物(300482)投资要点推荐逻辑: 1) 依托九大技术平台形成丰富产品管线,万孚 POCT ...

3.85 MB共33页中文简体

2天前218积分

-

新产业 海内外双轮驱动,业绩符合预期 西南证券 2024-04-15(6页) 附下载

新产业(300832)投资要点事件:公司发布2023年年报,2023年收入39.3亿元(+29.0%...

1.1 MB共6页中文简体

2天前018积分

-

新大正 全国化战略成效显著,五大业态共同增长 西南证券 2024-04-16(6页) 附下载

附下载")

新大正(002968)投资要点营业收入稳定增长,提高分红回馈股东。公司2023年实现营业收入31.3...

1.17 MB共6页中文简体

2天前218积分

-

澳华内镜 2023年年报点评:23年业绩符合预期,中高端产品持续放量 西南证券 2024-04-12(7页) 附下载

附下载")

澳华内镜(688212)投资要点事件:公司发布2023年年报,实现收入6.8亿元(+52.3%),实...

1.24 MB共7页中文简体

2天前218积分

-

索菲亚 大家居战略稳步推进,净利润增长靓丽 西南证券 2024-04-15(7页) 附下载

附下载")

索菲亚(002572)投资要点业绩摘要:公司发布2023年年报,2023年公司实现营收116.7亿元...

1.14 MB共7页中文简体

2天前118积分

-

西部矿业 玉龙铜矿扩建完成,量价齐升蓄势待发 西南证券 2024-04-12(6页) 附下载

西部矿业(601168)投资要点事件:公司发布2023年度报告,全年实现营收427.5亿元,同比+6...

1.23 MB共6页中文简体

2天前218积分