石化化工行业周报:国际石油公司业绩改善,资本开支拐点已至东海证券2023-03-07.pdf

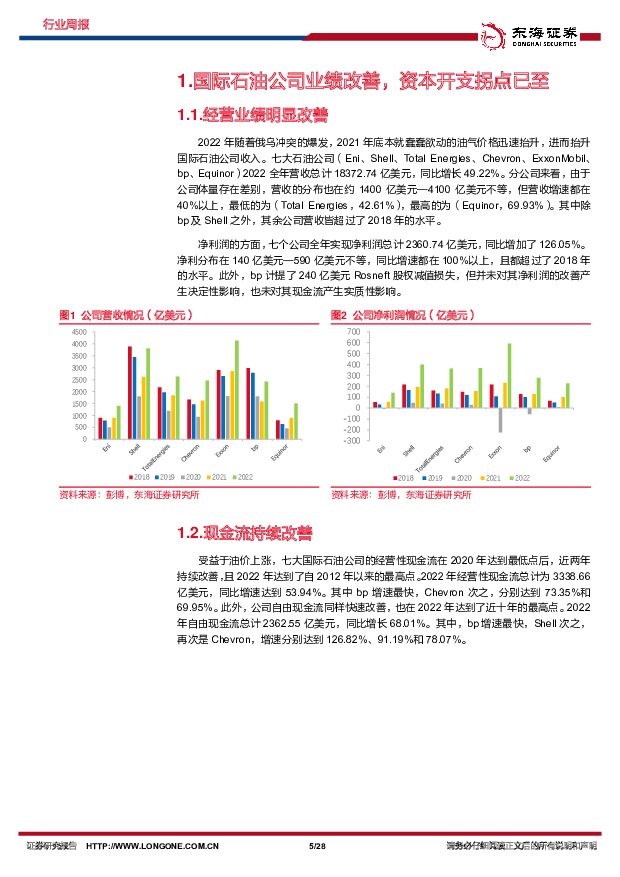

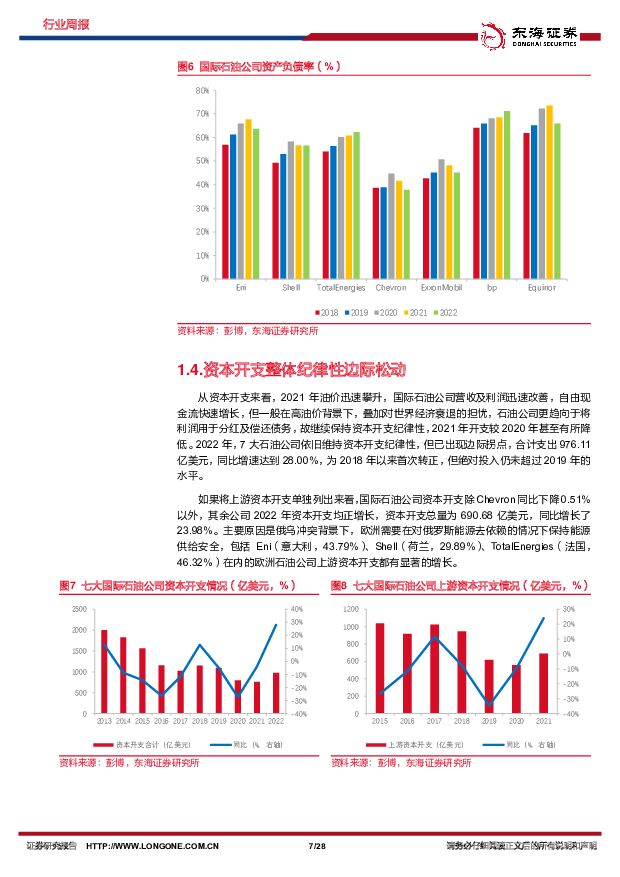

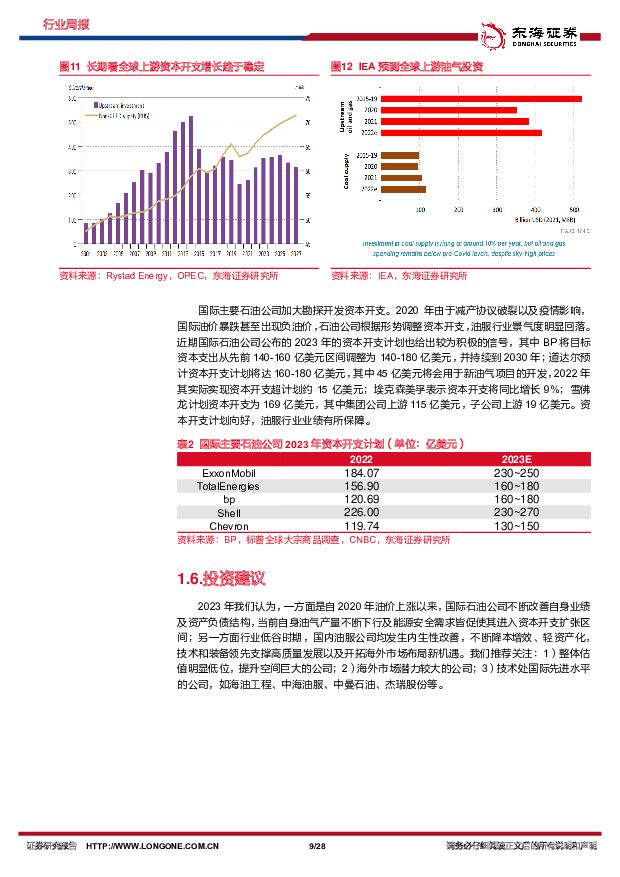

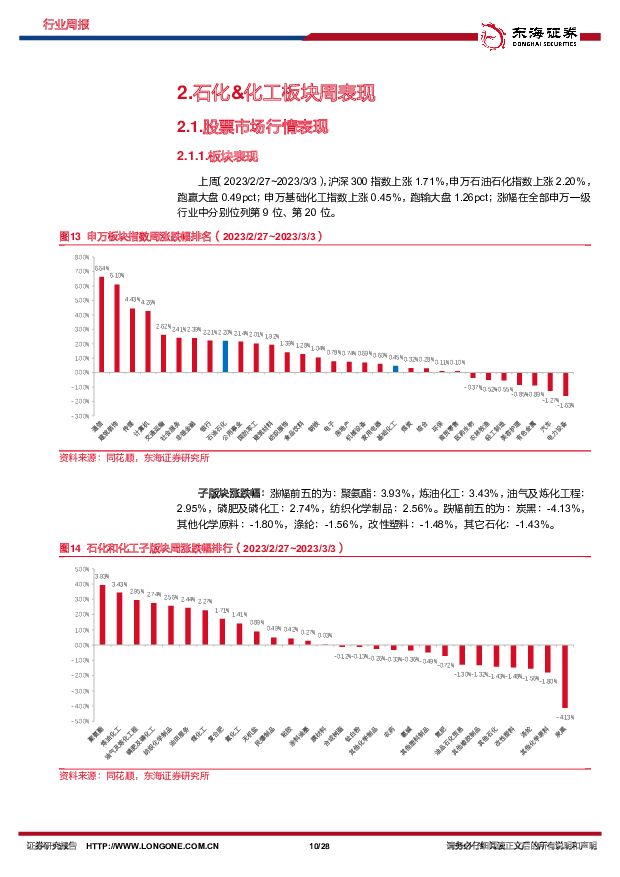

摘要:资本开支拐点已至,油服行业长期向好。通过对国际石油公司2022年业绩等指标进行盘点,我们认为油服行业将长期向好:一方面是自2020年油价上涨以来,国际石油公司不断改善自身业绩及资产负债结构,当前自身油气产量下行压力及能源安全需求皆促使其进入资本开支扩张区间;另一方面行业低谷时期,国内油服公司均发生内生性改善,不断降本增效、轻资产化,技术和装备领先支撑高质量发展以及开拓海外市场布局新机遇。我们推荐关注:1)整体估值明显低位,提升空间巨大的公司;2)海外市场潜力较大的公司;3)技术处国际先进水平的公司,如海油工程、中海油服、中曼石油、杰瑞股份等。行业基础数据跟踪:2月27日~3月3日,沪深300指数上涨1.71%,申万石油石化指数上涨2.20%,跑赢大盘0.49pct;申万基础化工指数上涨0.45%,跑输大盘1.26pct;涨幅在全部申万一级行业中分别位列第9位、第20位。基础化工和石油石化子行业表现较好的有聚氨酯、炼油化工、油气及炼化工程、磷肥及磷化工和纺织化学制品。跌幅前五的为:炭黑、其他化学原料、涤纶、改性塑料和其他石化。能源跟踪:WTI原油延续箱体行情,于上周五收79.68美元/桶,周平均价涨幅2.31%;截至2023年2月24日当周,美国原油产量为1230万桶/日,原油增产仍动能不足,工作钻机数出现回落趋势,炼厂开工率85.8%;FERC于2月21日批准了自由港的两条液化产线恢复商业运营;由于良好的炼油利润率和替代原料沥青混合物的供应紧张,国内小型独立炼厂2月份的燃料油进口量翻了一番;受欧盟进口禁运影响,俄罗斯石油产品出口下滑。价格数据跟踪:上周价格涨幅居前的品种分别为NYMEX天然气:14.51%,三氯乙烯:11.61%,硝酸:10.98%,二氯甲烷:8.40%,软泡聚醚:8.06%。上周价格跌幅居前的品种分别为烧碱:-8.69%,THF:-3.98%,双酚A:-2.39%,BDO:-2.22%,TDI:-1.85%。风险提示:地缘政治不稳定,导致国内商品、服务出口受政策抑制,或导致国际能源价格产生剧烈波动,并传导至国内影响企业盈利水平;国内需求低迷,影响到相应企业的利润;美联储加息节奏超预期,海外通胀高企,海外需求修复不及预期,或将影响国内的产品出口。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

2小时前020积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益 甬兴证券 2024-04-17(12页) 附下载

市场行情回顾板块表现本周(20240408-20240412)中信石油石化板块下滑约0.85%,上证...

1.66 MB共12页中文简体

2小时前020积分

-

基础化工行业点评报告:原料价格上涨及需求向好,PA66价格或继续上行 开源证券 2024-04-17(11页) 附下载

PA66可在工程塑料、民用丝等领域同时发力,需求仍有较大发展空间PA66机械强度高,主要用于工程塑料...

1.3 MB共11页中文简体

2小时前020积分

-

上市险企2024年3月保费点评:寿险开门红持续改善,财险回暖增速提升 东海证券 2024-04-17(4页) 附下载

投资要点:事件:A股上市险企披露2024年前3月保费数据。寿险原保费累计同比增速排序为:中国人寿(+...

335.74 KB共4页中文简体

2小时前020积分

-

新能源电力行业周报:硅片库存及盈利有望拐点,广东省公布2024年重点海风项目建设 东海证券 2024-04-15(18页) 附下载

附下载")

投资要点:市场表现:本周(04/08-04/12)申万光伏设备板块下跌6.91%,跑输沪深300指数...

1.31 MB共18页中文简体

1天前120积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

1天前220积分

-

石油化工行业周报:油价高位运行,石化上游板块持续受益甬兴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.67 MB共页中文简体

1天前220积分

-

基础化工行业周报:液氯、碳酸二甲酯价格上涨,万华化学福建工业园装置复产国海证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

5.42 MB共页中文简体

1天前220积分

-

石油石化行业专题研究:供需两端皆发力,周期复苏正当时 天风证券 2024-04-14(8页) 附下载

炼油资本开支回落,全球炼能投产即将放缓中国炼油行业投资增速自2022年9月份转负之后,已连续16个月...

679.56 KB共8页中文简体

1天前020积分

-

石油石化:石油基本面的供应短缺或将延续 国联证券 2024-04-14(8页) 附下载

行业事件:WTI和布伦特油价在2024年3月分别突破80美元/桶和85美元/桶,在4月分别突破85美...

541.37 KB共8页中文简体

1天前020积分

-

基础化工行业周报:TMA、麦芽酚、醋酸价格上涨,持续看好轮胎及轮胎设备景气上行 国海证券 2024-04-14(60页) 附下载

投资要点:2024年4月11日国海化工景气指数为100.63,较4月6日上升0.07。综合考虑化工企...

4.92 MB共60页中文简体

1天前220积分

-

基础化工行业周报:关注醋酸、粘胶长丝、聚碳酸酯产业链等涨价品种开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.6 MB共页中文简体

1天前220积分

-

汽车行业周报:3月乘用车市场零售、批发同比+6%、+10%,出口再创新高 东海证券 2024-04-15(16页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比下跌2.58%;汽车板块整体下跌0.76%,涨幅在...

818.39 KB共16页中文简体

1天前220积分

-

基础化工行业研究:米其林:从全球轮胎行业标杆企业看中国轮胎企业出海之路国金证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.7 MB共页中文简体

1天前020积分

-

基础化工行业周报:七部门推动石化化工老旧装置安全改造,尿素价格价差双增 华安证券 2024-04-15(31页) 附下载

主要观点:行业周观点本周(2024/4/8-2024/4/12)化工板块整体涨跌幅表现排名第13位,...

3.04 MB共31页中文简体

1天前020积分

-

美容护理行业周报:毛戈平转战港股上市 东海证券 2024-04-15(9页) 附下载

投资要点:市场表现:(1)美容护理板块:本周沪深300指数下跌2.58%,申万美容护理指数下跌3.9...

428.92 KB共9页中文简体

1天前020积分

-

基础化工行业周报:TMA供需偏紧关注度提升,相关产品价格上行 太平洋 2024-04-15(30页) 附下载

报告摘要1.重点行业和产品情况跟踪TMA:行业供需偏紧,TMA价格加速上涨。近期,TMA国内市场现货...

2.9 MB共30页中文简体

1天前120积分

-

化工行业周报:仪征化纤PTA项目投产,延长石油控股成立榆能清洁能源 德邦证券 2024-04-15(25页) 附下载

附下载")

投资要点:本周板块行情:本周,上证综合指数下跌1.62%,创业板指数下跌4.21%,沪深300下跌2...

3.06 MB共25页中文简体

1天前220积分

-

化工行业周报:原料成本上涨,提振中游化工产品价格 华龙证券 2024-04-16(24页) 附下载

摘要:原油:本周WTI原油期货价格为85.66美元/桶,周环比-1.44%;布伦特原油期货价格为90...

2.87 MB共24页中文简体

1天前120积分

-

化工行业周报:原油价格持续高位,带动化工产品涨价明显华龙证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.39 MB共页中文简体

1天前220积分