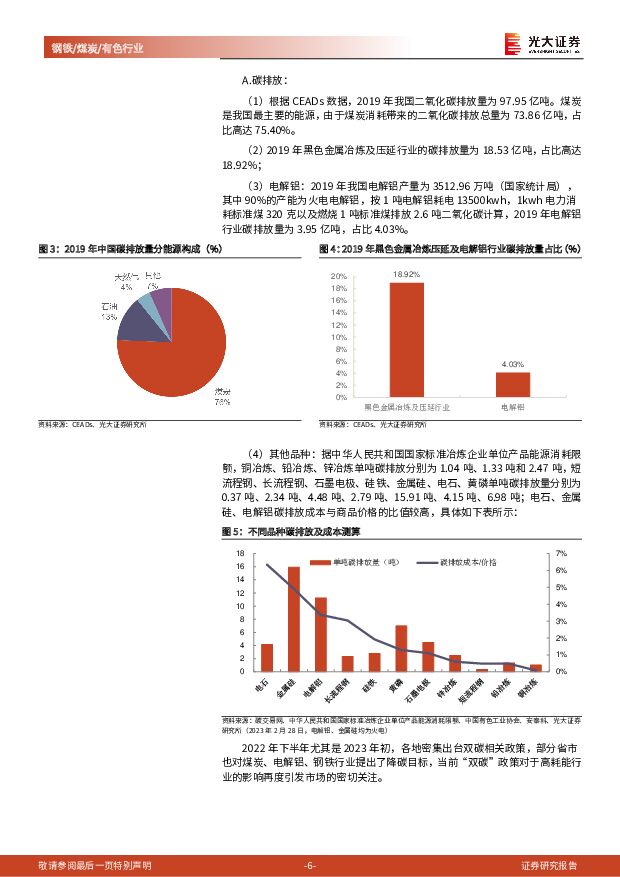

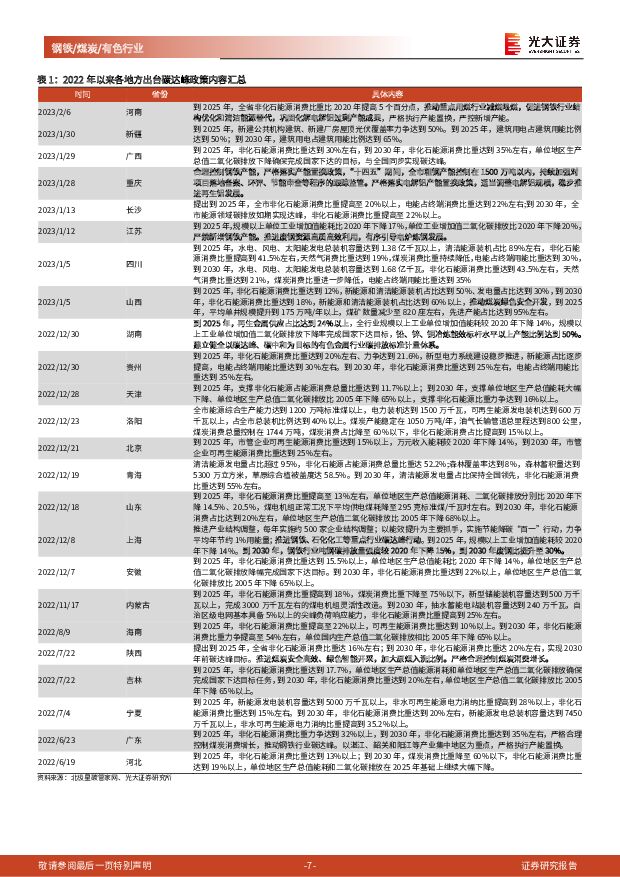

煤钢铝行业动态报告:价值重估三重奏:复苏、碳税与安全光大证券2023-03-07.pdf

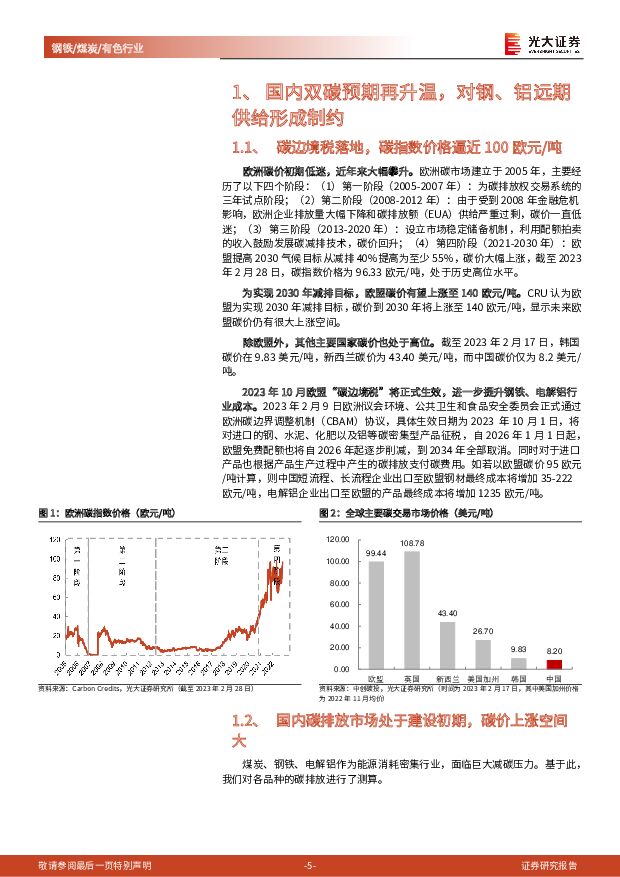

摘要:国内双碳政策预期再升温,将制约远期钢、铝等高碳行业的供应。近半年来,各地密集出台双碳相关政策,高碳行业纳入全国碳交易市场的预期再度升温,相关商品远期的供给可能因此受到抑制。2月份欧洲正式通过碳边界调整机制(CBAM)协议,将于2026年正式开始逐步削减免费配额直至2034年全部取消免费配额,截至2月28日,欧洲碳价为96.33欧元/吨,而中国仅为55元/吨,这意味着未来中国高碳行业的出口也会受到抑制,且中长期角度来看我国碳价中枢将逐步向发达国家靠拢,也会推动国内高碳行业的供给减少。房屋新开工的中长期底部已经探明,这意味着钢煤铝需求将底部回升。若全国房地产新开工今年下滑21.28%至9.49亿平米,这意味着:(1)今年新开工面积的月均值和去年单月最低值(11月的0.79亿平方米)相当;(2)全国新开工面积较2019年的峰值已下降58.21%,而美国、日本在新开工面积达峰后的十年内最大降幅分别为54.93%、37.62%。因此我们认为新开工的中长期底部已经探明,而地产链条分别至少贡献钢铁、煤炭、电解铝需求的38%、21%、32%,系钢煤铝这些高碳商品的最大下游领域,我们有理由判断,钢煤铝需求将底部回升。多重安全问题持续干扰钢煤铝短期供给:(1)全国铁矿石2022年进口额达到1280.97亿美元、进口依赖度高达80%,进口铁矿中65.87%来自澳大利亚、20.51%来自巴西。近期铁矿价格再次大幅回升,截至2月28日,普氏价格指数再次回升至124美元/吨,通过近几年的经验来看,当铁矿价格超过150美元/吨后,可能会引发钢铁行业减产的政策安排,对行业供给形成短期扰动;(2)2月22日,内蒙煤炭安全事故引发了主要产煤省份山西、内蒙等多地安全大检查,预计将对短期煤炭供给产生影响;(3)云南省历年水电发电量占比均在80%以上,截至2021年电解铝产能指标合计达到840万吨/年,2月云南再次进行限电减产,预计本轮减产约70-80万吨/年,叠加2022年9月减产合计约160万吨/年(占2022年中国电解铝产量4%)。投资建议:截至2月28日,普钢、煤炭、铝等板块PB估值分别处于2013年以来的9.24%、36.90%、30.34%分位值;板块PB估值相对于沪深两市的估值分别处于2013年以来的25.80%、59.55%、57.53%分位值,综合考虑供需趋势、估值位置,我们从中期的角度看好钢、铝、煤的投资机会,重点推荐竞争力强的华菱钢铁、行业龙头宝钢股份,以及吨钢市值较低的柳钢股份、绿色电解铝企业云铝股份和神火股份以及山西地区焦煤龙头的山西焦煤,建议关注潞安环能。风险提示:(1)地产新开工大幅超预期回落,竣工表现不及预期;(2)粗钢供应超预期增长;(3)焦煤进口量大幅增长。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前220积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

2天前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

2天前218积分

-

神火股份 国内煤电铝龙头,季节因素不改长期竞争力 国联证券 2024-04-23(3页) 附下载

附下载")

神火股份(000933)事件:神火股份发布2024年一季报,公司实现营业总收入82.23亿元﹑同比减...

377.52 KB共3页中文简体

2天前218积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

3天前220积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

3天前518积分

-

天山铝业 Q1吨铝利润增厚促进业绩增长 国金证券 2024-04-21(4页) 附下载

附下载")

天山铝业(002532)事件4月19日,公司披露24年一季报,1Q24营收68.25亿元,环比+2....

889.06 KB共4页中文简体

4天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

附下载")

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

7天前218积分

-

神火股份 公司点评报告:煤铝价格下跌拖累盈利,业绩有望企稳回升 中原证券 2024-04-18(5页) 附下载

附下载")

神火股份(000933)事件:公司发布2023年年报,2023年公司实现营业收入376.25亿元,同...

319.29 KB共5页中文简体

7天前218积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

附下载")

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

1周前220积分

-

天山铝业 全产业链布局加强,成本优势凸显 德邦证券 2024-04-14(6页) 附下载

附下载")

天山铝业(002532)投资要点事件:公司发布2023年年度报告。公司全年实现营收289.7亿元,同...

892.79 KB共6页中文简体

1周前218积分

-

天山铝业2023年年报点评:公司点评●工业金属布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前218积分

-

天山铝业2023年年报点评:布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前418积分

-

天山铝业 上延下拓,一体化产业链优势巩固 国金证券 2024-04-09(4页) 附下载

附下载")

天山铝业(002532)事件4月8日公司公布23年年报,23年营收289.75亿元,同比-12.22...

892.47 KB共4页中文简体

2周前918积分

-

有色金属行业周报:美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝 华福证券 2024-04-08(15页) 附下载

附下载")

美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝投资要点:贵金属:美...

2.24 MB共15页中文简体

2周前020积分

-

中国铝业 23年业绩符合预告,分红比例显著提升 国投证券 2024-04-08(6页) 附下载

附下载")

中国铝业(601600)事件:公司发布2023年年报,公司实现营业收入2250.71亿元,同比下降2...

810.93 KB共6页中文简体

2周前818积分

-

云铝股份 受益于全国碳市场扩围,低碳铝产品优势进一步凸显 国信证券 2024-04-07(7页) 附下载

附下载")

云铝股份(000807)核心观点2023年公司归母净利润同比下降13%。2023年营收426.7亿元...

826.17 KB共7页中文简体

2周前64918积分

-

有色金属行业大宗及贵金属周报:旺季供给紧张预期推动铜铝价格上涨 国金证券 2024-04-01(14页) 附下载

附下载")

本周(3.25~3.29)内A股下跌,沪深300指数收跌0.21%,有色金属跑赢大盘,收涨3.72%...

2.41 MB共14页中文简体

3周前39820积分