食品饮料行业周报:政策助力,消费信心彰显东海证券2023-03-07.pdf

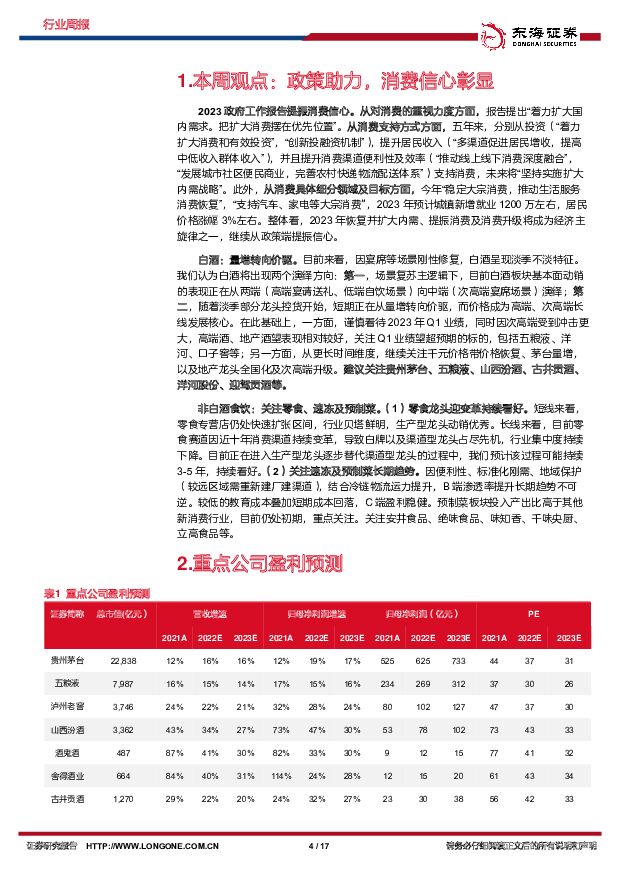

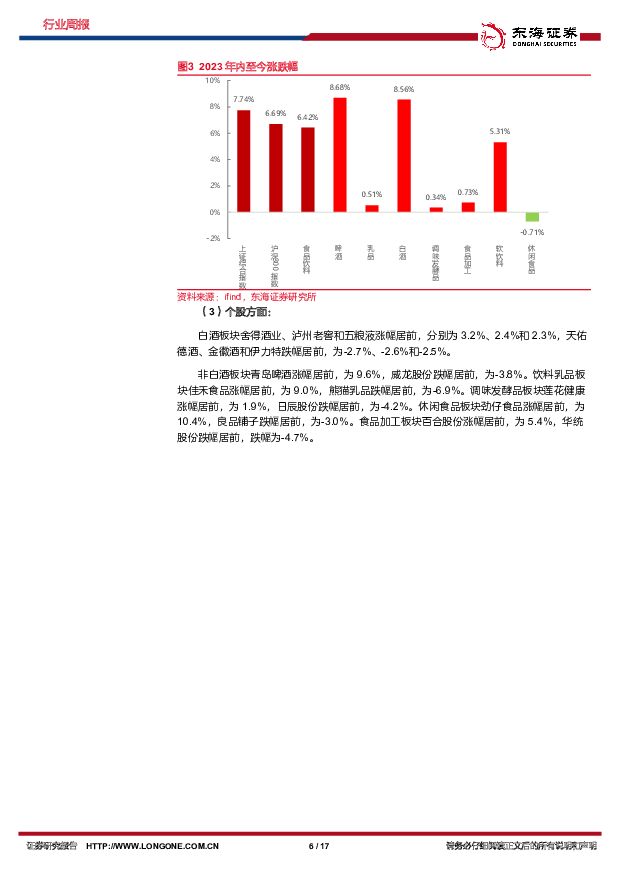

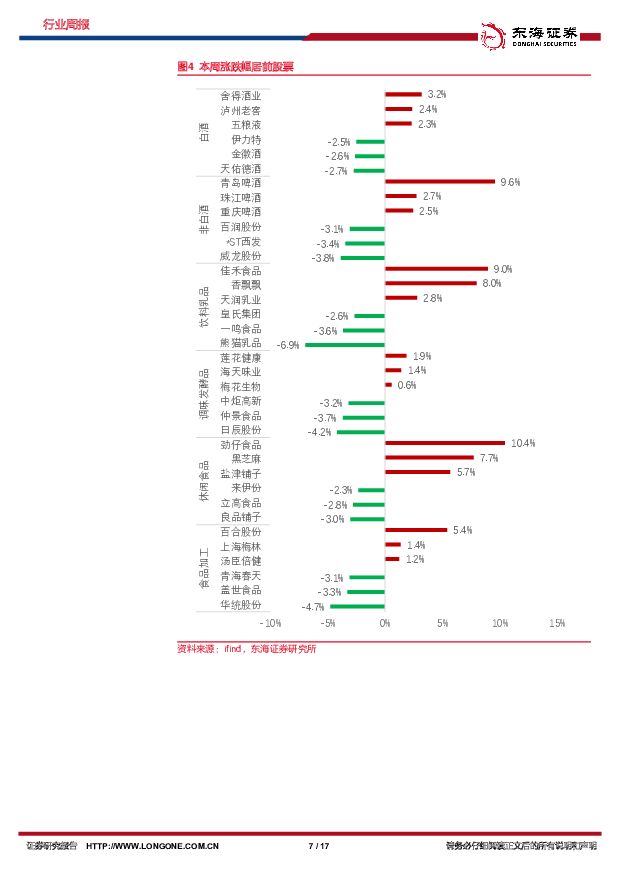

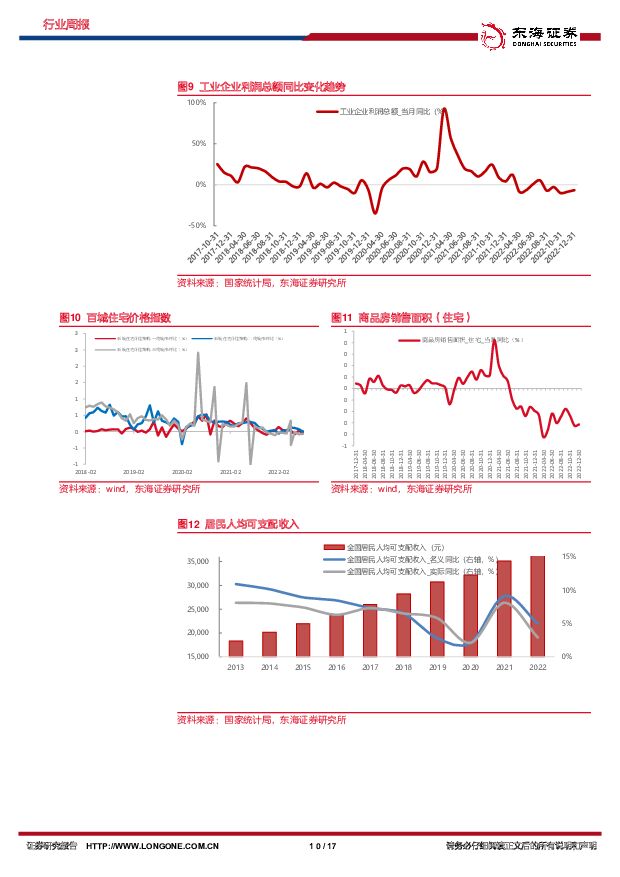

摘要:投资要点:市场表现:(1)食品饮料板块:本周食品饮料板块较上周收盘上涨1.28%,较上证综指下跌0.59pct,较沪深300指数下跌0.43pct,在31个申万一级板块中排名14位。(2)细分板块:本周子板块多数上涨,啤酒、白酒和休闲食品涨幅居前,分别上涨4.76%、1.48%和1.47%。仅有食品加工、调味发酵品下跌,跌幅为0.26%、0.17%。本周各板块PE(TTM)多数上涨。年初至今,仅有休闲食品下跌,其余板块均上涨。(3)个股方面:本周涨幅前三名为劲仔食品、青岛啤酒和嘉禾食品,分别上涨10.4%、9.6%和9.0%。跌幅前三为熊猫乳品、华统股份和日辰股份,分别下跌6.9%、4.7%和4.2%。2023政府工作报告提振消费信心。从对消费的重视力度方面,报告提出“着力扩大国内需求。把扩大消费摆在优先位置”。从消费支持方式方面,五年来,分别从投资(“着力扩大消费和有效投资”,“创新投融资机制”),提升居民收入(“多渠道促进居民增收,提高中低收入群体收入”),并且提升消费渠道便利性及效率(“推动线上线下消费深度融合”,“发展城市社区便民商业,完善农村快递物流配送体系”)支持消费,未来将“坚持实施扩大内需战略”。此外,从消费具体细分领域及目标方面,今年“稳定大宗消费,推动生活服务消费恢复”,“支持汽车、家电等大宗消费”,2023年预计城镇新增就业1200万左右,居民价格涨幅3%左右。整体看,2023年恢复并扩大内需、提振消费及消费升级将成为经济主旋律之一,继续从政策端提振信心。白酒:量增转向价驱。目前来看,因宴席等场景刚性修复,白酒呈现淡季不淡特征。我们认为白酒将出现两个演绎方向:第一,场景复苏主逻辑下,目前白酒板块基本面动销的表现正在从两端(高端宴请送礼、低端自饮场景)向中端(次高端宴席场景)演绎;第二,随着淡季部分龙头控货开始,短期正在从量增转向价驱,而价格成为高端、次高端长线发展核心。在此基础上,一方面,谨慎看待Q1业绩,同时因次高端受到冲击更大,高端酒、地产酒望表现相对较好,关注Q1业绩望超预期的标的,包括五粮液、洋河、口子窖等;另一方面,从更长时间维度,继续关注千元价格带价格恢复、茅台量增,以及地产龙头全国化及次高端升级。建议关注贵州茅台、五粮液、山西汾酒、古井贡酒、洋河股份、迎驾贡酒等。非白酒食饮观点:关注零食、速冻及预制菜。(1)零食龙头迎变革持续看好。短线来看,零食专营店仍处快速扩张区间,行业贝塔鲜明,生产型龙头动销优秀。长线来看,目前零食赛道因近十年消费渠道持续变革,导致白牌以及渠道型龙头占尽先机,行业集中度持续下降。目前正在进入生产型龙头逐步替代渠道型龙头的过程中,我们预计该过程可能持续3-5年,持续看好。(2)关注速冻及预制菜长期趋势。因便利性、标准化刚需、地域保护(较远区域需重新建厂建渠道),结合冷链物流运力提升,B端渗透率提升长期趋势不可逆。较低的教育成本叠加短期成本回落,C端盈利稳健。预制菜板块投入产出比高于其他新消费行业,目前仍处初期,重点关注。关注安井食品、绝味食品、味知香、千味央厨、立高食品等。投资建议:重点关注白酒公司有贵州茅台、山西汾酒、古井贡酒、洋河股份、迎驾贡酒等;重点关注的非白酒公司有盐津铺子、劲仔食品、安井食品、味知香、千味央厨等。风险提示:疫情影响;原材料价格的影响;竞争加剧的影响;消费需求的影响。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

女性消费力洞察报告2024 JLL 2024-04-18(56页) 附下载

附下载")

2023年,《女性消费力洞察报告—她经济,WOMEN的消费》在第三届中国国际消费品博览会(下称“消博...

8.08 MB共56页中文简体

2小时前020积分

-

消费电子行业研究周报:各大厂商加快芯片开发,持续看好算力投资 天风证券 2024-04-18(27页) 附下载

AI:谷歌2024年度云会议:谷歌在其云端AI基础设施中引入了基于Arm的Axion CPU,推出了...

2.09 MB共27页中文简体

2小时前020积分

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

2小时前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

2小时前020积分

-

3月社零报告专题:3月社零受季节扰动,未来仍具增长韧性 东海证券 2024-04-18(18页) 附下载

投资要点:淡季效应下,3月社零表现较为平淡。2024年3月社会消费品零售总额39020亿元,同比增长...

1.31 MB共18页中文简体

2小时前020积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

2小时前020积分

-

产业演进视角看“消费降级”:买方时代,零售、品牌结构重塑 中泰证券 2024-04-18(23页) 附下载

投资要点核心观点:市场热议的“消费降级”有经济周期的影响,但更重要的原因是商品、零售商走向过剩,消费...

1.07 MB共23页中文简体

2小时前020积分

-

2024年3月社零数据点评:三月社零同比增长3.1%,消费复苏平稳推进 国信证券 2024-04-18(6页) 附下载

事件统计局公布3月社零数据,1-3月社零总额12.03万亿元,同比+4.7%;单3月社零总额3.90...

364.95 KB共6页中文简体

2小时前020积分

-

宁德时代 技术领先,打造面向消费者的电池品牌 财信证券 2024-04-18(22页) 附下载

宁德时代(300750)投资要点:全球电池龙头,财务表现亮眼:公司是全球电池龙头,2023年以36....

2.96 MB共22页中文简体

2小时前018积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

2小时前015积分

-

纺织服装双周报(2404期):制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载

:制造企业回温趋势明朗,品牌消费增长提速 国信证券 2024-04-17(15页) 附下载")

核心观点行情回顾:4月至今受市场风格影响,A股、港股纺服板块分别下跌6.0%、5.5%,表现均弱于大...

1.97 MB共15页中文简体

1天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

1天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

1天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

1天前220积分

-

上市险企2024年3月保费点评:寿险开门红持续改善,财险回暖增速提升 东海证券 2024-04-17(4页) 附下载

附下载")

投资要点:事件:A股上市险企披露2024年前3月保费数据。寿险原保费累计同比增速排序为:中国人寿(+...

335.74 KB共4页中文简体

1天前020积分

-

商贸零售:低于市场预期,消费修复有所放缓 国联证券 2024-04-17(2页) 附下载

附下载")

行业事件:国家统计局发布社零数据,3月份,社零总额为3.9万亿元,同比增长3.1%。其中,除汽车以外...

288.04 KB共2页中文简体

1天前220积分

-

2024中国品质生活用纸消费趋势洞察白皮书 第一财经商业数据中心 2024-04-16(25页) 附下载

附下载")

近年来国民的可支配收入稳步上升,大众在生活用品上的消费支出也逐年升高。作为最常见的日用品,生活用纸的...

14.5 MB共25页中文简体

2天前220积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

2天前020积分

-

消费电子行业二季度策略报告:拥抱变革时代,密切关注华为产业链机会 南京证券 2024-04-15(18页) 附下载

附下载")

2023年末至2024年3月29日收盘,消费电子(申万)板块收于5,452.19点,跌幅为7.9%,...

6.85 MB共18页中文简体

2天前320积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分