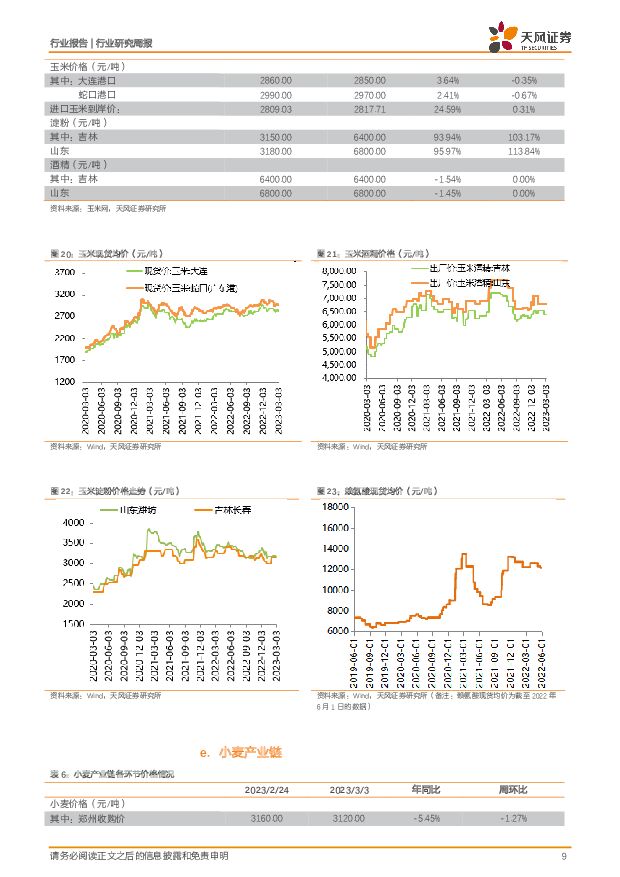

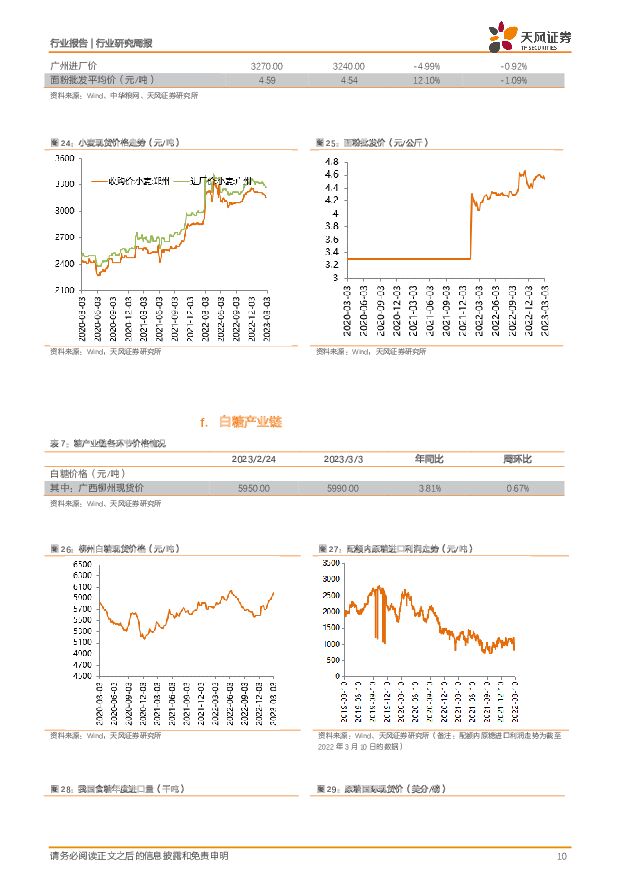

农林牧渔行业2023年第9周周报:政府工作报告谈农业:稳定粮食生产和推进乡村振兴!天风证券2023-03-07.pdf

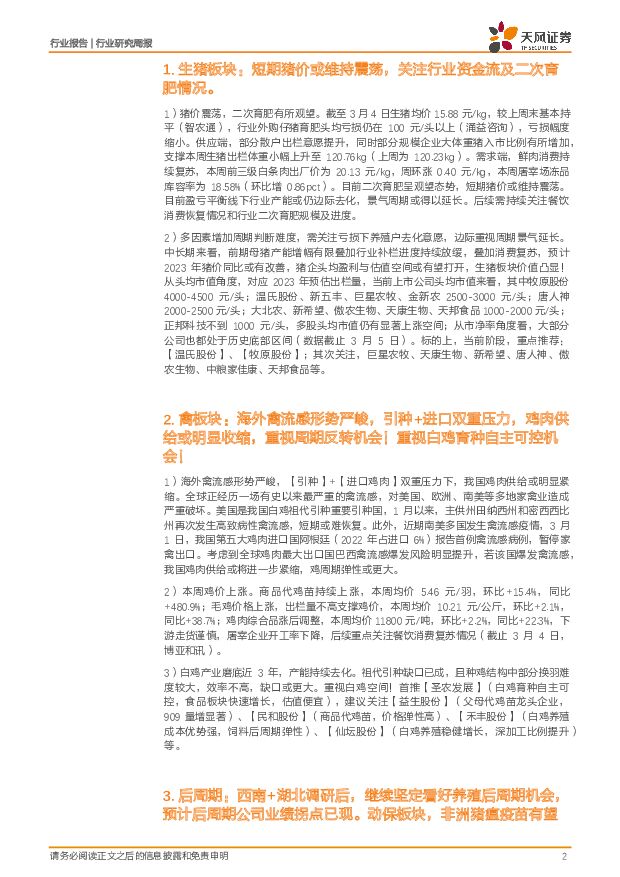

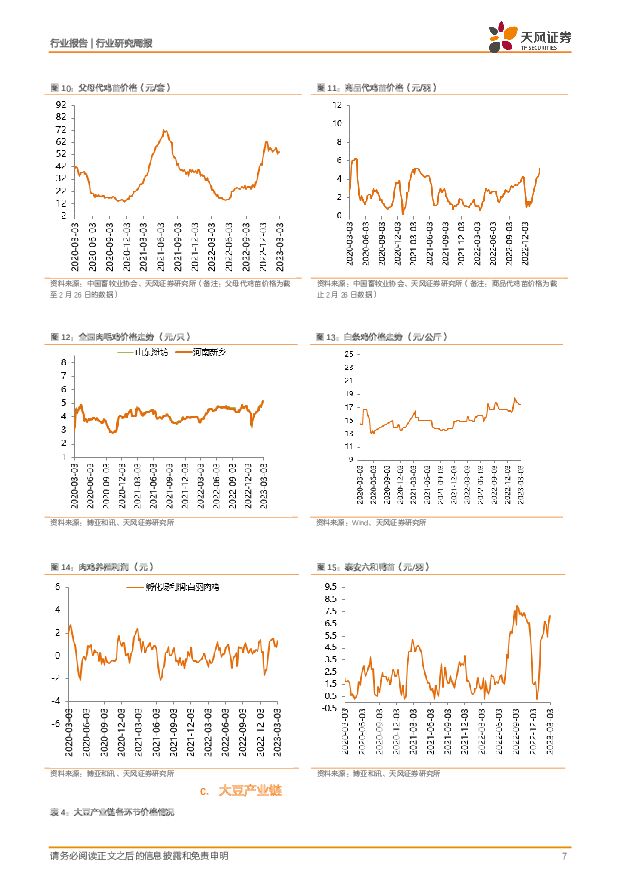

摘要:1、 生猪板块: 短期猪价或维持震荡,关注行业资金流及二次育肥情况。1) 猪价震荡,二次育肥有所观望。截至 3 月 4 日生猪均价 15.88 元/kg,较上周末基本持平(智农通),行业外购仔猪育肥头均亏损仍在 100 元/头以上(涌益咨询),亏损幅度缩小。供应端,部分散户出栏意愿提升,同时部分规模企业大体重猪入市比例有所增加,支撑本周生猪出栏体重小幅上升至 120.76kg(上周为 120.23kg)。需求端,鲜肉消费持续复苏,本周前三级白条肉出厂价为 20.13 元/kg,周环涨 0.40 元/kg,本周屠宰场冻品库容率为 18.58%(环比增 0.86pct)。目前二次育肥呈观望态势,短期猪价或维持震荡。目前盈亏平衡线下行业产能或仍边际去化,景气周期或得以延长。后续需持续关注餐饮消费恢复情况和行业二次育肥规模及进度。2) 多因素增加周期判断难度,需关注亏损下养殖户去化意愿,边际重视周期景气延长。中长期来看,前期母猪产能增幅有限叠加行业补栏进度持续放缓,叠加消费复苏,预计 2023 年猪价同比或有改善,猪企头均盈利与估值空间或有望打开,生猪板块价值凸显!从头均市值角度,对应 2023 年预估出栏量,当前上市公司头均市值来看,其中牧原股份 4000-4500 元/头;温氏股份、新五丰、巨星农牧、金新农 2500-3000 元/头;唐人神 2000-2500 元/头;大北农、新希望、傲农生物、天康生物、天邦食品 1000-2000 元/头;正邦科技不到 1000 元/头, 多股头均市值仍有显著上涨空间;从市净率角度看,大部分公司也都处于历史底部区间(数据截止 3 月 5 日)。标的上,当前阶段,重点推荐:【温氏股份】、【牧原股份】;其次关注,巨星农牧、天康生物、新希望、唐人神、傲农生物、中粮家佳康、天邦食品等。2、 禽板块:海外禽流感形势严峻,引种+进口双重压力,鸡肉供给或明显收缩,重视周期反转机会!重视白鸡育种自主可控机会!1) 海外禽流感形势严峻,【引种】 +【进口鸡肉】双重压力下,我国鸡肉供给或明显紧缩。全球正经历一场有史以来最严重的禽流感,对美国、欧洲、南美等多地家禽业造成严重破坏。美国是我国白鸡祖代引种重要引种国, 1 月以来,主供州田纳西州和密西西比州再次发生高致病性禽流感,短期或难恢复。此外,近期南美多国发生禽流感疫情, 3 月 1 日,我国第五大鸡肉进口国阿根廷( 2022 年占进口 6%)报告首例禽流感病例,暂停家禽出口。考虑到全球鸡肉最大出口国巴西禽流感爆发风险明显提升,若该国爆发禽流感,我国鸡肉供给或将进一步紧缩,鸡周期弹性或更大。2) 本周鸡价上涨。商品代鸡苗持续上涨,本周均价 5.46 元/羽,环比+15.4%,同比+480.9%;毛鸡价格上涨,出栏量不高支撑鸡价,本周均价 10.21 元/公斤,环比+2.1%,同比+38.7%;鸡肉综合品涨后调整,本周均价 11800 元/吨,环比+2.2%,同比+22.3%,下游走货谨慎,屠宰企业开工率下降,后续重点关注餐饮消费复苏情况(截止 3 月 4 日,博亚和讯)。3)白鸡产业磨底近 3 年,产能持续去化。祖代引种缺口已成,且种鸡结构中部分换羽难度较大,效率不高,缺口或更大。重视白鸡空间!首推【圣农发展】(白鸡育种自主可控,食品板块快速增长,估值便宜),建议关注【益生股份】(父母代鸡苗龙头企业, 909 量增显著)、【民和股份】(商品代鸡苗,价格弹性高)、【禾丰股份】(白鸡养殖成本优势强,饲料后周期弹性)、【仙坛股份】(白鸡养殖稳健增长,深加工比例提升)等。3、 后周期:西南+湖北调研后,继续坚定看好养殖后周期机会,预计后周期公司业绩拐点已现。动保板块,非洲猪瘟疫苗有望打开行业成长空间!饲料板块,重点推荐海大集团!1) 动保板块:继续坚定看好生猪养殖后周期机会,非洲猪瘟疫苗有望打开行业成长空间。动保下游养殖户防疫需求逐渐回暖,后续若非洲猪瘟疫苗推出,或将进一步打开行业成长空间!技术路径方面,亚单位凭借安全性的优势,有望率先取得积极进展。重点推荐:【普莱柯】(研发兑现+产品补齐+营销升级,业绩有望持续增长)、【中牧股份】(央企背景动保龙头,产品线布局齐全)、生物股份(行业龙头,研发、工艺、渠道显著领先)、回盛生物(动保化药领先公司),建议关注: 科前生物(非强免疫苗龙头,核心产品市占率持续领先)、 【瑞普生物】(禽疫苗为代表的经济动物板块有望延续高增长,宠物板块打开未来成长空间)。2) 饲料板块重点推荐【海大集团】:基本面逐步改善,重视业绩拐点带来的主升浪!一方面,海大核心利润来源水产料赛道,下游养殖景气度高,饲料价格传导顺畅,在较高市占率带来的定价权下,盈利有望进一步提升!另一方面,畜禽料,公司将进一步发挥采购、配方、管理优势,强化成本管理水平,有望实现超额增长,加速市占率提升。4、 种植板块: 政府工作报告强调粮食安全, 2023 年春转基因品种产业化落地可期!1) 今年政府工作报告对“粮食生产”和“乡村振兴”继续强调。本次报告提到“粮食” 17 次,相比 2022 年工作报告次数( 10 次)明显增加,提到“粮食安全” 3 次,对比 2022 年工作报告仅提到 1 次;报告提出“稳定粮食播种面积,抓好油料生产,实施新一轮千亿斤粮食产能提升行动”。对于粮食增产目标(千亿斤)的实现提出了增产相关的措施,包括“完善农资保供稳价应对机制”、“加强农田水利和高标准农田等基础设施建设”(利好农田水利相关产业)、“深入实施种业振兴行动”( 2022 年工作报告提出“加快推进”种业振兴, 2023 年改为“深入实施”,利好种业创新标的)、“强化农业科技和装备支撑”。2) 3 月 1 日农业农村部发布农业农村部发布《国家农作物优良品种推广目录( 2023 年)》,重点推介 10 种农作物、 241 个优良品种,旨在加快推广应用步伐,促进大面积生产单产水平提升。近年来,农业农村部通过严格品种审定管理、强化知识产权保护等措施,加快解决品种同质化问题, 2022 年国家级品种审定数量由快速增长开始转向平稳回落,水稻品种审定通过率 26%,下降了 15 个百分点,玉米品种审定通过率 23%,下降了 38 个百分点,种业竞争格局有望改善。我们认为在粮食安全大背景下,我国转基因政策持续出台,生物育种方向坚定, 2023 年春转基因种子落地可期。转基因技术储备丰富的公司有望在转基因种业市场取得先发优势。3) 我们认为在粮食安全大背景下,我国转基因政策持续出台,生物育种方向坚定, 2023 年春转基因种子落地可期。转基因技术储备丰富的公司有望在转基因种业市场取得先发优势。4) 本周 CBOT 大豆价格上涨 0.02%, CBOT 玉米价格下降 1.31%。截至 3 月 3 日,国内玉米现货平均价达 2903 元/吨,较上周下降0.24%;国内大豆现货平均价达 5216 元/吨,较上周下降 2.32%。5)重点推荐:①种子:【大北农】、【隆平高科】、【登海种业】、【荃银高科】。②农资:【新洋丰】(与化工组联合覆盖)。建议关注:③种植:【苏垦农发】。④农业节水:【大禹节水】。⑤油脂加工:【道道全】。5、 宠物板块:近期多个宠物展召开!宠物消费韧性强,看好国产品牌崛起机会!饲料工业协会首届中国宠物食品大会、雄鹰京宠展、第三届 TOPS 它博会等多宠物展会显示出国内宠物行业发展势头强劲。长期来看,宠物数量的增长、食品渗透率的提升以及高端化趋势或将持续推动我国宠物食品市场持续快速增长,对标美国和日本,市场潜在空间超3600 亿元;中短期来看,疫情使得宠物陪伴价值凸显,国内外养宠率持续提升,宠物消费韧性强;此外国内养宠者对于国产品牌偏好度增加。我们认为,多重利好之下,宠物食品领先公司业绩有望迎来明显拐点。重点推荐【中宠股份】、【佩蒂股份】等。风险提示: 政策风险;疫病风险;农产品价格波动;极端天气;进口变动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

1天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

1天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

1天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

1天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

1天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

1天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

1天前218积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

1天前018积分

-

光线传媒 优质内容助推业绩增长,静待高关注度项目上映 天风证券 2024-04-25(3页) 附下载

光线传媒(300251)事件:光线传媒2023年营业收入15.46亿元,同比增长104.74%;归母...

672.79 KB共3页中文简体

1天前218积分

-

东南网架 年报点评报告:扣非业绩大幅增加,经营质量有望提升 天风证券 2024-04-25(3页) 附下载

东南网架(002135)扣非业绩大幅增加,经营质量有望提升23年公司实现营业收入129.96亿元,同...

720.51 KB共3页中文简体

1天前218积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

附下载")

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

2天前220积分

-

家用电器行业24W16周度研究:拐点初现的扫地机龙头之科沃斯 天风证券 2024-04-24(15页) 附下载

周度研究聚焦:拐点初现的扫地机龙头之科沃斯科沃斯发布23年业绩预告,23年实现归母净利润6-6.8亿...

868.72 KB共15页中文简体

2天前220积分

-

汽车行业数据研究院:M4W3订单稳定,车展在即有望迎来拐点 天风证券 2024-04-24(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集35份...

830.96 KB共11页中文简体

2天前220积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分

-

欧普照明 守正持恒,笃行致远 天风证券 2024-04-24(30页) 附下载

欧普照明(603515)深耕照明业稳扎稳打,产品+渠道优势兼备。欧普照明成立于1996年,从节能灯起...

3.93 MB共30页中文简体

2天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分