中际联合动态点评:风电安全设备龙头,业绩有望反转东方财富证券2023-03-07.pdf

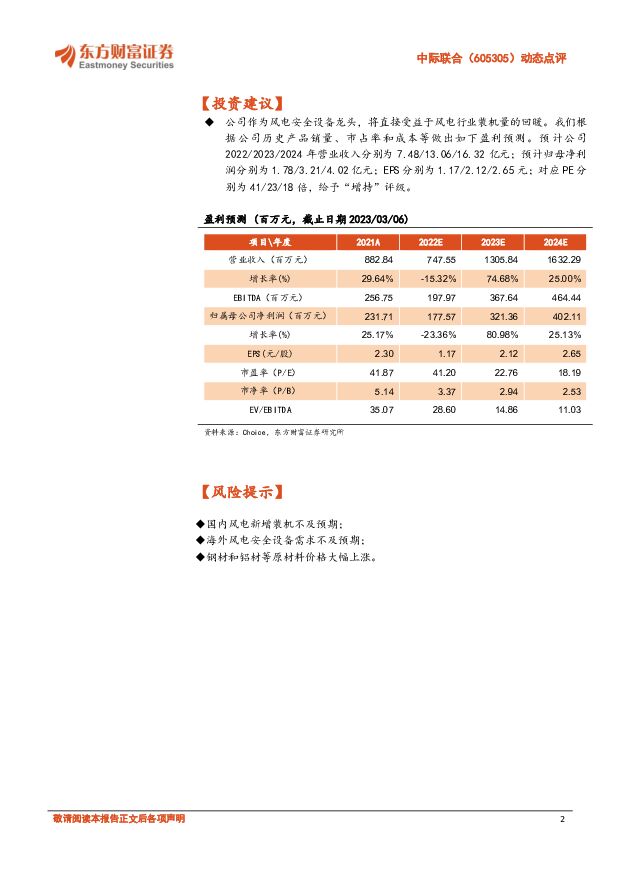

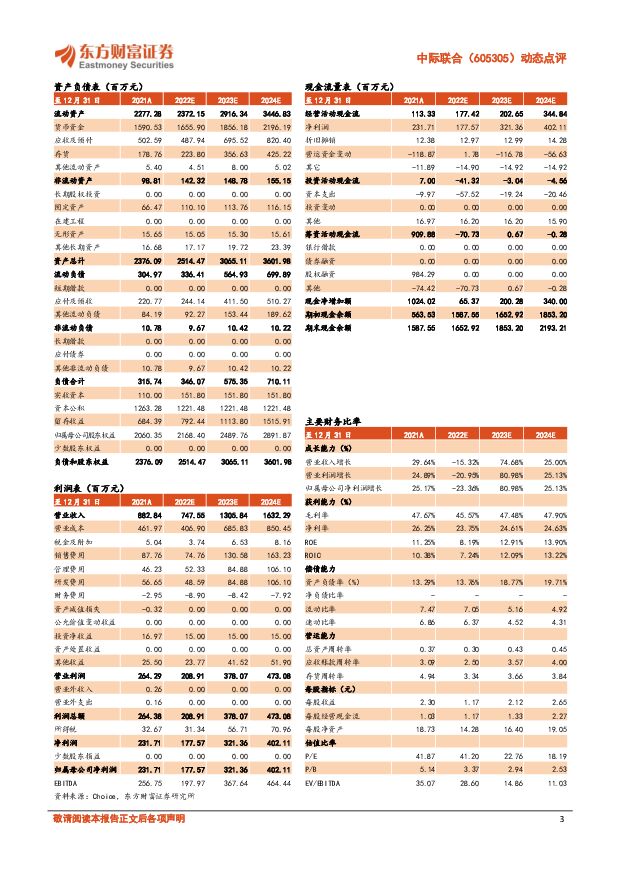

摘要:中际联合(605305)【事项】公司近期公告,募投项目“年产5万台高空作业安全设备项目(一期)”已实施完成,达到预定可使用状态并已投产,实际投资10,753.31万元。【评论】疫情拖累公司2022年利润表现。公司主要产品包括塔筒升降机、免爬器、助爬器等。截止2022年12月底,公司5万台高空作业安全设备募投项目按原预定计划已经达到计划产能,实际投资1.1亿元左右,凸显公司业务较强的执行力和兑现能力。2022年前三季度,公司实现营业收入5.6亿元,同比下降10.0%;实现扣非后归母净利润1.1亿元,同比下降35.6%。2021年公司销量保持高增,并带动收入增长,但是由于钢和铝等大宗商品原材料价格上涨,导致公司毛利率较2020年下降10.7个百分点,拖累公司利润端表现。2022年受疫情影响,公司产品销售受阻,再加上原材料成本上行继续拉低毛利率,公司收入和利润端表现均不佳。2023年国内风电交付大年,海外市场存量改装需求庞大,公司将直接受益。2022年国内风电招标量高达100GW以上,同比增长60%+。但是由于疫情因素影响,2022年国内风电新增吊装容量49.8GW,同比下降11%,新增装机量37.6GW,同比下降21%。2023疫情等因素消失,叠加2022年风机整机价格大幅下降,历史未完结的风电项目将集中在今年交付,2023年国内大概率将迎来装机大年。海外市场方面,截止2021年底,欧洲和美国风电累计装机容量分别为236.0GW和134.3GW,在安全设备上面具有较大的存量改装需求。另外,根据GWEC预测,2022-2025年欧洲和北美洲新增风电装机量也将保持稳定增长。公司作为风电安全设备行业龙头,将直接受益于国内外风电行业的增长,2023年业绩高增长确定性高。风机大型化和风电以外领域市场的拓展将是公司中长期增长动力。中长期来看,国内外风机均存在大型化的发展趋势。而大型风机通常会同时标配升降机和免爬器,对公司的风电市场是潜在的利好。另外,在做好风电领域应用产品持续开发的同时,公司也在积极拓展公司安全设备产品在其它领域的应用,如电网塔架、民用领域、建筑、火电、水电、石油石化、钢铁冶炼、海洋工程、通讯塔架等领域。2022H1,公司在建筑领域、工业领域、民用应急逃生等领域成立了专门的团队后效果显著,在风电以外领域取得的收入已经是2021全年的2倍。【投资建议】公司作为风电安全设备龙头,将直接受益于风电行业装机量的回暖。我们根据公司历史产品销量、市占率和成本等做出如下盈利预测。预计公司2022/2023/2024年营业收入分别为7.48/13.06/16.32亿元;预计归母净利润分别为1.78/3.21/4.02亿元;EPS分别为1.17/2.12/2.65元;对应PE分别为41/23/18倍,给予“增持”评级。【风险提示】国内风电新增装机不及预期;海外风电安全设备需求不及预期;钢材和铝材等原材料价格大幅上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

策略周报:海外冲击加剧,市场企稳仍需政策端继续发力 东方财富证券 2024-04-23(18页) 附下载

附下载")

本周(4月15日-19日)红利指数、上证380、上证指数表现居前,涨幅分别为1.18%、-1.25%...

1.48 MB共18页中文简体

7小时前010积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

1天前220积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

1天前020积分

-

银轮股份 2023年报点评:盈利能力稳健增长,全球客户加速突破 东方财富证券 2024-04-22(4页) 附下载

银轮股份(002126)【投资要点】Q4营收再创新高,23乘用车营收首超商用车。2023全年公司实现...

526.09 KB共4页中文简体

1天前018积分

-

天玛智控 2023年报点评:业绩稳步增长,煤矿智能化建设空间广阔 东方财富证券 2024-04-22(4页) 附下载

天玛智控(688570)【投资要点】公司发布2023年年报。2023年,公司实现营业收入22.06亿...

522.42 KB共4页中文简体

1天前018积分

-

珀莱雅 2023年报&一季报点评:业绩增长略超预期,持续关注强品牌势能标的 东方财富证券 2024-04-22(4页) 附下载

附下载")

珀莱雅(603605)【投资要点】公司发布2023&24Q1业绩,净利润增速略超预期。公司2023年...

534.22 KB共4页中文简体

1天前418积分

-

德马科技 2023年报点评:盈利能力改善,跨境电商带动新需求 东方财富证券 2024-04-22(4页) 附下载

德马科技(688360)【投资要点】公司发布2023年报。2023年公司实现营业收入13.84亿元,...

524.69 KB共4页中文简体

1天前018积分

-

策略快报:美国启动对中国航运造船业301调查的后续影响可能非常微弱 东方财富证券 2024-04-22(3页) 附下载

附下载")

【事项】根据 2024 年 4 月 17 日美国驻华大使馆官网披露: 贸易代表在对五个全国性工会向美...

394.69 KB共3页中文简体

1天前310积分

-

佐力药业 2023年报&一季报点评:发挥独特优势,核心产品强劲回归 东方财富证券 2024-04-19(4页) 附下载

附下载")

佐力药业(300181)【投资要点】核心产品回归强劲增长。2023年,公司实现营业收入19.42亿元...

533.79 KB共4页中文简体

2天前218积分

-

木林森 2023年报点评:市场复苏改善盈利能力,储能业务蓄力新成长点 东方财富证券 2024-04-19(4页) 附下载

附下载")

木林森(002745)【投资要点】2024年4月18日,木林森发布2023年年报,公司全年实现营收稳...

577.44 KB共4页中文简体

2天前218积分

-

乐歌股份 2023年报点评:业绩亮眼,人体工学产品稳健,海外仓打开增长空间 东方财富证券 2024-04-19(4页) 附下载

附下载")

乐歌股份(300729)【投资要点】公司发布2023年报。2023年公司实现营业收入39.02亿元,...

523.92 KB共4页中文简体

2天前218积分

-

盐湖股份 2023年报点评:现金流保持充裕,具备分红潜力 东方财富证券 2024-04-18(4页) 附下载

附下载")

盐湖股份(000792)【投资要点】公司2023年收入和利润承压。2023年公司实现营业收入215....

564.12 KB共4页中文简体

5天前518积分

-

完美世界 2023年报点评:产品周期逐步开启,关注新游上线表现 东方财富证券 2024-04-18(4页) 附下载

附下载")

完美世界(002624)【投资要点】公司发布2023年报。2023年公司实现营收77.9亿元(yoy...

572.75 KB共4页中文简体

5天前518积分

-

三只松鼠 2024年一季报点评:Q1变革成效延续,高端性价比战略稳步实施 东方财富证券 2024-04-18(4页) 附下载

附下载")

三只松鼠(300783)【投资要点】公司发布2024年一季报。公司1Q24年实现营收36.46亿元(...

516.93 KB共4页中文简体

5天前218积分

-

荣泰健康 2023年报点评:需求回暖业绩向好,分红提升回馈股东 东方财富证券 2024-04-18(4页) 附下载

附下载")

荣泰健康(603579)【投资要点】公司发布2023年年报及2024年一季度业绩预告。2023年公司...

521.46 KB共4页中文简体

5天前518积分

-

福莱特 2023年财报点评:1600吨窑炉领先行业,龙头底部蓄势待发 东方财富证券 2024-04-18(4页) 附下载

附下载")

福莱特(601865)【投资要点】福莱特近期发布2023年年报。2023年公司营收215.2亿元,同...

522.72 KB共4页中文简体

5天前618积分

-

3月经济增长数据点评:价格因素拖累主要经济指标增速 东方财富证券 2024-04-18(10页) 附下载

附下载")

【事项】据国家统计局发布数据, 2024 年一季度我国 GDP 不变价同比增长5.3%,较前值高 0...

749.34 KB共10页中文简体

5天前215积分

-

中际联合 β与α共振,盈利水平有望持续改善 国投证券 2024-04-17(5页) 附下载

附下载")

中际联合(605305)事件:中际联合发布2023年年度报告,公司全年营收11.05亿,同比增长38...

729.28 KB共5页中文简体

6天前518积分

-

新能源板块行业信息点评:1-2月风电并网9.89GW,同比增长69%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.5 MB共10页中文简体

7天前220积分

-

电新行业双周报2024年第8期总第30期:三部门组织开展“千乡万村驭风行动”风电行业再迎利好消息 长城国瑞证券 2024-04-16(19页) 附下载

附下载")

行情回顾:报告期内电力设备行业指数跌幅为1.37%,跑赢沪深300指数0.37Pct。电力设备申万二...

3.89 MB共19页中文简体

7天前220积分