创新新材铝加工龙头有望受益于顺周期,高端化转型进一步提升附加值安信证券2023-03-07.pdf

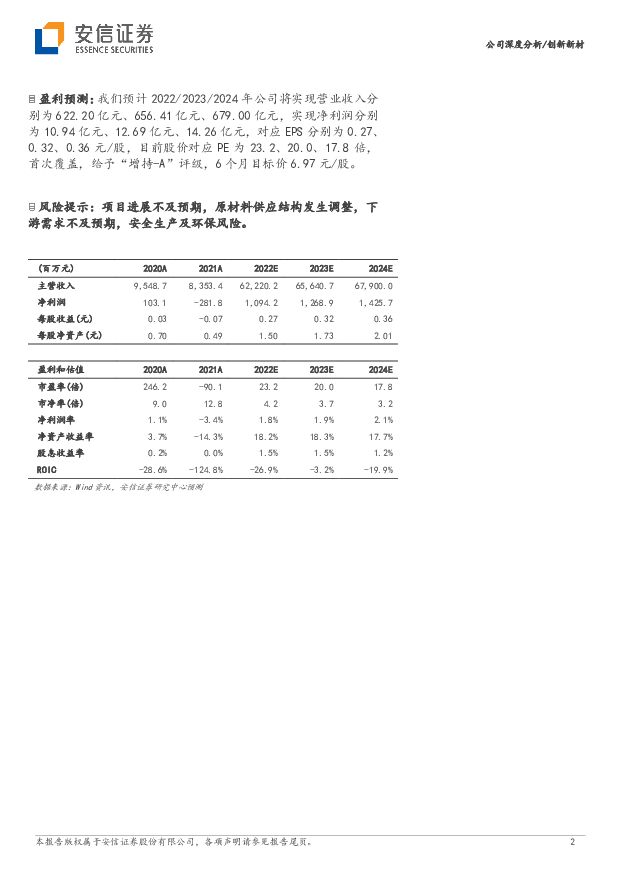

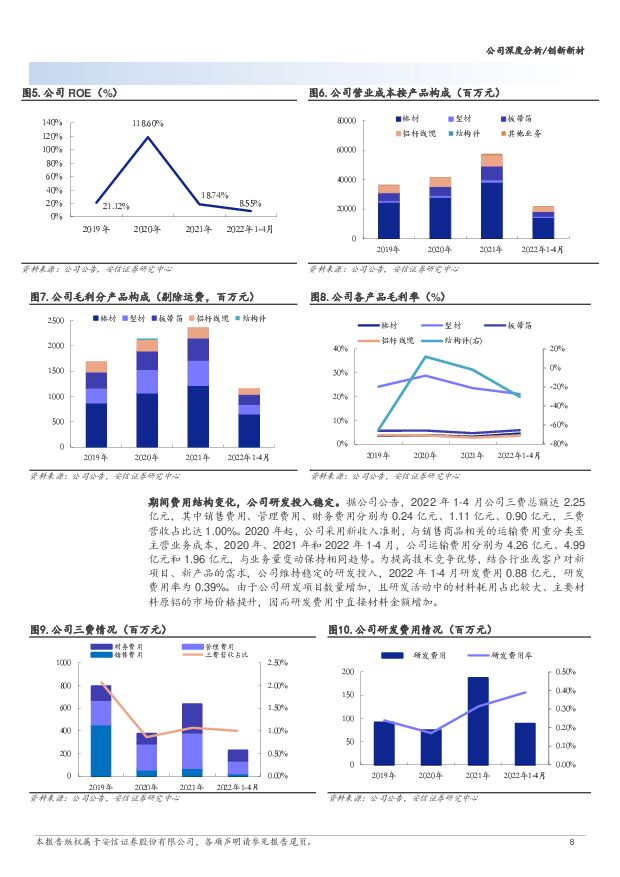

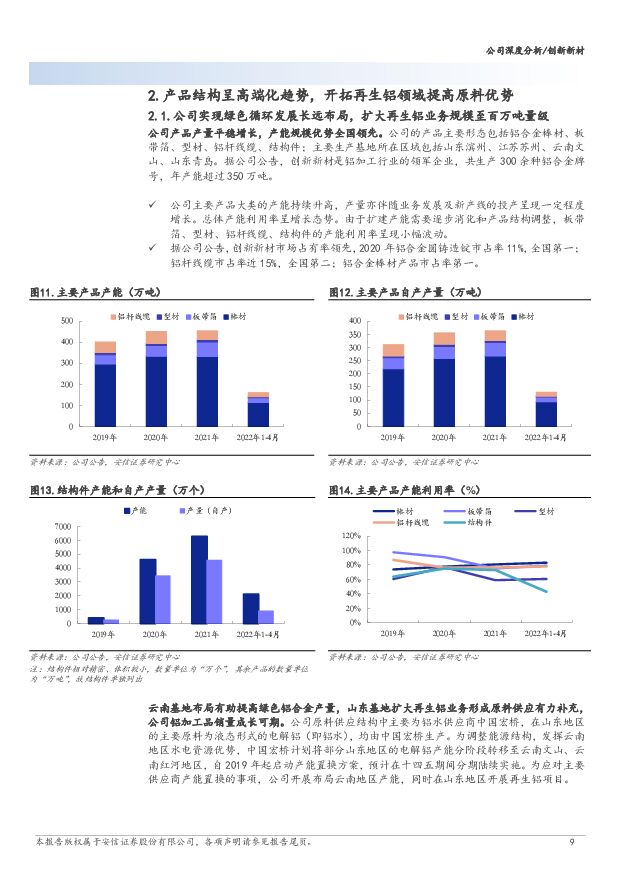

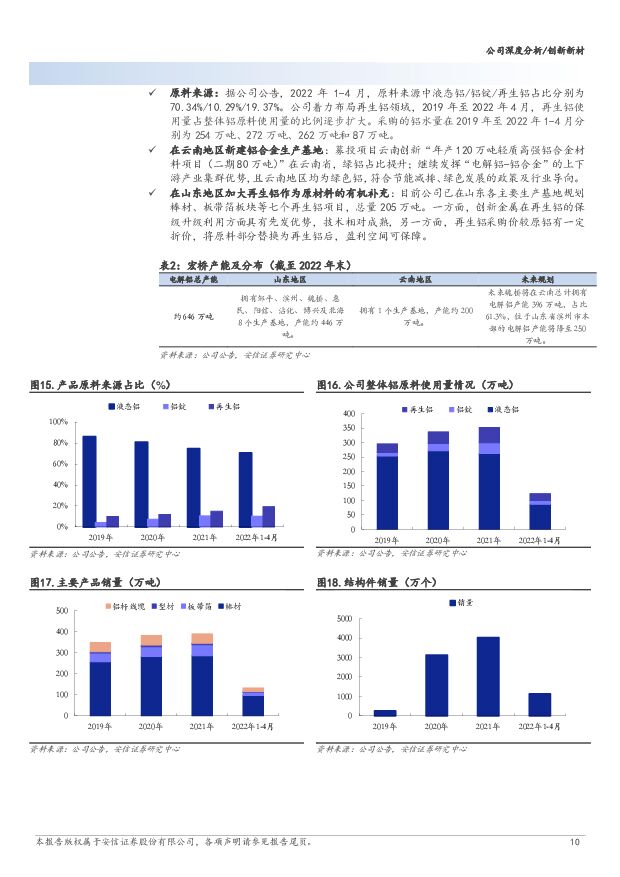

摘要:创新新材(600361)公司规模和原料优势显著,积极布局再生铝、绿电铝业务据公司公告, 截至 2021 年末,公司总产能逾 350 万吨, 2020 年,公司铝合金棒材产品市占率第一, 铝合金圆铸造锭市占率第一,铝杆线缆市占率全国第二。 分产品类型来看公司 2022 年 1-4 月棒材产能 113.32 万吨、型材产能 4.75 万吨、板带箔产能 22.52万吨、铝杆线缆产能 19.75 万吨、结构件产能 2,089.36 万片。公司原料来源多样,未来再生铝比例有望提升。 2021 年原料来源中液态铝、铝锭、再生铝占比分别为 74.5%、 10.5%、 15%, 2022年 1-4 月占比分别为 70.34%、 10.29%、 19.37%,公司再生铝使用量的比例逐步扩大。 山东基地规划七个再生铝项目,总量达 205万吨。最大供应商中国宏桥计划将部分山东电解铝产能分阶段转移至云南,公司积极布局云南地区产能,募投项目在云南省产能达 120万吨,绿铝占比提升;在绿色铝合金产量提升和再生铝业务扩大下,公司原料充足,未来铝加工品销量成长可期。客户结构高端化转型, 募投项目未来贡献利润增长点棒材定位高端市场,主要应用于航空航天领域的超硬高强铝合金、 3C 电子、汽车轻量化、新能源、轨道交通行业、建筑工业领域。消费电子铝型材方面,产品包括笔记本电脑外壳材料、平板电脑外壳材料、智能手机外壳和中框材料等。公司为苹果产业链合金供应商,承揽数十个项目,驱动高端业务规模持续提升。轨道交通和汽车轻量化铝型材方面,铝合金具备“质轻质优”的特点,密度为钢材的 30%,使用铝合金替代钢材可以有效减轻汽车重量,且强度等各项指标可满足替代钢材的需求。基于汽车产业的绿色化、轻量化发展趋势,公司持续加大业务布局。“年产 80 万吨高强高韧铝合金材料项目(二期)”与“年产 120万吨轻质高强铝合金材料项目(二期)”均预计于 2023 年 7 月投产,第五年产能达标,投产后公司市占率有望进一步提升,增添盈利增长点。据公司重大资产出售及发行股份购买资产并募集配套资金暨关联交易报告书,预计 80 万吨项目年均毛利率达3.53%,税后 IRR 为 16.48%; 120 万吨项目年均毛利率达 3.61%,税后 IRR 为 19.96%。盈利预测: 我们预计 2022/2023/2024 年公司将实现营业收入分别为 622.20 亿元、 656.41 亿元、 679.00 亿元,实现净利润分别为 10.94 亿元、 12.69 亿元、 14.26 亿元, 对应 EPS 分别为 0.27、0.32、 0.36 元/股,目前股价对应 PE 为 23.2、 20.0、 17.8 倍,首次覆盖,给予“增持-A”评级, 6 个月目标价 6.97 元/股。风险提示:项目进展不及预期,原材料供应结构发生调整,下游需求不及预期,安全生产及环保风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

附下载")

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

6小时前218积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

6小时前018积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

1天前220积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

天山铝业 全产业链布局,充分享受铝价上涨收益 国信证券 2024-04-24(7页) 附下载

天山铝业(002532)核心观点2023年公司归母净利润同比下降17%,2024Q1归母净利润同比增...

801.73 KB共7页中文简体

1天前018积分

-

神火股份 旺季铝板块有望量利齐升 国金证券 2024-04-23(4页) 附下载

神火股份(000933)事件4月22日,公司公布24年一季报,1Q24实现营收82.23亿元,环比-...

899.91 KB共4页中文简体

2天前218积分

-

神火股份 公司2024一季报点评报告:煤价下行拖累业绩,看好煤铝增量 开源证券 2024-04-23(4页) 附下载

附下载")

神火股份(000933)煤价下行拖累业绩,看好煤铝增量。维持“买入”评级公司发布2024年一季报,2...

832.99 KB共4页中文简体

2天前218积分

-

神火股份 国内煤电铝龙头,季节因素不改长期竞争力 国联证券 2024-04-23(3页) 附下载

附下载")

神火股份(000933)事件:神火股份发布2024年一季报,公司实现营业总收入82.23亿元﹑同比减...

377.52 KB共3页中文简体

2天前218积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

3天前220积分

-

中孚实业 电解铝外销量翻倍,中孚铝业完成并表 国信证券 2024-04-22(7页) 附下载

附下载")

中孚实业(600595)核心观点公司2023年业绩同比+10.4%,完成《重整计划》业绩承诺。公司2...

610.75 KB共7页中文简体

3天前518积分

-

天山铝业 Q1吨铝利润增厚促进业绩增长 国金证券 2024-04-21(4页) 附下载

附下载")

天山铝业(002532)事件4月19日,公司披露24年一季报,1Q24营收68.25亿元,环比+2....

889.06 KB共4页中文简体

4天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

附下载")

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

7天前218积分

-

神火股份 公司点评报告:煤铝价格下跌拖累盈利,业绩有望企稳回升 中原证券 2024-04-18(5页) 附下载

附下载")

神火股份(000933)事件:公司发布2023年年报,2023年公司实现营业收入376.25亿元,同...

319.29 KB共5页中文简体

7天前218积分

-

公用事业及环保产业行业研究周报:从云南电力供需格局看电解铝复工为何不及预期 国金证券 2024-04-16(18页) 附下载

附下载")

行情回顾:本周(4.8-4.12)上证综指下跌1.62%,创业板指下跌4.21%。公用事业板块上涨2...

1.32 MB共18页中文简体

1周前220积分

-

天山铝业 全产业链布局加强,成本优势凸显 德邦证券 2024-04-14(6页) 附下载

附下载")

天山铝业(002532)投资要点事件:公司发布2023年年度报告。公司全年实现营收289.7亿元,同...

892.79 KB共6页中文简体

1周前218积分

-

天山铝业2023年年报点评:公司点评●工业金属布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前218积分

-

天山铝业2023年年报点评:布局资源,产业链一体化进一步完善中国银河2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

470.36 KB共4页中文简体

1周前418积分

-

天山铝业 上延下拓,一体化产业链优势巩固 国金证券 2024-04-09(4页) 附下载

附下载")

天山铝业(002532)事件4月8日公司公布23年年报,23年营收289.75亿元,同比-12.22...

892.47 KB共4页中文简体

2周前918积分

-

有色金属行业周报:美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝 华福证券 2024-04-08(15页) 附下载

附下载")

美经济和就业数据超预期不改降息预期,国内经济复苏金属需求有望向好,继续看多铜金铝投资要点:贵金属:美...

2.24 MB共15页中文简体

2周前020积分

-

中国铝业 23年业绩符合预告,分红比例显著提升 国投证券 2024-04-08(6页) 附下载

附下载")

中国铝业(601600)事件:公司发布2023年年报,公司实现营业收入2250.71亿元,同比下降2...

810.93 KB共6页中文简体

2周前818积分