好太太乘智能家居景气东风,智能晾晒龙头笃定前行华西证券2023-03-07.pdf

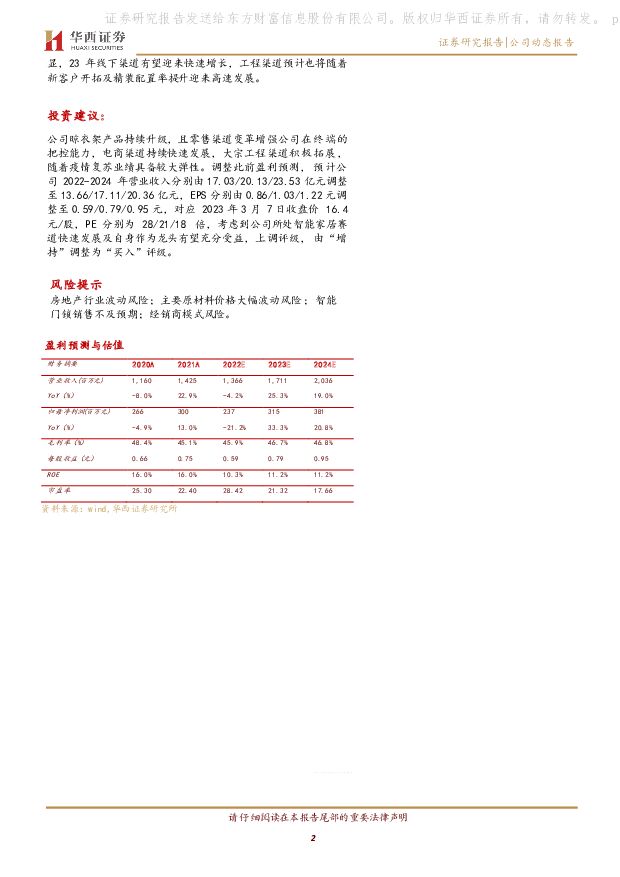

摘要:好太太(603848)好太太业绩拐点已至前期干扰因素消除,高毛利智能家居22H1贡献8成以上营收且有望持续高增。2019年开始公司主动对线下渠道进行改革调整,2019-21年公司营收分别同比-3.8%/8.0%/+22.9%,归母净利同比+7.2%/-4.9%/13%,线下渠道贡献营收比由69.1%减少至52.2%。公司营收自2021年开始恢复增长,主要得益于高毛利的智能产品持续高增且占比扩大,2021/22H1公司智能家居产品同比+53.7%/20.2%,贡献营收比分别为75.9%/81.5%,是营收的主要拉动力。22H1/22Q1-3公司营收同比+7.6%/6.3%,归母净利同比-18.8%/-21.1%,剔除理财收益后归母净利同比+0.7%/-4.2%,业绩承压主要系原材料上涨较多导致。随着前期渠道调整成效渐显、疫后消费复苏以及原材料价格逐渐回落,我们预计23年公司传统晾晒将逐步修复,高毛利智能家居产品有望延续快速增长态势,业绩步入上行通道、弹性显现。行业角度:智能晾晒步入发展快车道,公司享行业增长红利智能晾晒行业迎来快速发展,好太太作为晾晒龙头有望享行业增长红利。据华经产业研究院数据,根据华经产业研究院数据,2019-21年中国智能晾衣机市场总额CAGR4.9%至87亿元,受疫情&消费观念转变、高单价及智能化趋势等多因素推动,预计2024年行业规模将增至150亿元、年均复合增速达19.9%。目前我国智能晾衣机普及率不足10%,对比日韩近40%的渗透率提升空间巨大,行业尚处于消费普及初级阶段,好太太作为中国智能晾衣机行业龙头,市占率达40%,有望凭借多年行业深耕及自身品牌、口碑等优势,享受行业增长红利。公司角度:智能家居品类扩张、全渠道布局,打开成长空间1)产品端,公司依托核心产品智能晾衣机及智能门锁,围绕智能家居领域展开布局,持续开拓阳台空间、浴室空间及入户空间,培育潜在增长品类。此外,公司的品类延伸均基于自身渠道、品牌及研发等优势,能够最大限度实现自身供应链的赋能及营销和品牌的协同;同时,成链系的产品开发也有助于销售端的套系化销售,从而实现单客价值最大化。2)渠道端,智能家居产品依赖于强大的销售网络和位置优越的终端门店体验资源,公司电商渠道的快速发展离不开自身线下门店的售后及安装服务,近年来公司持续优化省运营平台赋能经销商,稳步推进渠道架构扁平化,前期渠道变革成效渐显,23年线下渠道有望迎来快速增长,工程渠道预计也将随着新客户开拓及精装配置率提升迎来高速发展。投资建议:公司晾衣架产品持续升级,且零售渠道变革增强公司在终端的把控能力,电商渠道持续快速发展,大宗工程渠道积极拓展,随着疫情复苏业绩具备较大弹性。调整此前盈利预测,预计公司2022-2024年营业收入分别由17.03/20.13/23.53亿元调整至13.66/17.11/20.36亿元,EPS分别由0.86/1.03/1.22元调整至0.59/0.79/0.95元,对应2023年3月7日收盘价16.4元/股,PE分别为28/21/18倍,考虑到公司所处智能家居赛道快速发展及自身作为龙头有望充分受益,上调评级,由“增持”调整为“买入”评级。风险提示房地产行业波动风险;主要原材料价格大幅波动风险;智能门锁销售不及预期;经销商模式风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

好太太 2023年年报点评:产品迭代、渠道深化,盈利能力提升 国信证券 2024-04-25(6页) 附下载

附下载")

好太太(603848)核心观点营收、利润双增,经营效率提升。公司发布2023年年报,2023年营收1...

387.76 KB共6页中文简体

1天前018积分

-

奥普家居 23年扣非净利润高增,家居&家电双轮驱动成长 中国银河 2024-04-25(4页) 附下载

奥普家居(603551)核心观点:事件:公司发布2023年年度报告及2024年一季度报告。2023年...

678.83 KB共4页中文简体

1天前018积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

附下载")

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

2天前218积分

-

箭牌家居 公司信息更新报告:2024Q1业绩短期承压,渠道及产品布局持续加速 开源证券 2024-04-24(4页) 附下载

箭牌家居(001322)收入保持稳定增长,竞争加剧影响毛利率短期承压,维持“买入”评级公司2023全...

847.37 KB共4页中文简体

2天前218积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

2天前018积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

附下载")

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

2天前218积分

-

好太太 核心主业量价齐升,盈利能力表现亮眼 中邮证券 2024-04-24(5页) 附下载

好太太(603848)事件:公司发布2023年年度报告:2023年公司实现收入16.88亿元,同比+...

472.79 KB共5页中文简体

2天前218积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

附下载")

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

2天前018积分

-

奥普家居 Q1收入加速增长,规划保障分红水平 国投证券 2024-04-24(6页) 附下载

奥普家居(603551)事件:奥普家居公布2023年年报与2024年一季报。公司2023年实现收入2...

820.47 KB共6页中文简体

2天前218积分

-

好太太 点评报告:业绩同比大幅增长,盈利能力显著提升 万联证券 2024-04-24(4页) 附下载

好太太(603848)报告关键要素:公司发布 2023 年年报。2023 年公司实现营收 16.88...

907.7 KB共4页中文简体

2天前218积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

附下载")

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

2天前018积分

-

好太太 2023年盈利能力改善显著,存货周转效率提升 山西证券 2024-04-24(5页) 附下载

好太太(603848)事件描述公司发布2023年年报。2023年,公司实现营收16.88亿元,同比增...

444.77 KB共5页中文简体

2天前018积分

-

箭牌家居 智能产品升级持续推进,静待盈利能力回升 国投证券 2024-04-23(5页) 附下载

箭牌家居(001322)事件:箭牌家居发布2023年年度报告和2024年一季报。2023年公司实现营...

861.11 KB共5页中文简体

3天前218积分

-

箭牌家居 2023年报及2024年一季报点评:智能产品持续渗透,竞争加剧毛利率承压 东吴证券 2024-04-23(3页) 附下载

箭牌家居(001322)投资要点事件:公司发布2023年年报及2024年一季报。2023年公司实现营...

513.06 KB共3页中文简体

3天前218积分

-

好太太 Q4业绩爆发,行业渗透、渠道布局成长性充足 中国银河 2024-04-23(3页) 附下载

附下载")

好太太(603848)核心观点:事件:公司发布2023年年度报告。报告期内,公司实现营收16.88亿...

421.89 KB共3页中文简体

3天前218积分

-

箭牌家居 毛利率承压拖累业绩,智能化发展向好 平安证券 2024-04-22(4页) 附下载

附下载")

箭牌家居(001322)事项:公司发布2023年报,全年营收76.5亿元,较上年同期调整后增长1.8...

786.38 KB共4页中文简体

4天前118积分

-

箭牌家居 2023年报及2024年一季报点评:智能坐便器拉动营收增长,静待盈利回暖 民生证券 2024-04-22(3页) 附下载

附下载")

箭牌家居(001322)事件:公司发布23年年报及24年一季报:2023年公司实现营收/归母净利润/...

699.37 KB共3页中文简体

4天前718积分

-

致欧科技 年报点评:业绩表现靓丽,供应链优势凸显,看好跨境家居电商龙头 中原证券 2024-04-21(7页) 附下载

附下载")

致欧科技(301376)事件:公司发布2023年年度报告。2023年全年实现营业收入60.74亿元,...

413.76 KB共7页中文简体

5天前718积分

-

萤石网络 公司简评报告:丰富智能家居产品矩阵,云平台业务快速增长 东海证券 2024-04-19(3页) 附下载

附下载")

萤石网络(688475)投资要点事件:2023年公司实现营业收入48.40亿元,同比+12.39%;...

398.83 KB共3页中文简体

5天前218积分

-

乐歌股份 2023年年报点评:智能家居和海外仓业务协同发展,23年扣非净利润超出预告上限 民生证券 2024-04-19(3页) 附下载

附下载")

乐歌股份(300729)业绩简述:1)2023:实现营收39.02亿元/yoy+21.61%,归母净...

962.55 KB共3页中文简体

5天前718积分