储能行业深度报告:储变不惊,能源革命新篇章;蓄势随发,储能开启大时代中航证券2023-03-05.pdf

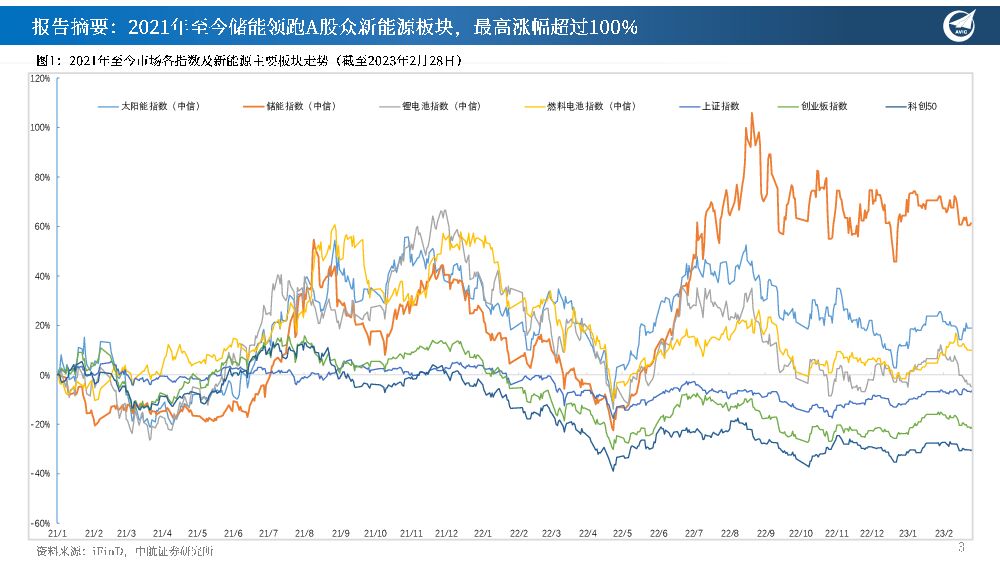

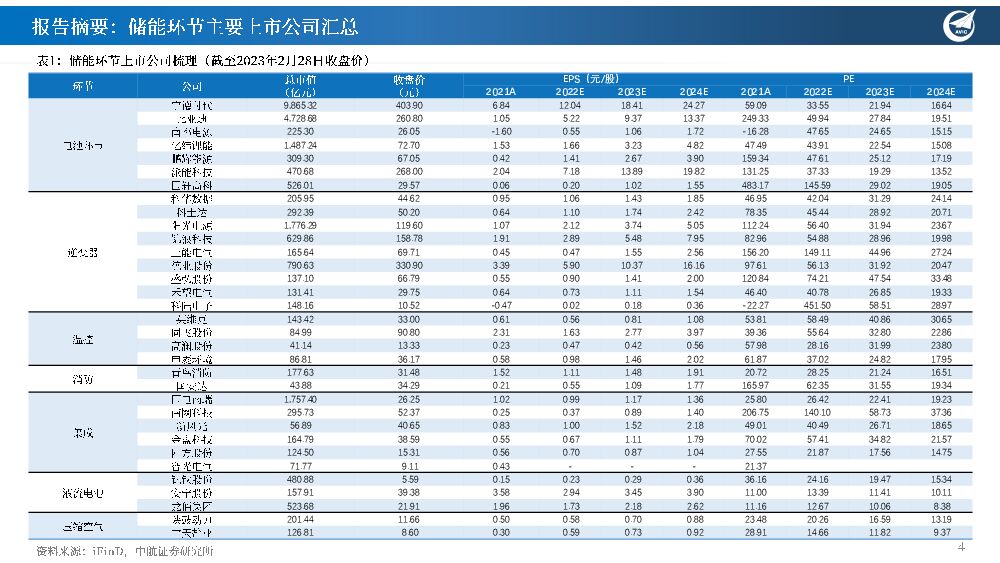

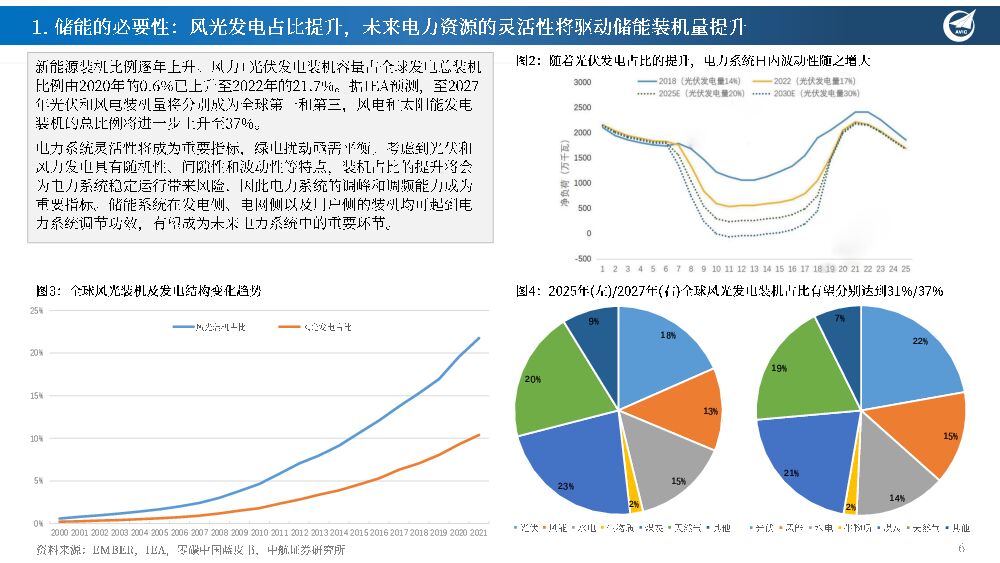

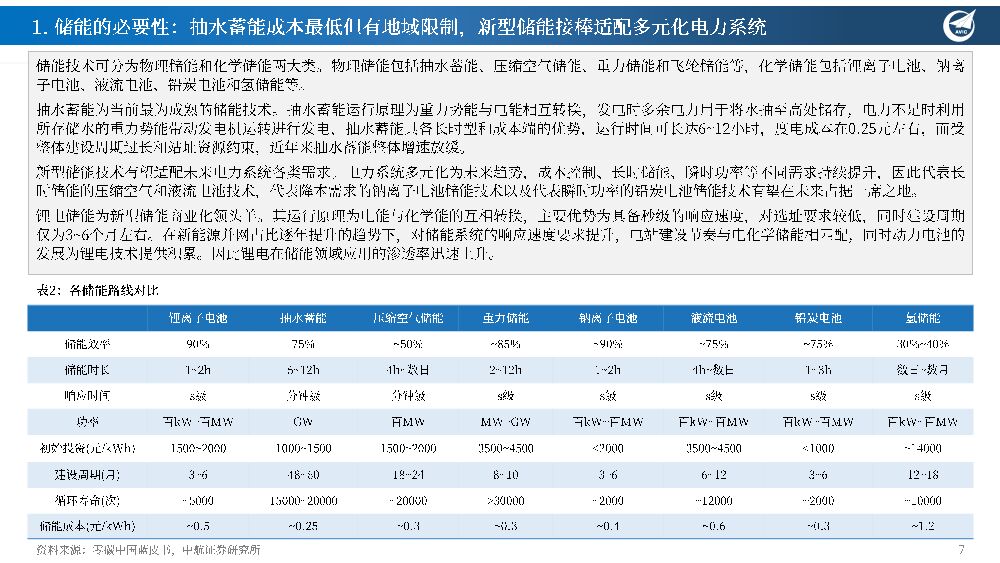

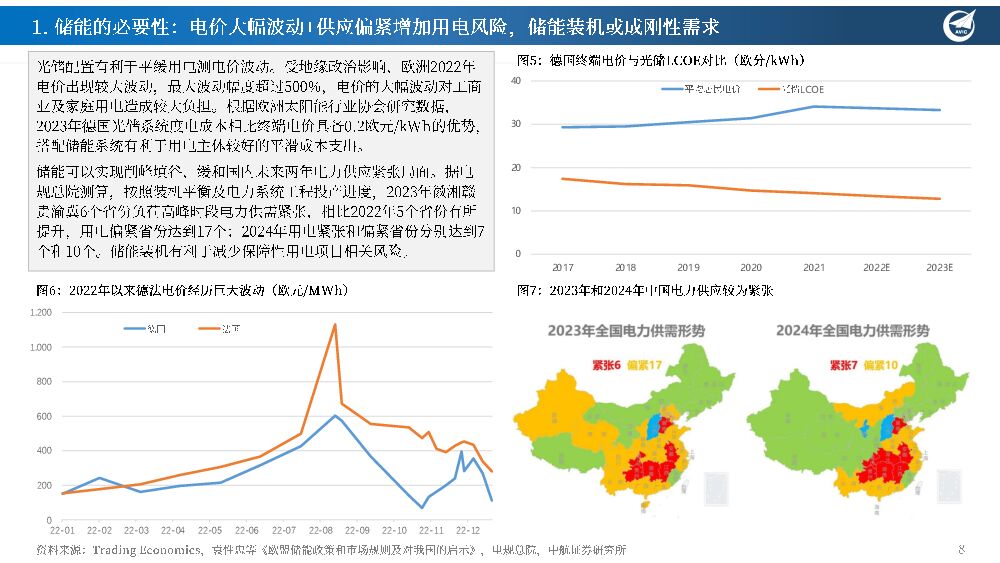

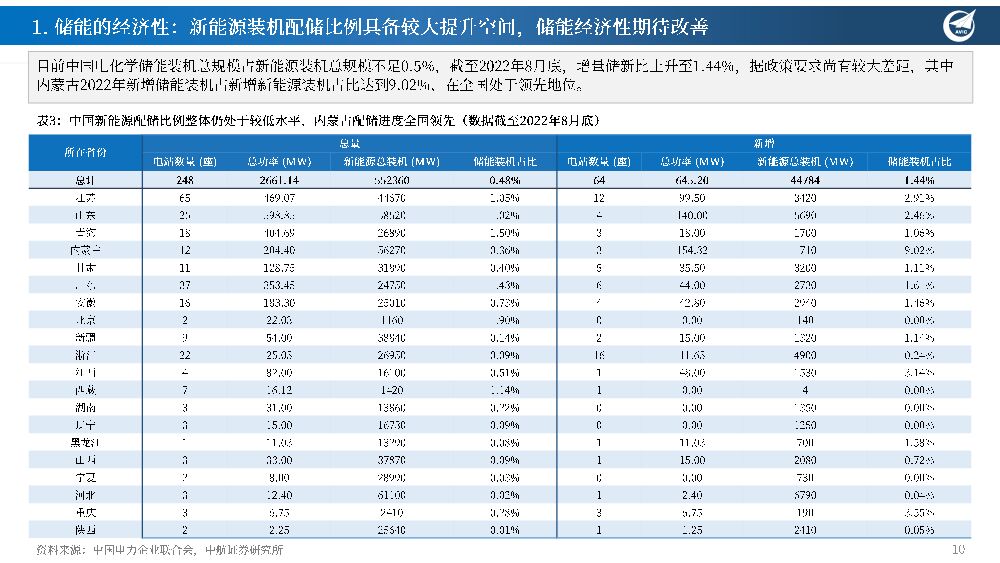

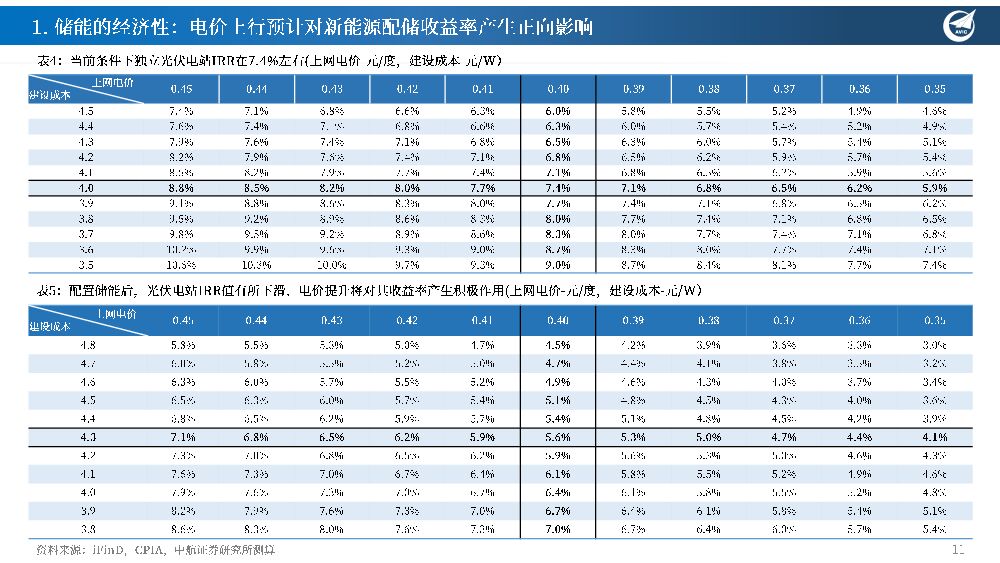

摘要:储能的必要性提高、经济性改善必要性:1.全球新能源装机占比已超20%、2027年有望超过35%,新能源占比提升将持续冲击电力系统稳定性,表前储能装机为当前平滑电力系统波动最佳方案,由此多地政策提出新建电站的强制配储要求:2.欧洲电价大幅波动、中国电力供应持续偏紧,表后储能装机可有效降低用电风险经济性:1.电力市场改革推进,峰谷价差、跨市场电价差、国内工商业电价差持续拉大,储能可有效改善电力时空刚性,扩大套利空间;2.电站配储后提高成本、影响收益率,但未来硅料和锂矿的价格有望回调至及较低水平、发电/储能效率将持续提升,光伏组件和电芯的成本将持续降低,盈利将改善。2025年全球电化学储能新增装机规模接近80GW,对应约300GWh新增装机需求,中美欧三大市场均将持续快速增长中国市场:1.政策:新能源历更配储比例低,政策强制配储提振储能增量预期:以电力市场改革为指引,储能盈利模式逐渐清晰一一表前市场以容量租赁/容量补偿/辅助服务/现货市场套利等四种方式获利、表后市场以峰谷套利实现盈利。2.超势:电源侧大储推动中国储能发展,2022/2023年中国电化学储能预计装机6.1GW和13.8GW、同比+175.5%和+119.7%,至2025年电化学储能累计装机达70GW,2021~2025CAGR预计+88.9%。美国市场:1.政策:依托IRA法案对储能进行补贴、储能成为独立补贴主体并享有长达10年的30%投资税收抵免比例。2.超势:美国储能以表前大储为主,2022/2023年美国电化学储能预计装机6.0/16.6GW,同比+71.4%/+168.0%,至2025年电化学储能累计装机超75GW,2021~2025CAGR预计+88.4%。欧洲市场:1.政策:欧盟规划2030年风光规模约1100GW,供需两端推进储能发展。REPowerEU及减碳55等政策的颁布将远期欧洲可再生能源结构占比提升至45%并对电池储能技术研究提供资金支持。2.超势:当前欧洲储能以表后市场为主、户储需求大增,随着新能源装机提升未来表前市场有望接棒成为发展核心动力,2022/2023年欧洲电化学储能预计装机5.1/7.0GW,同比+70.0%/+37.3%,至2025年电化学储能累计装机接近40GW,2021~2025CAGR预计+53.7%重点环节分析及投资建议储能电芯与正极/电解液:锂电储能的专用电芯需求高增,大型储能提振280+Ah大电芯需求。固态锂电、钠电、LFMP等多种路线均有机会放量供应,系统成本有望进一步降低。关注:宁德时代、鹏辉能源、比亚迪、亿纬锂能、派能科技、容百科技、振华新材、贝特瑞、多氟多储能PCS:硅与锂进入降价通道、电站需求有望大幅反弹,大功率PCS需求高增。虽IGBT存在明显供给缺口,但小功率领域可实现部分国产替代、局部缓解,大功率IGBT的供应链保供将影响PCS(及逆变器)行业格局。建议关注:上能电气、科华数据、阳光电源、禾望电气、德业股份、盛弘股份、科士达、锦浪科技长时储能:液流电池与压缩空气储能具备较强竞争力,可提高经济性。关注:钢钛股份、安宁股份、东方电气、陕鼓动力、雪天盐业系统集成:大型储能容量提升、结构复杂,管理难度提升,对传统并联方式提出挑战。高压级联无需配置变压器,可提升转换效率,同时以电池堆+PCS的形式组成管理单元,加强管理精度并提升系统寿命,渗透率有望提升。关注:国电南瑞、南网科技、智光电气、新风光、四方股份、金盘科技温控与消防:大型储能电站对温控与消防标准持续提升,管理精度与可靠性为核心要求。液冷凭借在均匀性与能耗优势成为温控新超势,细水雾和全氧已酮在灭火能力、毒性及环保方面较主流灭火介质七氟丙烷更优,将成为主流超势。关注:同飞股份、松芝股份、英维克、高澜股份、申菱环境、青鸟消防、国安达

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1天前020积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

附下载")

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

1天前220积分

-

锋尚文化 在手订单充沛,C端项目有望驱动新成长 中航证券 2024-04-18(6页) 附下载

锋尚文化(300860)以“文化+科技”为创意核心,打造独特中国文化名片。公司成立于2002年7月,...

1.73 MB共6页中文简体

1天前218积分

-

广发证券 2023年报点评:自营业务表现亮眼,财富管理稳步推进 中航证券 2024-04-18(6页) 附下载

附下载")

广发证券(000776)公司披露2023年年报2023年公司实现营收233.00亿元(-7.29%)...

1.51 MB共6页中文简体

1天前218积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

1天前218积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1天前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1天前218积分

-

2024年Q1及3月经济数据点评:Q1经济增速超预期,制造业率先修复 中航证券 2024-04-18(12页) 附下载

核心观点今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9%。生产法角度,Q1第二和第三...

4.1 MB共12页中文简体

1天前215积分

-

金融市场分析周报 中航证券 2024-04-18(20页) 附下载

CPI/PPI:3月CPI同比大幅回落至0.1%,环比由正转负,猪肉等食品价格再次转跌,非食品价格涨...

4.92 MB共20页中文简体

1天前010积分

-

电子行业周报:华为召开鸿蒙生态春季沟通会,智界S7与MateBook X Pro焕新亮相 中航证券 2024-04-17(18页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-4.33%,在申万一级行业涨跌幅中排名第25。电子行业(...

4.29 MB共18页中文简体

2天前320积分

-

2024年社服行业年度策略:被“AI”包围的“新消费”中航证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.66 MB共页中文简体

3天前020积分

-

军工行业周报:军事信息化和智能化浪潮来临 中航证券 2024-04-14(41页) 附下载

一、核心观点战争形态经历了从冷兵器战争、热兵器战争、机械化战争到信息化战争的若干次演变,近年来在以俄...

10.97 MB共41页中文简体

3天前220积分

-

先进制造行业周报:设备更新政策激发内需活力,人形机器人产业进展超预期 中航证券 2024-04-14(10页) 附下载

重点推荐:鼎泰高科、华中数控、新莱应材、纽威股份、宝明科技、骄成超声、贝斯特、软通动力、航锦科技、奥...

1002.81 KB共10页中文简体

3天前220积分

-

农业行业周观点:3月母猪产能调整,生猪行情有支撑中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.77 MB共页中文简体

3天前220积分

-

社会服务行业·周观点:春日出游激发文旅消费活力,相关公司将持续受益中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.15 MB共10页中文简体

3天前220积分

-

军工材料月报:新赛道带来新动力中航证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.78 MB共页中文简体

3天前220积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共5页中文简体

3天前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

3天前220积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

附下载")

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

3天前220积分