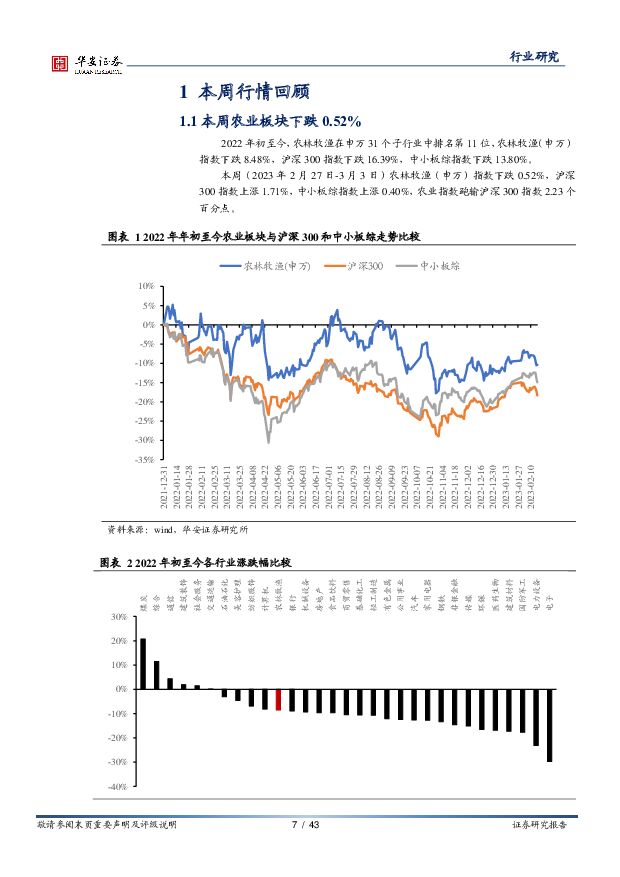

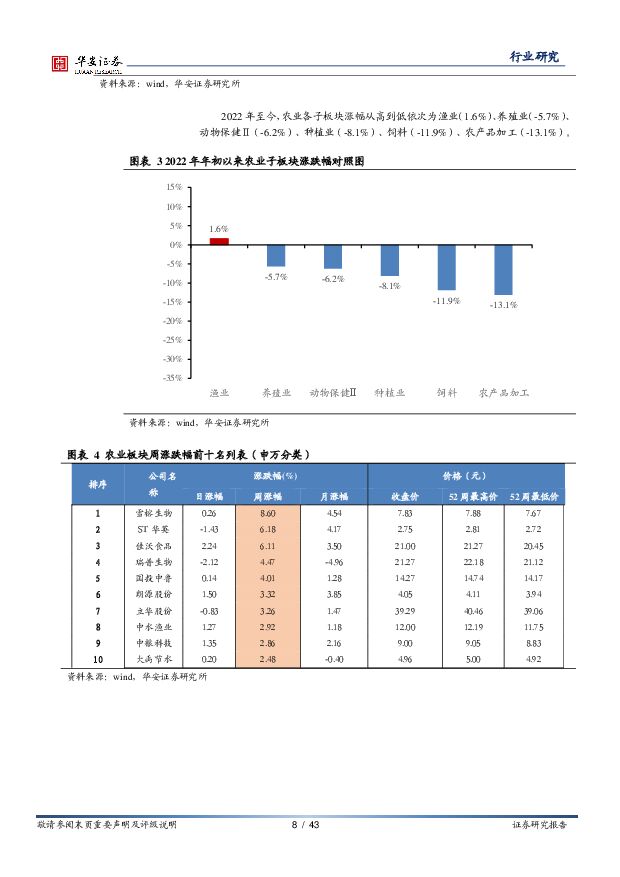

农林牧渔行业周报:生猪养殖业再现去产能,白羽肉种鸡性能弱于往年华安证券2023-03-05.pdf

摘要:种猪价格持续低迷,2023年1月能繁母猪存栏环比下降0.5%①生猪价格周环比下降1.5%,行业仍处于亏损状态。本周六,全国生猪价格15.58元/公斤,周环比下降1.5%;本周五自繁自养生猪亏损189.9元/头,外购仔猪养殖亏损284.79元/头。涌益咨询披露数据(2.24-3.2):全国90公斤内生猪出栏占比7.53%,环比下跌0.31个百分点,非瘟疫情抬头,与我们草根调研结果一致。②种猪价格持续低迷,生猪养殖行业再现去产能。规模场15公斤仔猪出栏价700元/头,周环比上涨8.2%,同比上涨75%;50公斤二元母猪价格1661元/头,周环比、同比均上涨1.8%,虽然连续三周环比上涨,但补栏积极性仍然低迷。农业部最新数据也印证了补栏意愿疲弱,2023年1月末,全国能繁母猪存栏量4367万头,环比下降0.5%,生猪养殖行业再现去产能;③本周大体重猪价格超过标猪价格。根据涌益咨询数据(2.24-3.2):全国出栏生猪均重120.76公斤,较前期高点130.62公斤下降7.5%,周环比上升0.4%;175kg与标猪价差0.03元/斤,200kg与标价价差0.07元/斤,150kg以上生猪出栏占比5.47%,本周大体重猪价格超过标猪价格,二次育肥对猪价的负面影响基本消除。本轮周期,猪价扰动因素明显增多,二次育肥导致的生猪均重和出栏节奏变化,生产效率变化、延迟配种、消费大幅波动等,均会对猪价产生较大影响。理论上讲,能繁母猪存栏量从2021年7月趋势性降至2022年4月最低点,由此推断,今年5月前,生猪出栏量会环比下降,猪价将维持高位。然而,自去年12月以来,猪价持续低迷且行业深度亏损,近期猪价仅出现小幅回暖,若3-4月猪价仍未出现大幅上涨,我们需要重新评估生产效率提升和消费低迷对猪价的负面影响。④猪企头均市值已处历史底部区域,继续推荐生猪养殖板块。根据2023年生猪出栏量,预计温氏股份头均市值3758元、牧原股份头均市值3631元、天邦食品头均市值1388元、中粮家佳康头均市值1677元。一、二线龙头猪企估值均处于历史底部,上市猪企估值已先于基本面调整到位,生猪养殖行业配置正当时。白羽肉种鸡性能弱于往年,黄羽鸡价格周环比涨跌互现①白羽肉种鸡性能弱于往年。周五白羽鸡产品价格11800元/吨,周环比上涨2.2%。白羽肉鸡协会公布2023年1月报:1月全国祖代更新量8.6万套,同比下降31%;强制换羽量1.1万套,全国祖代更新量和强制换羽合计9.7万套,同比下降22.2%;父母代雏鸡553.14万套,同比增加13.3%。我们维持此前判断,父母代鸡苗价格上行周期将于2023年5月启动,商品代价格上行周期将于2023年底启动。受欧美爆发高致病性禽流感影响,我国父母代鸡苗价格已提前大幅上涨。本周我们在山东白羽鸡草根调研过程中了解到,目前种鸡性能明显弱于2016-2021年,种鸡以慢羽为主,产蛋系数偏低,死淘率偏高;我们将持续关注祖代更新量、种鸡性能、强制换羽对大周期的影响。②黄羽鸡价格周环比涨跌互现。2023年第6周(2.6-2.12),黄羽鸡行业继续亏损,在产父母代存栏1378.4万套,处于2019年以来最低水平,父母代鸡苗销量108.5万套,处于2018年以来相对低位,我们预计2023年黄羽鸡行业可以获得正常盈利。3月3日,黄羽肉鸡快大鸡均价6.2元/斤,周环比跌5.1%,同比涨5.3%;中速鸡均价7.28元/斤,周环比涨2.1%,同比涨9.2%;土鸡均价7.73元/斤,周环比跌1.4%,同比跌11.1%;乌骨鸡8.37元/斤,周环比跌5.4%,同比涨7.2%。国产转基因玉米种子或启动销售,USDA2月报支撑全球农产品价格①转基因玉米商业化稳步推进,国产转基因玉米种子或启动销售,种业龙头将充分受益,继续推荐登海种业、大北农。②全球玉米2月库消比预测值环比提升0.1个百分点,供需紧平衡。美国农业部2月供需报告预测:22/23年全球玉米库消比22.0%,预测值环比提升0.1个百分点,较21/22年提升0.2个百分点,处于16/17年以来低位。据我国农业农村部市场预警专家委员会2月预测,22/23年全国玉米结余量468万吨,与1月预测值持平,结余量较21/22年下降206万吨,国内玉米供需仍处于紧平衡。③全球小麦2月库消比预测值环比持平。USDA2月供需报告预测:22/23年全球小麦库消比26.8%,预测值月环比持平,较21/22年度下降1个百分点,处15/16年以来最低水平。④全球大豆2月库消比预测值环比下降0.1个百分点。USDA2月供需报告预测:22/23年全球大豆库消比18.8%,预测值环比下降0.1个百分点,较21/22年下降0.39个百分点,处于16/17年度以来低位。中国大豆高度依赖进口,2022年大豆价格或维持相对高位。1月猪用疫苗批签发数据受季节性因素干扰,非瘟疫苗进展值得期待今年1月受春节假期影响,猪用疫苗批签发数据同比基本均出现下滑,后期结合1-2月数据将更有参考意义。2023年1月,猪用疫苗批签发数同比增速由高到低依次为,猪瘟疫苗2.3%、腹泻苗-21.1%、猪伪狂犬疫苗-22.9%、口蹄疫苗-31.3%、猪细小病毒疫苗-43.5%、猪圆环疫苗-48.3%、猪乙型脑炎疫苗-66.7%、高致病性猪蓝耳疫苗-81.3%。近期,市场也高度关注非瘟疫苗进展,据我们测算,非瘟疫苗若商业化应用,有望催生百亿元大单品市场,猪苗空间将显著扩容,我们继续推荐普莱柯、科前生物。风险提示疫情失控;价格下跌超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

1天前020积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

1天前020积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

1天前020积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

1天前018积分

-

海大集团 2023年报及2024一季报点评:饲料主业经营稳健,生猪养殖成本下降 国信证券 2024-04-25(7页) 附下载

海大集团(002311)核心观点2023年营收稳步增长,净利受养殖行情低迷影响同比下降。公司2023...

651.56 KB共7页中文简体

1天前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

2天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

2天前018积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

附下载")

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

2天前218积分

-

新五丰 2023年报点评:业绩由于猪价低迷承压,生猪出栏稳健增长 国信证券 2024-04-24(8页) 附下载

新五丰(600975)核心观点公司2023年归母净利亏损12.03亿元,由于猪价低迷业绩亏损较上年同...

668.61 KB共8页中文简体

2天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

2天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

附下载")

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

2天前218积分

-

华统股份 2023年年报点评:生猪出栏维持高增,降本目标持续兑现 民生证券 2024-04-24(3页) 附下载

华统股份(002840)事件:公司于4月23日发布2023年年报,2023年全年实现营收85.8亿元...

688.42 KB共3页中文简体

2天前318积分

-

奥特维 Q1业绩符合预期,订单持续增长,平台化持续推进 华安证券 2024-04-24(4页) 附下载

奥特维(688516)主要观点:事件概况奥特维于2024年4月22日发布2024年第一季度报告:20...

563.44 KB共4页中文简体

2天前018积分