汽车行业跟踪:马斯克揭晓特斯拉宏图第三章,比亚迪与新势力公布2月交付量信达证券2023-03-05.pdf

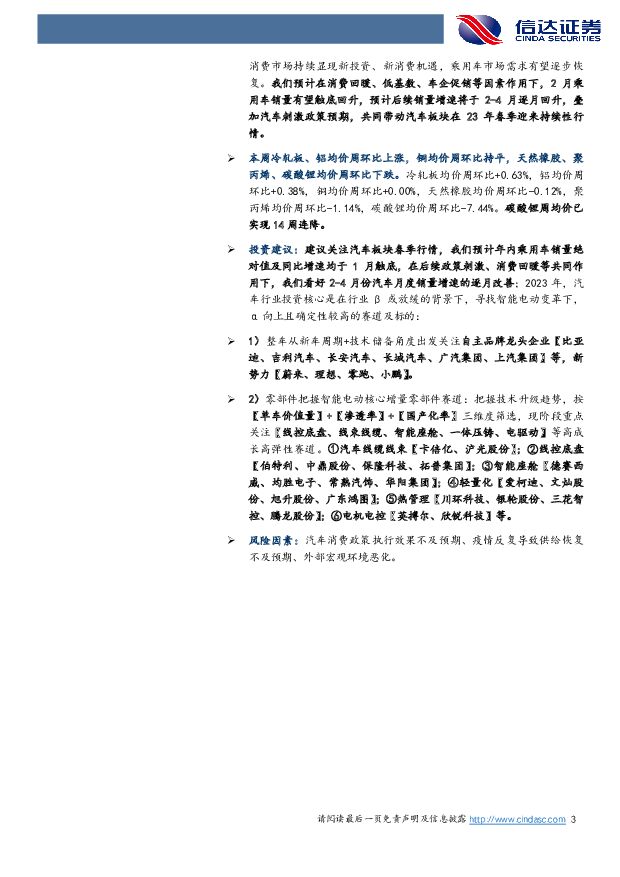

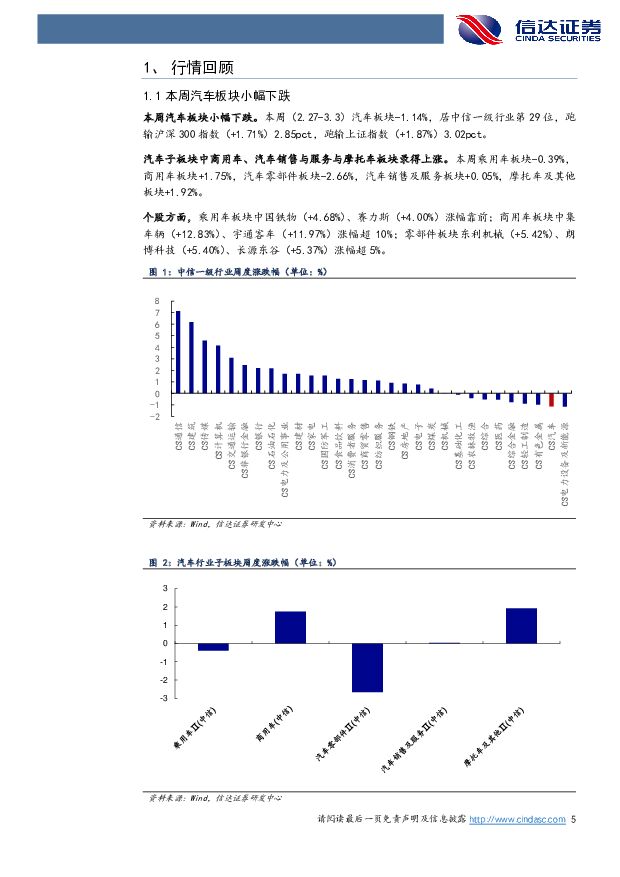

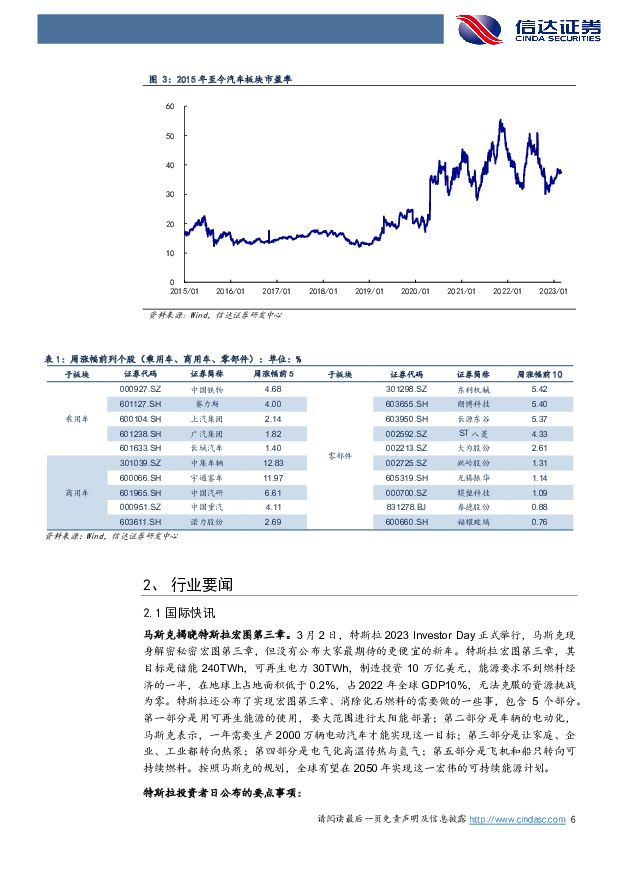

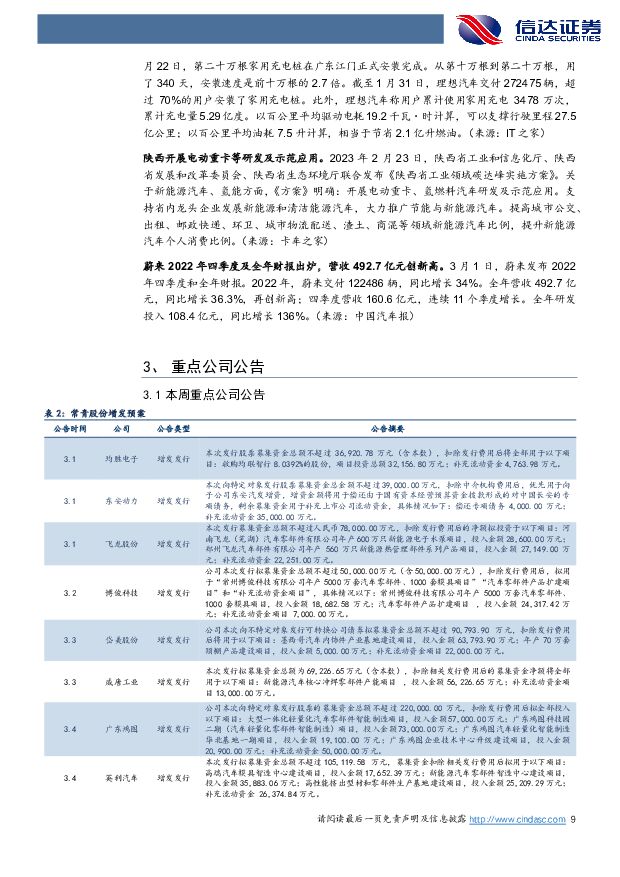

摘要:本周汽车板块小幅下跌。本周(2.27-3.3)汽车板块-1.14%,居中信一级行业第29位,跑输沪深300指数(+1.71%)2.85pct,跑输上证指数(+1.87%)3.02pct。汽车子板块中商用车、汽车销售与服务与摩托车板块录得上涨。本周乘用车板块-0.39%,商用车板块+1.75%,汽车零部件板块-2.66%,汽车销售及服务板块+0.05%,摩托车及其他板块+1.92%。个股方面,乘用车板块中国铁物(+4.68%)、赛力斯(+4.00%)涨幅靠前;商用车板块中集车辆(+12.83%)、宇通客车(+11.97%)涨幅超10%;零部件板块东利机械(+5.42%)、朗博科技(+5.40%)、长源东谷(+5.37%)涨幅超5%。国际快讯:(1)马斯克揭晓特斯拉宏图第三章;(2)福特设立自动驾驶子公司,并从ArgoAI招聘数百名员工;(3)奥迪2026年全球市场仅推纯电新车,未来逐渐停止内燃机车生产;(4)吉利汽车:沙特阿美拟以现金投资获得吉利与雷诺合资公司少数股权。国内速递:(1)吉利星睿智算中心正式揭牌,基于阿里云搭建“云、数、智”一体计算平台;(2)商务部:今年将积极出台新政策措施支持新能源汽车消费;(3)理想汽车:已安装超过20万根家用充电桩;(4)陕西开展电动重卡等研发及示范应用;(5)蔚来2022年四季度及全年财报出炉,营收492.7亿元创新高。比亚迪与新势力公布2月交付量。比亚迪:2月销售汽车19.37万辆,1-2月累计销量34.50万辆,同比+84.98%。零跑汽车:2月交付3198台。小鹏汽车:2月交付6010台,环比+15%。理想汽车:2月交付16620台,同比+97.5%,累计交付289095台。蔚来汽车:2月交付12157台,环比+42.9%,同比+98.3%;1-2月累计交付20663台,累计同比+30.9%。哪吒汽车:2月交付12121台,哪吒U+V+S交付10,073台,哪吒S交付2,048台,环比+35%。广汽埃安:2月交付30086台,环比+195%,同比+253%;1-2月累计交付40292台,同比+64%。极氪汽车:2月交付5455台,环比+75.1%,同比+87.1%,累计交付86519台。岚图汽车:2月交付1107台。AITO:2月问界系列交付3505台。2月开始乘用车市场有望逐月回暖,看好汽车板块春季行情。防疫政策优化、燃油车购置税减半、新能源汽车国家补贴等刺激政策到期、春节假期前消费需求集中释放、行业终端价格持续下滑等多因素刺激汽车消费,促使22年12月中下旬以来乘用车零售端大幅改善。我们认为今年2月开始有望迎来春节以及防疫政策优化后的市场启动期,消费市场持续显现新投资、新消费机遇,乘用车市场需求有望逐步恢复。我们预计在消费回暖、低基数、车企促销等因素作用下,2月乘用车销量有望触底回升,预计后续销量增速将于2-4月逐月回升,叠加汽车刺激政策预期,共同带动汽车板块在23年春季迎来持续性行情。本周冷轧板、铝均价周环比上涨,铜均价周环比持平,天然橡胶、聚丙烯、碳酸锂均价周环比下跌。冷轧板均价周环比+0.63%,铝均价周环比+0.38%,铜均价周环比+0.00%,天然橡胶均价周环比-0.12%,聚丙烯均价周环比-1.14%,碳酸锂均价周环比-7.44%。碳酸锂周均价已实现14周连降。投资建议:建议关注汽车板块春季行情,我们预计年内乘用车销量绝对值及同比增速均于1月触底,在后续政策刺激、消费回暖等共同作用下,我们看好2-4月份汽车月度销量增速的逐月改善;2023年,汽车行业投资核心是在行业β或放缓的背景下,寻找智能电动变革下,α向上且确定性较高的赛道及标的:1)整车从新车周期+技术储备角度出发关注自主品牌龙头企业【比亚迪、吉利汽车、长安汽车、长城汽车、广汽集团、上汽集团】等,新势力【蔚来、理想、零跑、小鹏】。2)零部件把握智能电动核心增量零部件赛道:把握技术升级趋势,按【单车价值量】+【渗透率】+【国产化率】三维度筛选,现阶段重点关注【线控底盘、线束线缆、智能座舱、一体压铸、电驱动】等高成长高弹性赛道。①汽车线缆线束【卡倍亿、沪光股份】;②线控底盘【伯特利、中鼎股份、保隆科技、拓普集团】;③智能座舱【德赛西威、均胜电子、常熟汽饰、华阳集团】;④轻量化【爱柯迪、文灿股份、旭升股份、广东鸿图】;⑤热管理【川环科技、银轮股份、三花智控、腾龙股份】;⑥电机电控【英搏尔、欣锐科技】等。风险因素:汽车消费政策执行效果不及预期、疫情反复导致供给恢复不及预期、外部宏观环境恶化。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

【中泰汽车】低空经济专题报告:值得重视的新质生产力代表—元年或至 中泰证券 2024-04-18(32页) 附下载

附下载")

核心观点为什么低空经济本轮值得重视?1)政策支撑—顶层设计,自上而下:低空经济是战略新兴产业和新质生...

7.76 MB共32页中文简体

1天前020积分

-

【中泰汽车·整车行业格局系列深度研究(2)】北京车展前瞻:基于优质细分车格筛选方法论筛选重点车型 中泰证券 2024-04-18(57页) 附下载

北京车展:市场关注度高,但缺少定量判断各家新车布局的研究方法论目前市场对于北京车展保持高关注度但缺少...

3.41 MB共57页中文简体

1天前020积分

-

汽车行业:汽车以旧换新开启三年新周期 太平洋 2024-04-18(24页) 附下载

复盘历史此前以旧换新和三轮乘用车购置税优惠政策:以旧换新政策。2009年,财政部、商务部等10部门联...

1.58 MB共24页中文简体

1天前020积分

-

2月风光消纳率双双跌破95%,月度及现货电价环比持续下跌—电力行业1-2月月报 信达证券 2024-04-18(27页) 附下载

本期内容提要:月度专题点评:风光消纳率跌破95%意味着什么?1)95%消纳率要求的来源与落实情况:2...

2.23 MB共27页中文简体

1天前020积分

-

汽车行业周报:政策呵护,看好汽车板块投资机会 甬兴证券 2024-04-18(14页) 附下载

行情回顾过去一周(2024/04/08~2024/04/12),申万汽车行业下跌0.76%,表现强于...

1.17 MB共14页中文简体

1天前020积分

-

汽车行业周报:重磅新车发布:理想L6,问界新M5 太平洋 2024-04-18(14页) 附下载

报告摘要北京车展临近,重磅新车发布:理想L6,问界新M5。近日,华为春季发布会二次发布智界S7,同时...

1.06 MB共14页中文简体

1天前020积分

-

汽车:两车企订单热度回落,车展在即有望迎来拐点 天风证券 2024-04-18(11页) 附下载

附下载")

摘要天风数据团队访问32位汽车从业人员,在4月单周问卷调查中,基于样本数量、代表性的考虑共收集43份...

821.05 KB共11页中文简体

1天前220积分

-

教育行业专题K12教培:星辰大海,柳暗花明 信达证券 2024-04-18(14页) 附下载

本期内容提要:目前,我国K12大致可分为学历教育以及非学历教育两大类。其中,1)学历教育为小学、初中...

849.55 KB共14页中文简体

1天前120积分

-

玉龙股份 聚焦黄金+新能源矿业,走向价值重估之路 信达证券 2024-04-18(5页) 附下载

玉龙股份(601028)事件:公司发布2023年年报与2024年一季报,2023年营收24.24亿元...

559.06 KB共5页中文简体

1天前218积分

-

长安汽车 新能源转型提速 平安证券 2024-04-18(4页) 附下载

长安汽车(000625)事项:公司披露2023年业绩报告,2023年公司实现营业收入1513.0亿元...

773.78 KB共4页中文简体

1天前018积分

-

兴瑞科技 汽车电子业务助推业绩成长,新能源汽零基地投产在即 国投证券 2024-04-18(5页) 附下载

兴瑞科技(002937)事件:公司发布2023年年度报告,全年实现营收20.06亿元,同比增长13....

960.27 KB共5页中文简体

1天前018积分

-

长安汽车 系列点评六:自主经营稳健向上 合资减值轻装上阵 民生证券 2024-04-18(4页) 附下载

长安汽车(000625)事件:2023年公司总营收为1,513.0亿元,同比+24.8%;归母净利润...

712.23 KB共4页中文简体

1天前018积分

-

兴瑞科技 2023年报点评:汽车电子业务超预期高增,看好汽车电装业务长期成长 东吴证券 2024-04-18(3页) 附下载

兴瑞科技(002937)事件:公司发布2023年报整体业绩符合市场预期,汽车电子业务实现高增:202...

524.78 KB共3页中文简体

1天前218积分

-

长安汽车 2023年报点评:Q4业绩符合预期,自主盈利稳健,智电加速转型 东吴证券 2024-04-18(3页) 附下载

长安汽车(000625)投资要点公告要点:公司披露2023年年度报告,2023年全年实现营收1512...

475.91 KB共3页中文简体

1天前218积分

-

完美世界 新产品周期崭新开启,困境反转未来可期 信达证券 2024-04-18(6页) 附下载

完美世界(002624)事件:公司发布2023年年度报告。2023年营收77.91亿元,同比增长1....

932.88 KB共6页中文简体

1天前018积分

-

肇民科技 2024Q1业绩预告点评:2024Q1归母净利润业绩预告中值同比+82%,汽车业务不断突破 国海证券 2024-04-18(5页) 附下载

肇民科技(301000)事件:2024年4月16日,肇民科技发布2024年Q1业绩预告:公司2024...

300.81 KB共5页中文简体

1天前018积分

-

龙迅股份 单季度收入再创新高,汽车电子新品持续拓展 国金证券 2024-04-18(4页) 附下载

龙迅股份(688486)业绩简评2024年4月17日,公司发布2024年一季报。1)2023年公司实...

876.43 KB共4页中文简体

1天前018积分

-

瑞芯微 业绩修复毛利企稳,关注汽车电子和AI相关布局 中国银河 2024-04-18(4页) 附下载

瑞芯微(603893)核心观点:事件公司发布2023年年报及24Q1业绩自愿性披露公告,2023年全...

396.69 KB共4页中文简体

1天前018积分

-

爱博医疗 点评:一季报收入利润高增,隐形眼镜业务放量,玻尿酸进入临床 信达证券 2024-04-18(5页) 附下载

爱博医疗(688050)年报业绩与快报一致:1)23年公司实现营收9.51亿元/同比+64.14%,...

656.84 KB共5页中文简体

1天前018积分

-

华东医药 23年年报点评:再生+HA+肉毒管线布局完善,医美业务盈利贡献能力有望继续提升 信达证券 2024-04-18(5页) 附下载

华东医药(000963)事件:公司发布2023年年报,23年公司实现营业收入406.24亿元/yoy...

595.82 KB共5页中文简体

1天前218积分