有色金属行业周报:特斯拉宣布下一代放弃稀土永磁,铁氧体永磁有望受益中邮证券2023-03-05.pdf

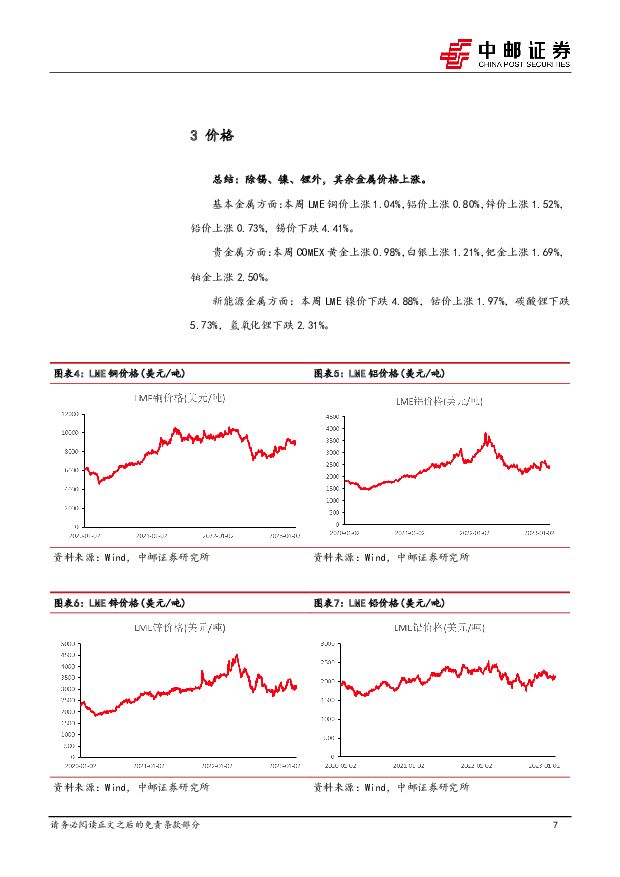

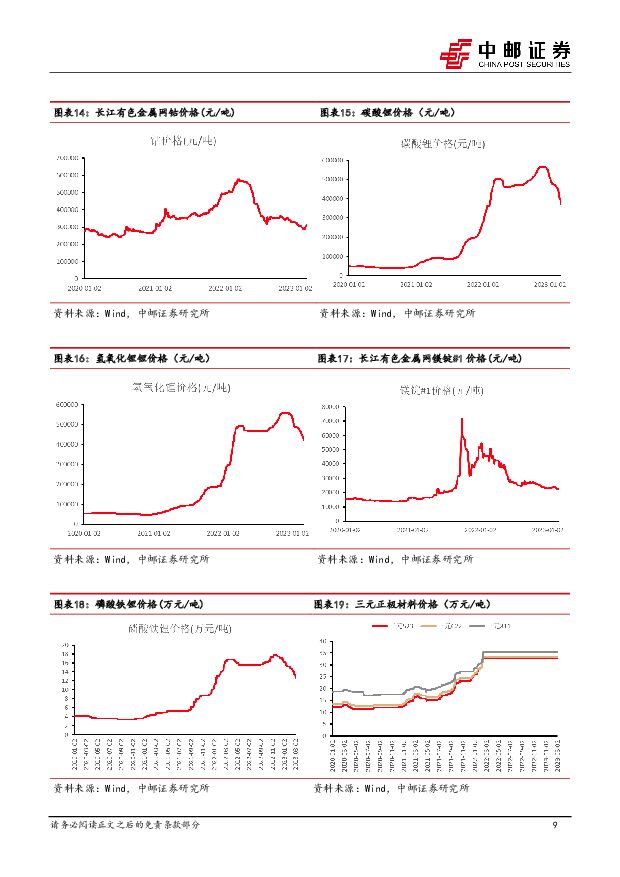

摘要:投资要点铜:铜价震荡略走高,国内政策刺激消费。供应端:海外铜矿生产端的干扰率低于市场预期,根据SMM统计,FirstQuantumMinerals目前并未对中日韩等国家的冶炼厂宣布发运延误的通知;Freeport旗下位于印尼的Grasberg铜矿在停产15天后重新恢复生产;生产端较平稳。库存方面,截至3月3日SMM全国主流地区铜库存为30.91万吨,较上周五减少1.63万吨。。需求端:三月伊始消费逐渐复苏,铜产业各端口消费都有逐步回暖的迹象;本周国内主要精铜杆企业周度开工率为62.1%,较上周回升3.5个百分点。整体来看,下游开工印证消费回暖,铜需求将持续好转,对铜价有所支撑。铝:下游需求向好,中游铝棒持续去库。1-2月国内贵州、云南电解铝相继减产,且四川等地区复产较慢,国内电解铝产能处在相对低位,预计3月国内电解铝产能有所修复,但回升有限。库存方面,周内国内电解铝库存在124.6万吨,基本稳定。下游铝棒持续大幅去库,铝挤压订单需求持续好转,铝棒加工费较为坚挺。黄金:本周美元指数回落,但短期内金价仍承压。本周美元指数显著回落,金价上行压力有所释放,连续上涨。昨日晚,美国2月ISM非制造业采购经理人指数(PMI)出炉,为55.1,前置为55.2,前值为54.5;加之,美联储近期发言表示如果美国经济数据持续强于预期,就需要调整对未来利率走势的预期,使得金价短期内仍然承压,需要重点关注下周五公布的非农数据。长期来看,美联储若继续维持鹰派加息路径,通胀后续将加速回落,经济衰退风险加大;黄金将迎来新一波上涨。锂:锂盐价格接近外购精矿成本,底部有支撑。周内碳酸锂价格为37万元/吨,下降5.73%。江西宜春锂矿整顿仍在继续,短期供应受到影响。随着下游正极企业开工率的回升,前期原料库存逐渐消耗,近期开始一些刚需采购。目前碳酸锂价格已经达到外采海外锂精矿的成本线,预计后续锂价能够得到支撑。稀土:特斯拉宣布下一代汽车电机放弃稀土永磁,铁氧体永磁有望受益。本周特斯拉动力系统和能源工程高级副总裁德鲁·巴格里诺在公司投资者日活动上表示,特斯拉的下一代永磁电机将完全不使用稀土材料,以降低电子设备的复杂性和成本,我们认为从中短期看稀土永磁仍是性能最优的磁材,特斯拉在研产品性能未必可以比肩,且磁材下游包括风电、工业电机、变频空调等领域,稀土作为我国优势资源,全行业产业链配套齐全,稀土永磁电机仍是目前国内外的主流电机。但长期来看,如特斯拉无稀土电机研发成功,铁氧体永磁作为目前可替代的磁材之一有望受益。锑:供需持续紧张,短期暂稳运行。本周锑锭价格已连续两周保持87000元/吨高位,下游市场以观望为主,存在畏高情绪,另一方面原料供应方惜售情绪较浓,供给仍然偏紧,预计短期仍将保持暂稳运行为主,长期来看在光伏用锑量持续提升的背景下,锑价上涨有强支撑。重点关注建议关注天山铝业、云铝股份、湖南黄金、中矿资源、中钢天源、龙磁科技等。风险提示:宏观经济大幅波动,需求不及预期,供应释放超预期,公司项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

1天前020积分

-

基础化工行业日报:基础化工板块指数下跌,关注麦芽酚涨价 中邮证券 2024-04-17(9页) 附下载

附下载")

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

2.03 MB共9页中文简体

1天前020积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

附下载")

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

1天前015积分

-

宏观研究:一季度出口表现突出,二季度关注基建投资的接力 中邮证券 2024-04-17(20页) 附下载

核心观点2024 年一季度实际 GDP 同比增长 5.3%,超预期修复,好于全年经济增长预期目标,实...

1.03 MB共20页中文简体

1天前015积分

-

3月经济数据解读:复苏初期,指标分化 中邮证券 2024-04-17(14页) 附下载

主要数据一季度GDP同比增长5.3%,前值5.2%,预期4.9%;3月规模以上工业增加值同比增长4....

866.08 KB共14页中文简体

1天前015积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

2天前020积分

-

锌行业报告:海外矿山枯竭,供应瓶颈迎来锌时代中邮证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

2.08 MB共页中文简体

2天前120积分

-

3月新能源车销量点评:春节后消费热情逐步回暖,销量环比高增近90% 中邮证券 2024-04-12(3页) 附下载

附下载")

投资要点3月中国新能源车销量环比增长85%。据中汽协数据,3月份中国新能源车销量88.3万辆,同比增...

288.04 KB共3页中文简体

2天前420积分

-

视觉传感器——人形机器人视觉感知交互硬件 中邮证券 2024-04-16(18页) 附下载

投资要点视觉传感器助力人形机器人感知世界。视觉传感器,即机器视觉旨在利用机器来执行视觉识别和判断任务...

1.01 MB共18页中文简体

2天前020积分

-

汽车智能化月报系列(十四):特斯拉北美FSD月度付费降价50%,小鹏3月XNGP城区智驾月活用户渗透率达82% 国信证券 2024-04-15(74页) 附下载

核心观点从数据流的角度把握汽车智能化核心要素。当前的汽车智能化围绕数据流进行演进,数据流从获取、储存...

11.31 MB共74页中文简体

2天前020积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

2天前220积分

-

农林牧渔行业报告:农林牧渔行业报告价格微跌,产去化预期现分歧 中邮证券 2024-04-14(12页) 附下载

行情回顾:大幅调整本周申万农林牧渔行业指数累计跌6.05%,在31个一级行业中排第30。本周养殖板块...

837.28 KB共12页中文简体

2天前220积分

-

美容护理&纺织服饰周报:毛戈平提交港股IPO,丰泰24Q1收入高单增长 中邮证券 2024-04-15(14页) 附下载

附下载")

投资要点(1)行情回顾:本周(4月8日-4月12日)申万美容护理指数下跌3.98%,申万纺织服饰指数...

514.96 KB共14页中文简体

2天前220积分

-

金属与材料行业周报:金价对利空钝化,涨势延续 天风证券 2024-04-15(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:周内铜价大幅上涨,突破前高,沪铜收盘于7631...

1.3 MB共16页中文简体

2天前220积分

-

基础化工行业周报:麦芽酚、TMA价格大涨,关注TMA投资机会 中邮证券 2024-04-15(16页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底估值触底,2024年需求有望改善,行业估...

1.68 MB共16页中文简体

2天前220积分

-

交通运输行业周报:交通运输行业报告基建特许经营办法落地,“国九条”再提分红监管 中邮证券 2024-04-14(21页) 附下载

板块观点航运板块:集运指数方面,本周SCFI综合指数报1731点,环比跌0.1%。油运方面,本周BD...

680.68 KB共21页中文简体

2天前220积分

-

基础化工行业日报:基础化工板块小幅下跌,关注尿素涨价 中邮证券 2024-04-16(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

483.65 KB共9页中文简体

2天前120积分

-

基础化工行业日报:基础化工指数小幅上涨,关注麦芽酚涨价中邮证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

480.38 KB共页中文简体

2天前220积分

-

基础化工行业日报:基础化工指数小幅下跌,关注TMA涨价 中邮证券 2024-04-14(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.59 KB共9页中文简体

2天前220积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

2天前220积分