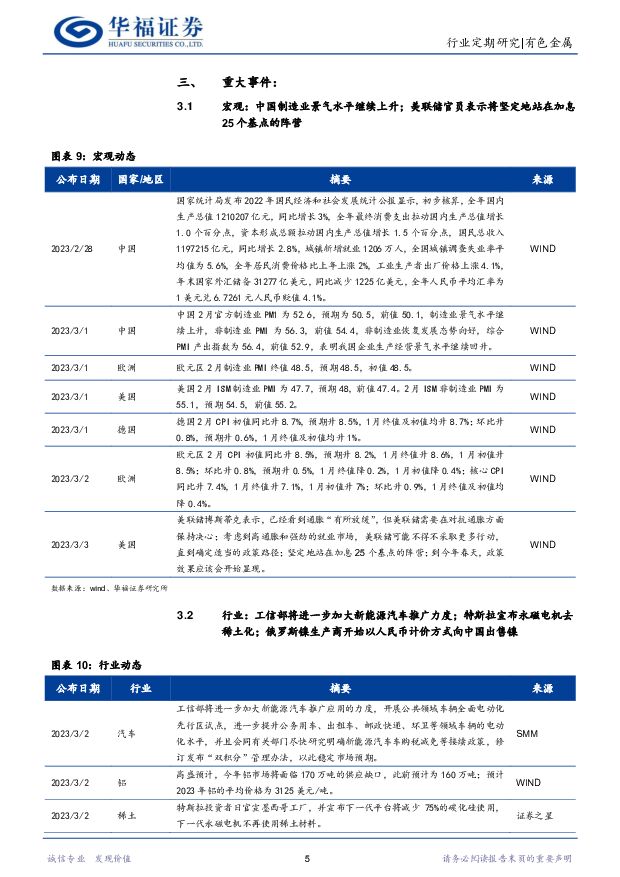

有色金属行业周报:金三小阳春或可期,重点关注电解铝、锑华福证券2023-03-06.pdf

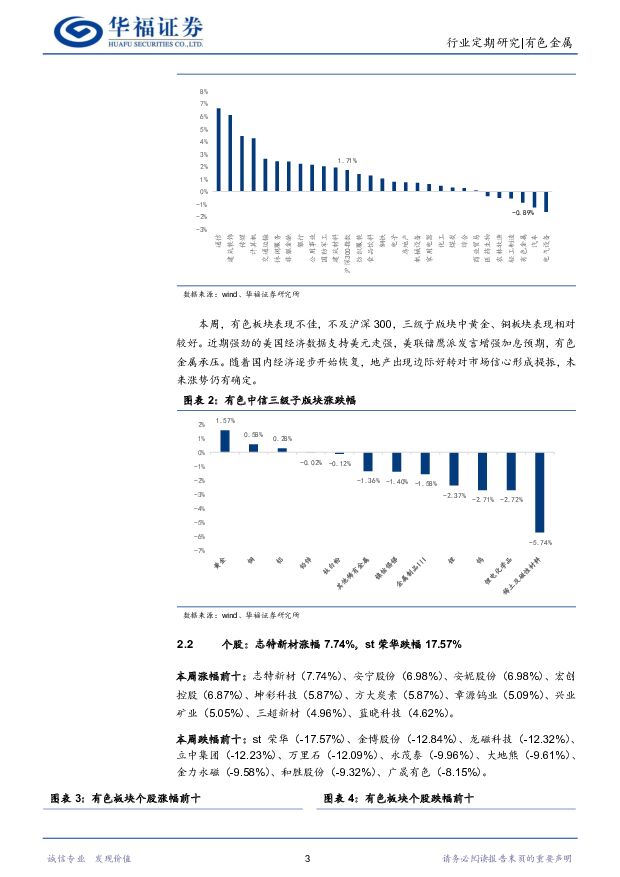

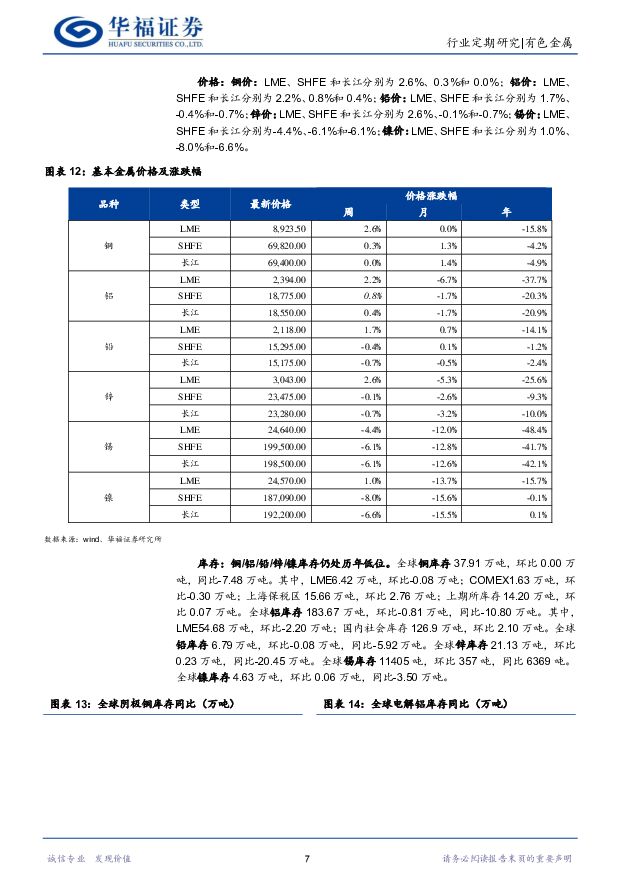

摘要:其他小金属:钼,受下游钢铁招标总量不及预期影响,钼矿需求不佳,钼价承压,海外钼矿供应紧张趋势未变,一旦钢厂需求恢复,支撑价格反弹。钨,原料端供应偏紧状态逐渐缓解,但目前下游消费积极性偏弱,导致钨价小幅下跌,短期内,两会限产会对供应造成一定影响,钨价上涨确定。锑锭,本周锑供需双弱,在高位成本支撑作用下,锑锭价格调整空间有限。长期看,供应端未来增量有限,需求受光伏玻璃提振,锑价打开上行通道。个股:建议关注南化股份(600301)、湖南黄金(002155)、中国稀土(000831)、章源钨业(002378)、翔鹭钨业(002842)、厦门钨业(600549)、洛阳钼业(603993)工业金属:电解铝开启去库周期,铝价上行通道打开。本周LME铝库存持续去库现象表明下游市场逐渐复苏,在供给端持续受到干扰的态势下,需求端逐渐传导,铝价将打开上行通道。个股:关注自备电厂低成本的神火股份(000933)、天山铝业(002532),以及产量供给有弹性的云铝股份(000807),再生/铝加工明泰铝业(601677)、豪美新材(002988),特高压产业链通达股份(002560),汽车产业链立中集团(300428)、银邦股份(300337);其他关注:资源自给率较高的北方铜业(000737),资源仍有潜力并且北铜新材注入后加速下游产业链延伸。新能源金属:下游需求修复加快,锂标的长期有配置价值。宜春市政府对采矿厂进行整顿,供给端扰动加剧,本土锂资源的战略性再次提高。中国2月PMI超预期意味着下游需求修复加快,新能源汽车需求有望恢复高增长,锂精矿价格下跌速度低于锂盐,锂板块的利润逐渐向矿端转移,低成本、开采环境稳定的锂资源标的仍是新能源高成长赛道中的优选配置。个股:稳健关注:天齐锂业(002466)、永兴材料(002756)、藏格矿业(000408);弹性关注:江特电机(002176)、融捷股份(002192)、中矿资源(002738)。其他板块:低成本湿法项目利润长存,关注华友钴业(603799)、力勤资源(2245.Hk)。一周市场回顾:有色(申万)指数跌0.89%,表现弱于沪深300。个股前十:志特新材(7.74%)、安宁股份(6.98%)、安妮股份(6.98%)、宏创控股(6.87%)、坤彩科技(5.87%)、方大炭素(5.87%)、章源钨业(5.09%)、兴业矿业(5.05%)、三超新材(4.96%)、蓝晓科技(4.62%)。风险提示:新能源金属:电动车及储能需求不及预期;基本金属:中国消费修复不及预期;贵金属:美国终端利率超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

附下载")

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

1天前220积分

-

金属镍行业研究:银白璀璨,合金领域的未来新星 头豹词条报告系列 头豹研究院 2024-04-18(19页) 附下载

本文介绍了金属镍行业的主要涉及领域、特点和发展趋势。金属镍在不锈钢制造、合金生产、电池制造等领域都有...

1.88 MB共19页中文简体

1天前220积分

-

微芯生物 西达本胺卷土重来,联合治疗实体瘤潜力巨大 华福证券 2024-04-18(21页) 附下载

微芯生物(688321)投资要点:预计西达本胺血液瘤超10亿销售峰值,实体瘤增加超过20亿销售202...

2.17 MB共21页中文简体

1天前218积分

-

香飘飘 冲泡基本盘持续恢复,即饮成长性亟待释放 华福证券 2024-04-18(3页) 附下载

香飘飘(603711)事件:香飘飘发布23年年报和24年一季报,公司23年实现营收36.25亿元,同...

370.98 KB共3页中文简体

1天前218积分

-

神州细胞 23年报&24年一季报业绩预告点评:营收端持续高增长,实现扭亏为盈拐点已至 华福证券 2024-04-18(3页) 附下载

神州细胞(688520)投资要点:24 年一季度营业收入超 6 亿元, 重组八因子持续快速放量公司 ...

357.21 KB共3页中文简体

1天前218积分

-

天山铝业 公司事件点评报告:一体化布局持续推进,电池箔及氧化铝投产 华鑫证券 2024-04-18(5页) 附下载

附下载")

天山铝业(002532)事件天山铝业发布2023年年度报告:2023年公司营业收入为289.75亿元...

309 KB共5页中文简体

1天前218积分

-

神火股份 公司点评报告:煤铝价格下跌拖累盈利,业绩有望企稳回升 中原证券 2024-04-18(5页) 附下载

附下载")

神火股份(000933)事件:公司发布2023年年报,2023年公司实现营业收入376.25亿元,同...

319.29 KB共5页中文简体

1天前018积分

-

康普化学 北交所信息更新:新能源金属材料研究院落成促研发,2023年利润增长44% 开源证券 2024-04-18(4页) 附下载

康普化学(834033)2023年年报出炉,归母净利润同比增长44%,毛利率增加5.28个百分点全球...

651.37 KB共4页中文简体

1天前218积分

-

非金属新材料行业深度研究:AI赋能人形机器人,PEEK及碳纤维或迎新增长极 天风证券 2024-04-17(23页) 附下载

附下载")

AI赋能人形机器人,或开启产业化元年2023年12月,特斯拉发布人形机器人OptimusGen2,相...

2.12 MB共23页中文简体

2天前020积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

2天前220积分

-

央行连续17个月增持黄金,贵金属价格有望上行 海通国际 2024-04-17(39页) 附下载

投资要点贵金属:央行连续17个月增持黄金。4月12日伦敦现货黄金、白银价格分别为2401.50美元/...

11.06 MB共39页中文简体

2天前215积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

煤炭行业周报:焦炭八轮提降落地,下游需求逐渐明确华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

8.94 MB共页中文简体

3天前220积分

-

钢铁与大宗商品行业周报:多因素共振,有色金属强势上行 国海证券 2024-04-15(33页) 附下载

附下载")

投资要点欧美货币政策或在2024年6月出现分化。4月5日,美国劳工数据显示美国3月非农数据超预期增加...

11.53 MB共33页中文简体

3天前220积分

-

美国医疗行业系列研究(二)——DRG对美国医疗行业的影响如何?对国内有何启示? 华福证券 2024-04-16(58页) 附下载

投资要点本篇报告作为我们对美国医疗行业系列研究的第二篇,将主要分析DRG对美国医疗行业产业链各环节的...

3.74 MB共58页中文简体

3天前020积分

-

钢铁行业周报:供需关系持续改善,蓄势回升动能增强华福证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

6.97 MB共页中文简体

3天前220积分

-

交通运输行业高股息透视:利率下行期,寻找交运赛道优质高股息资产 华福证券 2024-04-15(25页) 附下载

经济弱复苏下,国债收益率不断下行,股债息差持续扩大,高反息资产图兴饭估值的防种属性、高膜息的绝对收益...

2.37 MB共25页中文简体

3天前220积分

-

交通运输行业周报:五一中长航线需求旺盛,出境游市场可期 华福证券 2024-04-15(14页) 附下载

投资要点:航运板块:本周原油轮运价走势分化,成品油持续回落,干散走势分化,外贸集运复苏平稳,内贸集运...

2.01 MB共14页中文简体

3天前220积分

-

金属与材料行业周报:金价对利空钝化,涨势延续 天风证券 2024-04-15(16页) 附下载

附下载")

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:周内铜价大幅上涨,突破前高,沪铜收盘于7631...

1.3 MB共16页中文简体

3天前220积分

-

非金属建材周报(24年第15周):长江沿江水泥熟料提价,玻纤价格继续调涨 国信证券 2024-04-15(19页) 附下载

核心观点北京、广州等提高公积金贷款额度,有利于提振刚需和改善性购房积极性。2024年4月8日,北京和...

2.64 MB共19页中文简体

3天前220积分