恩捷股份2022年年报点评:多因素影响下盈利短期承压,龙头地位稳固强者恒强华福证券2023-03-06.pdf

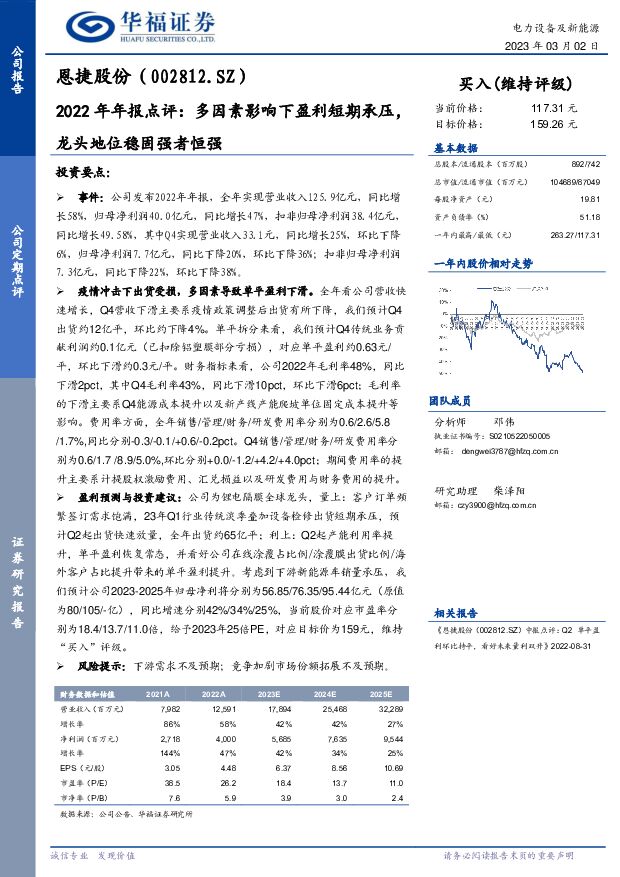

摘要:恩捷股份(002812)投资要点:事件: 公司发布2022年年报,全年实现营业收入125.9亿元,同比增长58%,归母净利润40.0亿元,同比增长47%,扣非归母净利润38.4亿元,同比增长49.58%,其中Q4实现营业收入33.1元,同比增长25%, 环比下降6%, 归母净利润7.7亿元,同比下降20%, 环比下降36%; 扣非归母净利润7.3亿元,同比下降22%,环比下降38%。疫情冲击下出货受损,多因素导致单平盈利下滑。 全年看公司营收快速增长, Q4营收下滑主要系疫情政策调整后出货有所下降,我们预计Q4出货约12亿平,环比约下降4%。 单平拆分来看,我们预计Q4传统业务贡献利润约0.1亿元(已扣除铝塑膜部分亏损),对应单平盈利约0.63元/平,环比下滑约0.3元/平。财务指标来看, 公司2022年毛利率48%,同比下滑2pct, 其中Q4毛利率43%,同比下滑10pct,环比下滑6pct;毛利率的下滑主要系Q4能源成本提升以及新产线产能爬坡单位固定成本提升等影响。费用率方面, 全年销售/管理/财务/研发费用率分别为0.6/2.6/5.8/1.7%,同比分别-0.3/-0.1/+0.6/-0.2pct。 Q4销售/管理/财务/研发费用率分别为0.6/1.7 /8.9/5.0%,环比分别+0.0/-1.2/+4.2/+4.0pct;期间费用率的提升主要系计提股权激励费用、汇兑损益以及研发费用与财务费用的提升。盈利预测与投资建议: 公司为锂电隔膜全球龙头, 量上:客户订单频繁签订需求饱满, 23年Q1行业传统淡季叠加设备检修出货短期承压, 预计Q2起出货快速放量,全年出货约65亿平;利上: Q2起产能利用率提升,单平盈利恢复常态, 并看好公司在线涂覆占比例/涂覆膜出货比例/海外客户占比提升带来的单平盈利提升。 考虑到下游新能源车销量承压, 我们预计公司2023-2025年归母净利将分别为56.85/76.35/95.44亿元(原值为80/105/-亿) , 同比增速分别42%/34%/25%, 当前股价对应市盈率分别为18.4/13.7/11.0倍, 给予2023年25倍PE,对应目标价为159元, 维持“买入” 评级。风险提示: 下游需求不及预期; 竞争加剧市场份额拓展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药生物:医药行情才刚开始,亦可关注国药系变化 华福证券 2024-04-29(15页) 附下载

附下载")

投资要点:行情回顾:本周(4.22-4.26)中信医药生物板块指数上升4.6%,跑赢沪深300指数3...

1.9 MB共15页中文简体

1天前29220积分

-

锂产业链月度追踪:3月排产大增以及补库需求或致供小于需,供给增速大于需求增速锂价或将趋弱 华福证券 2024-04-29(18页) 附下载

投资要点:锂矿:3月进口3.8万吨LCE,环比+43%,同比-6%。其中,澳大利亚2.29万吨LCE...

2.3 MB共18页中文简体

1天前51320积分

-

电子行业周报:HBM存储战略要地,大厂加速布局 华福证券 2024-04-29(14页) 附下载

投资要点:AI的火热,除了推升GPU需求猛进以外,背后的重要存储技术HBM也在过去几年冲上了风口浪尖...

1.62 MB共14页中文简体

1天前31720积分

-

非银行业周报:打造金融“国家队”,看好国央企金融价值重估 华福证券 2024-04-29(9页) 附下载

附下载")

本周观点:本周各险企陆续披露一季报,从平安、太保、国寿来看,净利润表现扭转前期市场担忧,NBV普遍延...

995.06 KB共9页中文简体

1天前24120积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

1天前66420积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

1天前62120积分

-

五粮液 2023年顺利收官,量价齐增仍可期 华福证券 2024-04-29(3页) 附下载

五粮液(000858)事件:公司发布23年年报及24Q1季报。23年公司实现营收832.72亿元,同...

356.18 KB共3页中文简体

1天前56418积分

-

千味央厨 Q1业绩波动不改长期价值,回购注销夯实底部信心 华福证券 2024-04-29(3页) 附下载

千味央厨(001215)事件: 公司披露 23 年年报及 24 年一季报: 23 年全年公司实现营收...

497.4 KB共3页中文简体

1天前19718积分

-

立中集团 2023年年报点评:业绩符合预期,免热合金龙头稳步发力 华福证券 2024-04-29(3页) 附下载

立中集团(300428)投资要点:事件: 公司发布2023年年报: 2023全年公司实现营业收入23...

414.11 KB共3页中文简体

1天前99118积分

-

华厦眼科 23年业绩高增长,Q1业绩符合预期 华福证券 2024-04-29(3页) 附下载

华厦眼科(301267)投资要点:事件:公司公布2023年年报及2024年一季报,2023年公司实现...

524.94 KB共3页中文简体

1天前73318积分

-

华光环能 23年业绩稳中有升,期待电解槽与火改放量 华福证券 2024-04-29(3页) 附下载

华光环能(600475)事件:公司发布2023年年报和2024年一季报,2023年公司实现营业收入1...

602.66 KB共3页中文简体

1天前31218积分

-

恩捷股份 业绩短期承压,海外产能布局加速 信达证券 2024-04-29(5页) 附下载

恩捷股份(002812)事件: 公司 2023 年实现营业收入 120.42 亿元,同比-4.3...

386.72 KB共5页中文简体

1天前65618积分

-

潮宏基 23年净开店241家,24Q1高基数下稳健增长 华福证券 2024-04-29(3页) 附下载

潮宏基(002345)投资要点:公司营收和利润端稳健增长,每股分红提升至0.25元。23年公司实现营...

389.04 KB共3页中文简体

1天前88818积分

-

工业企业利润数据点评:增速短期回落,高技术制造业增长快 华福证券 2024-04-29(9页) 附下载

事件:1-3月份,全国规模以上工业企业实现利润总额15055.3亿元,同比增长4.3%,增速短期回落...

1.45 MB共9页中文简体

1天前52215积分

-

A股周观察:经济波折复苏,关注结构性机会 华福证券 2024-04-29(11页) 附下载

投资要点:本周EPMI与规模以上工业企业利润数据公布,显示中国经济仍在波折复苏的阶段。本周EPMI数...

2.13 MB共11页中文简体

1天前98910积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

2天前40020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

2天前57120积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

2天前46220积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

2天前32920积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

2天前37720积分