中船科技并购信息更新,风电资产估值上升,重组有望加速山西证券2023-03-03.pdf

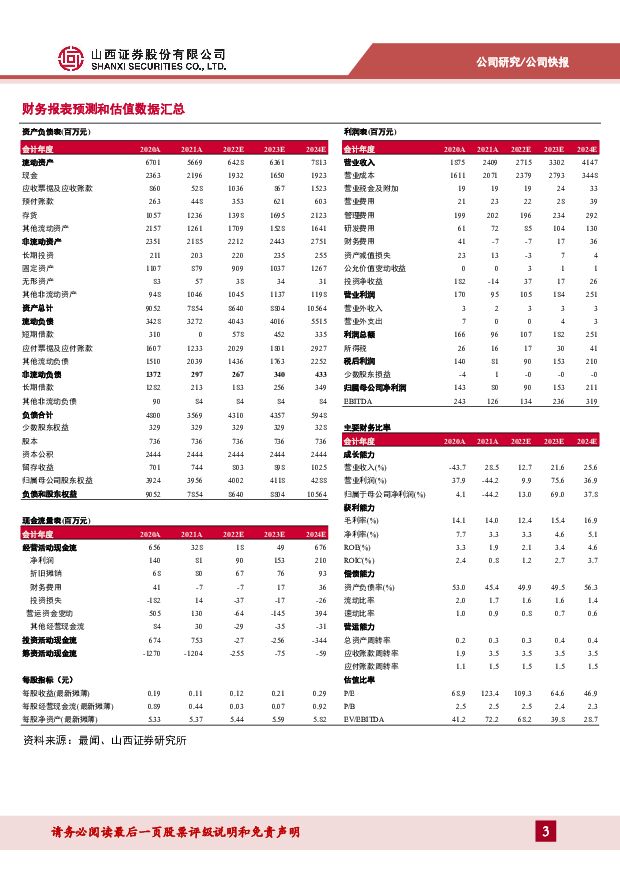

摘要:中船科技(600072)事件描述2023年3月2日,公司召开第九届董事会第十八次会议,审议通过了根据《上市公司重大资产重组管理办法》《公开发行证券的公司信息披露内容与格式准则第26号——上市公司重大资产重组》等全面注册制规则要求修订的《中船科技股份有限公司发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)(修订稿)》,并发布公告。事件点评回应监管意见,信息详实清晰,推进并购进行。2022年11月22日,证监会就公司发行股份购买资产并募集配套资金的申请给出意见,对标的公司财务情况、关联交易、股权结构、风险提示等方面提出补充信息要求。此后,公司于2023年1月17日向证监会申请暂时中止审查发行股份购买资产核准项目,并购审查与进度一度搁置。此次公司再度公告相关内容,在重大事项与重大风险提示、交易、发行与标的公司概况、合规与财务分析和经营情况讨论等方面做出重要更新与披露,公司信息披露进一步完善,继续并购审查,有望加速并购进度。新增补充资产估值数据,风电资产价值稳步上升。公司补充了标的资产以2022年6月30日为基准日的评估值。其中,在“抢装潮”后2022年风电装机规模下行的情况下,中船风电估值上升约4亿元,新疆海为与洛阳双瑞估值略微降低,标的公司资产估值总计上升3.6亿元,本次收购仍以2021年12月31日估值锚定的原先对价收购,上市公司有望获得2022年风电资产的增值溢价。2023年风电招标景气持续,海风价格企稳,中国海装长期受益。2023年1月与2月,海上风电招标2.15GW,1月与2月含塔筒均价分别为4148元/kw和3668元/kw,基本维持了2022年四季度以来的价格水平,逐渐企稳。陆上风电招标总计8.87GW,1月与2月含塔筒均价分别为2069元/kw与1702元/kw。标的公司中国海装研发实力雄厚,于2023年1月下线18MW海风机组,速度为国内最快,有望在中长期的海风降本竞争中占据优势。此外,中国海装完成的“扶摇号”漂浮式风电示范平台,在深远海领域技术领先。子公司在叶片、主控系统等方面为风电机组整体设计与制造提供一体化支持,有利于公司成本控制与最新机组的快速量产,在海风装机领域优势较大。投资建议目前并购重组仍在进行,上市公司与标的公司暂未并表。预计公司2022-2024年归母公司净利润0.90/1.53/2.11亿元,同比增长13.0%/69.0%/37.8%,对应EPS为0.12/0.21/0.29元,PE为109.3/64.6/46.9倍。如公司并购重组成功,公司将以11.39元/股新增发行7.68亿股份,并购后公司总股份将增至15.04亿股,直接或间接完成对中国海装、中船风电、新疆海为、洛阳双瑞和凌久电气的全资控股。基于海风规划与招标需求带动海风行业装机需求提高,以及预期风电场开发业务稳定推进,我们预计公司新增风电业务在2022-2024年归母净利润6.06/8.65/11.92亿元,同比增长12.4%/42.7%/37.7%,以收购对价对应的PE为15.2/10.6/7.7倍。考虑到以收购对价计算的误差以及公司各业务之间成长性的差异,我们采用PB估值。根据2023年同业可比公司的平均PB为2.52,我们认为如果公司并购成功,风电资产注入上市公司后,业绩维持预期增速,PB估值将有望对标同业可比公司。因此我们给予公司2023年新增风电业务估值在180-200亿元,预计并购成功后2023年目标市值260-280亿元,维持“买入-B”评级。风险提示并购与募集资金失败或进度不及预期风险;风电新增装机不及预期风险;关联交易风险;原材料价格波动风险;疫情风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信周跟踪:中国移动发布AI服务器集采大标,光模块无源器件供应出现紧张 山西证券 2024-04-23(19页) 附下载

附下载")

投资要点行业动向:1、中国移动4月18日发布《2024至2025年新型智算中心采购招标公告》采购AI...

1.16 MB共19页中文简体

1天前220积分

-

拓斯达 战略转型致收入短期承压,三大产品出货量大幅提升 山西证券 2024-04-23(6页) 附下载

附下载")

拓斯达(300607)事件描述公司披露2023年年度报告:报告期内,公司实现营业收入45.53亿元,...

429.67 KB共6页中文简体

1天前218积分

-

潞安环能 高分红延续,关注冶金煤价回升带来业绩修复 山西证券 2024-04-23(5页) 附下载

潞安环能(601699)事件描述公司发布2023年年度报告&2024年一季度报告:2023年公司实现...

417.06 KB共5页中文简体

1天前218积分

-

金石资源 新项目持续贡献利润,Q1业绩同比大幅增长 山西证券 2024-04-23(5页) 附下载

金石资源(603505)事件描述公司发布2024年第一季度报告,实现营收4.48亿元,同比增加166...

414.23 KB共5页中文简体

1天前218积分

-

2024年二季度及中期国内经济展望:阶段性改善和波折复苏 山西证券 2024-04-23(32页) 附下载

二季度展望:阶段性改善二季度经济有望延续改善,政策驱动领域是亮点。第一,今年政策组合是“积极财政政策...

2.71 MB共32页中文简体

1天前215积分

-

煤炭行业周报:基建预期提振叠加低库存,炼焦煤价格如期反弹 山西证券 2024-04-22(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:港口库存走低,港口煤价反弹。上周煤炭产地安监严格常态化,产地煤炭供应变化...

7.84 MB共20页中文简体

2天前020积分

-

农业行业周报:建议重视融资端对生猪产能去化趋势的影响 山西证券 2024-04-22(20页) 附下载

附下载")

本周(4月15日-4月21日)沪深300指数涨跌幅为1.89%,农林牧渔板块涨跌幅为-0.86%,板...

4.32 MB共20页中文简体

2天前220积分

-

消费者服务行业周报:五一旅游热度稳中有增,出境游、入境游订单增长明显 山西证券 2024-04-22(11页) 附下载

本周主要观点及投资建议五一旅游热度在去年高位基础上稳中有增,出境游、入境游订单增长明显。与清明假期中...

740.87 KB共11页中文简体

2天前220积分

-

纺织服装行业周报:Adidas上调2024年业绩预期,国际运动品牌收入指引梳理 山西证券 2024-04-22(20页) 附下载

投资要点本周观察:Adidas公布2024Q1初步业绩及国际品牌服饰公司收入指引梳理Adidas公布...

2.75 MB共20页中文简体

2天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

2天前220积分

-

家用电器行业周报:家电板块估值中枢提升,关注一季报业绩表现 信达证券 2024-04-22(13页) 附下载

附下载")

本期内容提要:根据苏宁易购一季度数据显示,零售云超万家门店零售规模同比增长17%,新开门店415家,...

888.2 KB共13页中文简体

2天前220积分

-

电气设备行业周报:中国风能专委会,欧盟对中国风电机组补贴调查是贸易保护行为 德邦证券 2024-04-22(14页) 附下载

投资要点:欧盟对中国风电机组发起补贴调查。2024年4月9日,欧盟委员会负责竞争事务的执行副主席Ma...

1.71 MB共14页中文简体

2天前220积分

-

电子周跟踪:华为P70系列开售,台积电指引AI需求依旧强劲 山西证券 2024-04-22(14页) 附下载

投资要点市场整体:本周(2024.04.15-2024.04.19)市场普遍下跌。上证指数涨1.52...

1.63 MB共14页中文简体

2天前120积分

-

电力设备及新能源行业周报:多省进行电网设备改造升级,CWEA发布《2023年中国风电吊装容量简报》 中国银河 2024-04-22(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.89%;创业板指数涨幅为-0.39%;电新指数本周涨...

1.39 MB共24页中文简体

2天前020积分

-

兴瑞科技 深耕精密制造,汽车电子驱动公司稳健增长 山西证券 2024-04-22(13页) 附下载

附下载")

兴瑞科技(002937)投资要点:公司发布2023年年报,同时发布2024年财务预算报告。2023公...

1.25 MB共13页中文简体

2天前118积分

-

颀中科技 产品结构持续优化,2024Q1延续2023年复苏态势 山西证券 2024-04-22(5页) 附下载

颀中科技(688352)事件描述近日,公司发布2023年年报和2024年一季报。2023年公司实现营...

433.94 KB共5页中文简体

2天前218积分

-

珀莱雅 公司主品牌营收突破70亿元,盈利能力持续提升 山西证券 2024-04-22(5页) 附下载

珀莱雅(603605)事件描述公司发布2023年财务报告,期内实现营收89.05亿元/+39.45%...

408.51 KB共5页中文简体

2天前118积分

-

华阳股份 分红比例超预期提高,在建产能及转型持续推进 山西证券 2024-04-22(5页) 附下载

华阳股份(600348)事件描述公司发布2023年年度报告。2023年公司实现营业收入285.18亿...

419.49 KB共5页中文简体

2天前218积分

-

海外经济周观察 山西证券 2024-04-22(9页) 附下载

投资要点:美国:3月零售销售再超预期,降息预期再调整(1)央行动态在连续的CPI数据超预期后,美联储...

1.2 MB共9页中文简体

2天前215积分

-

估值周报:微盘股大跌,全球风险资产普跌 西南证券 2024-04-22(15页) 附下载

摘要本周万得全A下跌0.33%,全部A股PE(TTM)较上周上升0.11至16.57,1年/3年/5...

2.86 MB共15页中文简体

2天前210积分