中科创达疫情及全球经济影响Q4表现,智能汽车业务高增持续财通证券2023-03-03.pdf

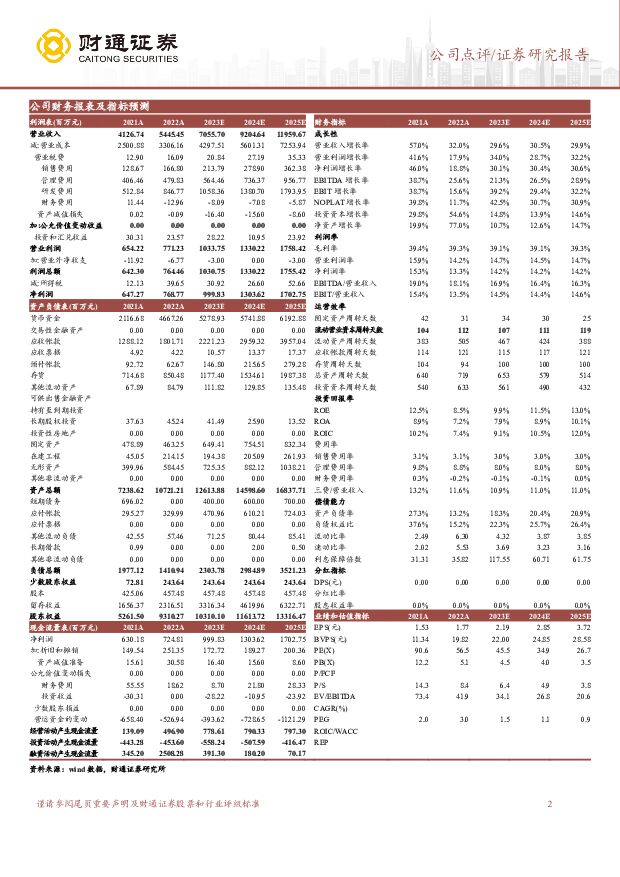

摘要:中科创达(300496)事件:2023年2月27日晚,中科创达披露2022年年报。公司营业收入为54.45亿元、归母净利润为7.69亿元,较上年的同期分别增长31.96%、18.77%;扣非归母净利润较上年同期增长17.33%。2022Q4项目及订单交付受疫情影响。2022年公司收入成长减速(前三季度yoy+44%)主要受到Q4影响,公司2022年Q4实现收入15.91亿元,同比增长9%。2022Q4国内疫情影响下公司项目交付类业务受到明显影响,现场工作进度延后。此外,公司物联网业务下游以海外消费为主,受全球经济下行影响。我们认为,公司延后的项目将在2023年Q1进行交付、确认收入。研发投入持续,沉淀技术平台化能力。2022年研发费用率达到15.6%,同比增长3.2pct。公司2022年研发投入占总营收比例达到22%,同比增长2pct;研发资本化率为30%,同比下降8pct。公司作为全球领先的智能操作系统产品和技术提供商,坚持投入沉淀技术平台化能力,2022年在人工智能、边缘计算、多模态融合等方面的研发投入达到8.47亿元。智能汽车、物联网业务高增长持续。2022年公司智能汽车、物联网、软件业务收入分别实现17.9、17.6、18.9亿元,分别同比增长46%、39%、16%。智能汽车、物联网等智能化新方向维持高增长,软件业务在全球智能手机行业下行背景下维持同比正增,体现了公司在智能化领域的卡位优势。投资建议:公司依托核心竞争壁垒,长效受益于下游产业智能化变革,汽车、物联网等行业景气度高,智能软件业务稳步成长,智能化市场空间广阔。我们预计公司2023-2025年分别实现收入70.56、92.05、119.60亿元,实现归母净利润10.00、13.04、17.03亿元,对应当前PE估值分别为46x、35x、27x,维持“增持”评级。风险提示:汽车智能化发展不及预期风险;物联网行业发展不及预期风险;传统手机业务模式出现变化的风险;宏观经济下行风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前220积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前220积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

附下载")

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前220积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

附下载")

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前218积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前218积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前218积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分

-

神州数码 公司信息更新报告:战略业务重点突破,积极开拓国际化与汽车市场 开源证券 2024-04-28(4页) 附下载

神州数码(000034)国内IT产品、技术解决方案和服务商,维持“买入”评级我们维持公司2024-2...

825.67 KB共4页中文简体

1天前018积分

-

建邦科技 北交所信息更新:积极布局汽车电子自产化,有望搭乘美国市场线上化、国内汽配集中化趋势 开源证券 2024-04-26(4页) 附下载

建邦科技(837242)客户拓展与产品研发并重, 2023 年归母净利润同比增长 38%、 2024...

827.1 KB共4页中文简体

1天前218积分

-

瀚川智能 公司事件点评报告:单季度利润环比扭亏,汽车电动化趋势助力公司业绩增长 华鑫证券 2024-04-26(5页) 附下载

瀚川智能(688022)事件瀚川智能发布24Q1季报:24Q1实现营业收入2.67亿元(同比+46....

313.65 KB共5页中文简体

1天前018积分

-

电连技术 业绩持续超预期,消费电子与汽车共振 天风证券 2024-04-26(3页) 附下载

电连技术(300679)事件:电连技术发布2023年年报及2024Q1季报,实现收入31.29亿元和...

682.44 KB共3页中文简体

1天前018积分