保险板块异动点评:添酒回灯重开宴东吴证券2023-03-02.pdf

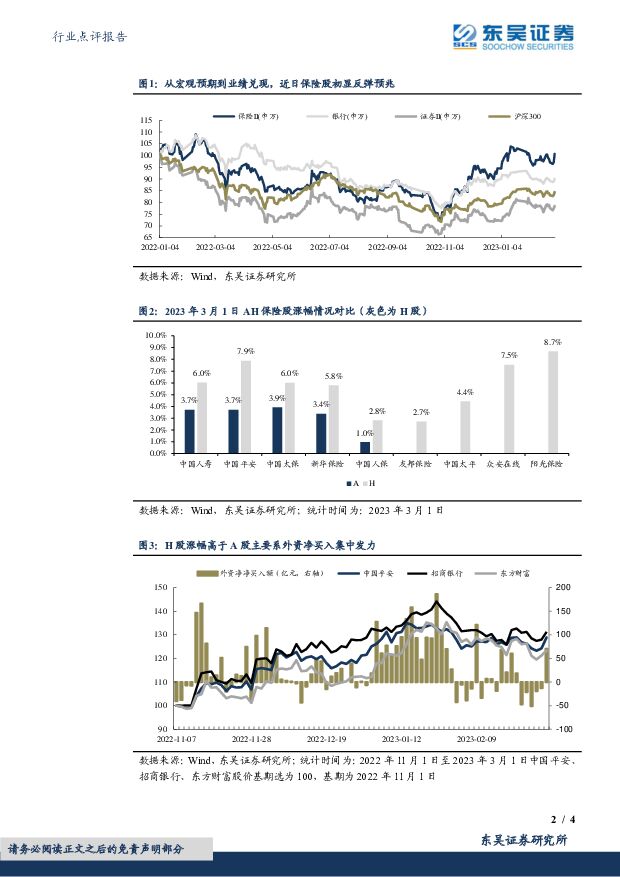

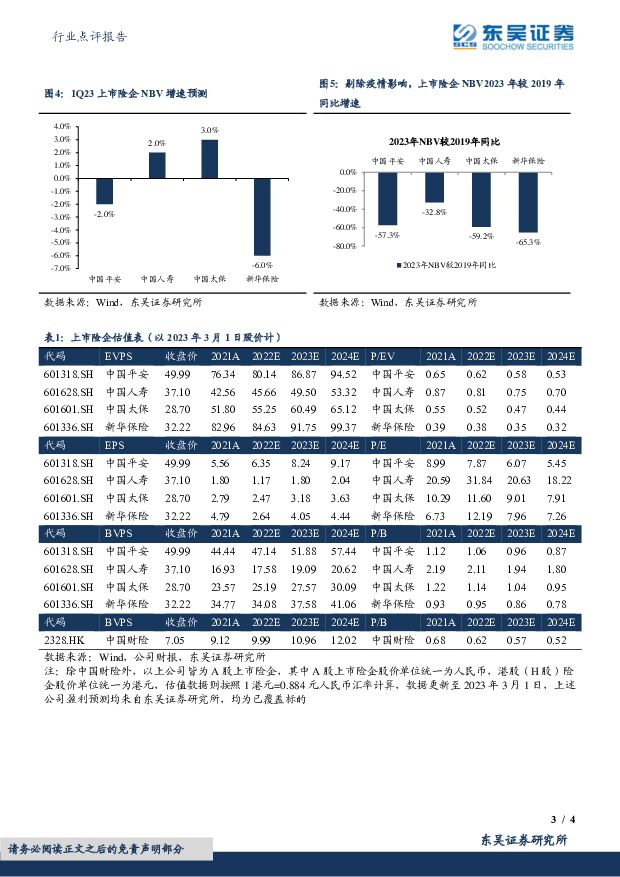

摘要:投资要点事件:今日(2023年3月1日),保险板块出现较强反弹,其中A股保险板块上涨3.7%,H股保险板块上涨4.8%。整体来看,主要原因包括:1)2月PMI大超预期,叠加节后二手房销售数据持续回暖,市场对经济复苏信心进一步确认;2)全天北向资金流入逾70亿元;3)头部险企2月新单数据受春节错位时点影响消除叠加二次开门红推动,数据边际好转,市场逐步上修1Q23上市险企NBV增速。宏观预期持续向好,资产端复苏仍为当前上涨核心逻辑,长端利率仍是胜负手,关注3.0%整数关口信号意义。长端利率迭创新高,破3%只是时间问题。我们在年度策略中旗帜鲜明提出资产端底部反转是短期估值修复的核心。当前10年期国债到期收益率迭创年内反弹新高,保险股长期利率假设仍处于极低水平,长端利率提升托底保险股估值水平。2月PMI指数大超预期,制造业PMI升至近10年新高,2月份制造业PMI为52.6%,非制造业为56.3%。随着稳经济政策措施不断发力,叠加疫情放开影响不断深化,我国经济景气水平持续回升,宏观预期持续向好。地产高频数据表现超预期,百强房企销售业绩释放积极信号。2022年末以来,地产纾困政策渐次落地,政策导向彻底扭转。受疫情放开及春节靠前影响,购房需求积压至2月释放,重点城市市场活跃度回升带动全国市场信心修复,各地供需两端政策持续改善优化之下,全国房地产市场有望企稳,地产政策风险这一板块估值掣肘有望逐步消退。负债端仍处于改善过渡期,春节错位、二阶段开门红促同比改善。疫情感染扰动叠加春节假期代理人展业受限,2023年1月新单数据同比增速前高后低。随着疫情放开影响不断深化,代理人逐步复工复产,春节基数效应消除,各大险企积极备战二阶段开门红,需求有望进一步释放,负债端业绩表现有望实现同比改善。我们预计1Q23上市险企NBV增速基本持平,我们预计1Q23上市险企NBV增速排序为:太保(+3%)>国寿(+2%)>平安(-2%)>新华(-6%),全年上市险企维持5%左右正增长判断不变。寿险短期承压不改负债端复苏大势,2023年业务节奏预测:“年初负增长压力延续——年中低基数轻装上阵——下半年明确拐点”。投资建议:添酒回灯重开宴。从宏观预期到业绩兑现,近日保险股初显持续反弹预兆,板块上涨核心逻辑在于资产端复苏。长端利率是本轮寿险反弹的胜负手。外资搭台内资唱戏,年初股市开门红推升β外溢。负债端复苏仍处于过渡阶段,拐点有望于2Q23显现,我国经济韧性强、潜力大、活力足,长期向好的基本面没有变,人身险市场长期空间依旧广阔。个股推荐顺序:中国太保、中国人寿和中国平安。风险提示:疫情感染高峰复发难以预期;寿险业转型持续低于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

2小时前35820积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2小时前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2小时前82020积分

-

食品饮料行业周报:头部白酒品牌业绩良好,大众品不乏亮点 上海证券 2024-04-29(26页) 附下载

投资要点:本周行业要闻:1)1-3月规上企业白酒产量增长6%:国家统计局发布数据显示,3月,中国规模...

1.21 MB共26页中文简体

2小时前79420积分

-

食品饮料行业周观点:白酒板块上行,食饮龙头企业业绩喜人 万联证券 2024-04-29(11页) 附下载

行业核心观点:上周食品饮料板块上涨4.01%,于申万31个子行业中位列第7。上周(2024年4月22...

1.14 MB共11页中文简体

2小时前86920积分

-

食品饮料行业周报:白酒龙头韧性强劲,关注绩优方向 东海证券 2024-04-29(11页) 附下载

投资要点:二级市场表现:上周食品饮料板块上涨4.01%,跑赢沪深300指数2.81个百分点,在31个...

1.08 MB共11页中文简体

2小时前14420积分

-

食品饮料行业周报:白酒1季度业绩增速较快,2季度需观察商务和宴席需求的恢复情况 中银证券 2024-04-29(15页) 附下载

上周食品饮料板块涨跌幅为+4.0%,跑赢沪深300(+1.2%),在各行业中排名靠前。白酒1季度业绩...

910.97 KB共15页中文简体

2小时前70620积分

-

果酒:近年崛起的时尚酒类,看头部企业如何做好品牌化与高端化 头豹词条报告系列 头豹研究院 2024-04-29(15页) 附下载

果酒是以果品为原料,通过在鲜果或干制品中加入辅料,选取专用菌种进行发酵制造出来的一种酒,因其口感好、...

2.19 MB共15页中文简体

2小时前19620积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

2小时前90120积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

2小时前11120积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

2小时前77320积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

2小时前63420积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

2小时前98220积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

2小时前67620积分

-

中矿资源 2023年年报及2024年一季报点评:Q1出货超预期,Bikita降本成效显著 东吴证券 2024-04-29(4页) 附下载

中矿资源(002738)投资要点23年和24Q1业绩符合预期,24Q1归母净利环比实现高增。公司23...

525.41 KB共4页中文简体

2小时前89118积分

-

中国巨石 2024年一季报点评:业绩底部明确,行业复价下公司盈利有望修复 东吴证券 2024-04-29(3页) 附下载

中国巨石(600176)投资要点事件:公司披露2024年一季报,24Q1分别实现营业收入/归母净利润...

493.19 KB共3页中文简体

2小时前74818积分

-

中国黄金 2023年报&2024一季报点评:2024Q1归母净利同比+21%,加盟渠道拓店效果显著 东吴证券 2024-04-29(3页) 附下载

中国黄金(600916)投资要点2023年全年归母净利润同比+27.2%:2023年公司实现收入56...

494.25 KB共3页中文简体

2小时前61918积分

-

中国石化 2024年一季报点评:经营情况整体向好,高股息率突出 东吴证券 2024-04-29(3页) 附下载

中国石化(600028)投资要点事件:公司发布2024年一季度报告:在中国准则下,中石化A股实现营业...

505.12 KB共3页中文简体

2小时前44518积分

-

宇通客车 2024年一季报点评:出口驱动业绩高兑现,Q1业绩再超预期! 东吴证券 2024-04-29(3页) 附下载

宇通客车(600066)投资要点公司公告:公司发布2024年一季报,营业收入为66.2亿元,同环比+...

496.89 KB共3页中文简体

2小时前46518积分

-

迎驾贡酒 一季度收入增长21%,洞藏系列延续增长 国信证券 2024-04-29(6页) 附下载

迎驾贡酒(603198)核心观点2023年业绩继续高增长,预计洞藏系列占比提升至50%+。2023年...

741.11 KB共6页中文简体

2小时前65518积分