骆驼股份投资建设低压及储能锂电池生产基地,完善公司产业布局国信证券2023-03-02.pdf

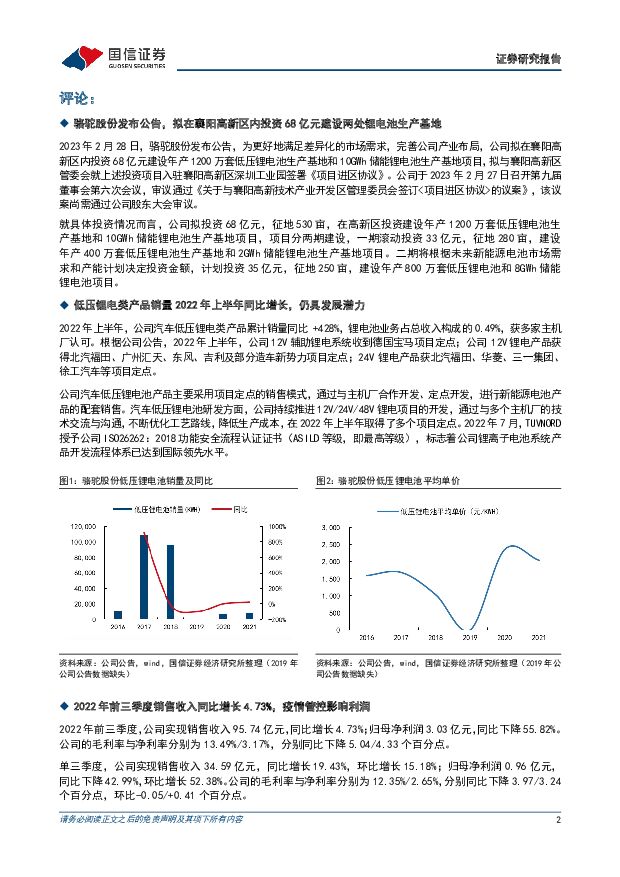

摘要:骆驼股份(601311)事项:2月28日,骆驼股份发布公告,拟在襄阳高新区内投资68亿元建设两处锂电池生产基地。为更好地满足差异化的市场需求,完善公司产业布局,公司拟在襄阳高新区内投资68亿元建设年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目。项目一期滚动投资33亿元,征地280亩,建设年产400万套低压锂电和2GWH储能锂电。项目二期根据市场需求和产能计划决定投资金额,计划投资35亿元,征地250亩,建设年产800万套低压锂电和8GWH储能锂电。国信汽车观点:骆驼股份是起动电池龙头企业(2022年OEM市占率49%、AM市占率29%),布局铅酸电池循环产业链(生产-销售-回收-再制造)和新能源电池循环产业链,发力于前装、后装、海外三大市场。公司致力于成为全球汽车低压电池全方位解决方案龙头企业,从铅酸蓄电池、新能源电池、海外市场、创新孵化四维度明确发展目标,力争到2025年在营收规模上“再造一个骆驼”,实现营业收入突破200亿元的战略目标。本次公司拟在襄阳高新区内投资建设年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目,有利于更好地满足差异化的市场需求,完善公司产业布局。根据公司公告,2022年上半年,公司12V辅助锂电系统收到德国宝马项目定点;公司12V锂电产品获得北汽福田、广州汇天、东风、吉利及部分造车新势力项目定点;24V锂电产品获北汽福田、华菱、三一集团、徐工汽车等项目定点。由于2022年全国多地疫情管控较为严格,影响了公司的交付周期与交付成本。我们下调盈利预测,预计2022/2023/2024年公司的归母净利润分别为4.94/9.04/11.97亿元,对应EPS分别为0.44/0.81/1.07元,对应PE分别为21/12/9倍,维持“买入”评级。评论:骆驼股份发布公告,拟在襄阳高新区内投资68亿元建设两处锂电池生产基地2023年2月28日,骆驼股份发布公告,为更好地满足差异化的市场需求,完善公司产业布局,公司拟在襄阳高新区内投资68亿元建设年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目,拟与襄阳高新区管委会就上述投资项目入驻襄阳高新区深圳工业园签署《项目进区协议》。公司于2023年2月27日召开第九届董事会第六次会议,审议通过《关于与襄阳高新技术产业开发区管理委员会签订<项目进区协议>的议案》,该议案尚需通过公司股东大会审议。就具体投资情况而言,公司拟投资68亿元,征地530亩,在高新区投资建设年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目,项目分两期建设,一期滚动投资33亿元,征地280亩,建设年产400万套低压锂电池生产基地和2GWh储能锂电池生产基地项目。二期将根据未来新能源电池市场需求和产能计划决定投资金额,计划投资35亿元,征地250亩,建设年产800万套低压锂电池和8GWh储能锂电池项目。低压锂电类产品销量2022年上半年同比增长,仍具发展潜力2022年上半年,公司汽车低压锂电类产品累计销量同比+428%,锂电池业务占总收入构成的0.49%,获多家主机厂认可。根据公司公告,2022年上半年,公司12V辅助锂电系统收到德国宝马项目定点;公司12V锂电产品获得北汽福田、广州汇天、东风、吉利及部分造车新势力项目定点;24V锂电产品获北汽福田、华菱、三一集团、徐工汽车等项目定点。公司汽车低压锂电池产品主要采用项目定点的销售模式,通过与主机厂合作开发、定点开发,进行新能源电池产品的配套销售。汽车低压锂电池研发方面,公司持续推进12V/24V/48V锂电项目的开发,通过与多个主机厂的技术交流与沟通,不断优化工艺路线,降低生产成本,在2022年上半年取得了多个项目定点。2022年7月,TUVNORD授予公司ISO26262:2018功能安全流程认证证书(ASILD等级,即最高等级),标志着公司锂离子电池系统产品开发流程体系已达到国际领先水平。2022年前三季度销售收入同比增长4.73%,疫情管控影响利润2022年前三季度,公司实现销售收入95.74亿元,同比增长4.73%;归母净利润3.03亿元,同比下降55.82%。公司的毛利率与净利率分别为13.49%/3.17%,分别同比下降5.04/4.33个百分点。单三季度,公司实现销售收入34.59亿元,同比增长19.43%,环比增长15.18%;归母净利润0.96亿元,同比下降42.99%,环比增长52.38%。公司的毛利率与净利率分别为12.35%/2.65%,分别同比下降3.97/3.24个百分点,环比-0.05/+0.41个百分点。2022年前三季度,在疫情反复以及复杂的外部环境的冲击下,公司经营面临一定压力,尤其是在上半年,部分车企因疫情停产,需求下降,公司业绩受到了较大影响。第三季度,公司主动调整市场、客户和产品结构,持续推进“优能达”体系建设,积极开拓海外市场,主营业务产品销量出现好转。低压铅酸电池销量同比增长16.23%,环比增长22.47%。前三季度销量累计同比下降2.4%,降幅较上半年大幅收窄。低压锂电、储能和锂电回收等新业务稳步推进。但公司受以下因素的持续影响,第三季度净利润仍同比下降:1.商用车企需求量持续下降,对配套出货量影响较大;2.部分原辅材料和燃料动力价格上涨;3.因资本市场波动,公司部分投资项目公允价值变动的影响。投资建议:起动电池龙头企业,维持买入评级骆驼股份是起动电池龙头企业(2022年OEM市占率49%、AM市占率29%),布局铅酸电池循环产业链(生产-销售-回收-再制造)和新能源电池循环产业链,发力于前装、后装、海外三大市场。公司致力于成为全球汽车低压电池全方位解决方案龙头企业,从铅酸蓄电池、新能源电池、海外市场、创新孵化四维度明确发展目标,力争到2025年在营收规模上“再造一个骆驼”,实现营业收入突破200亿元的战略目标。本次公司拟在襄阳高新区内投资建设年产1200万套低压锂电池生产基地和10GWh储能锂电池生产基地项目,有利于更好地满足差异化的市场需求,完善公司产业布局。根据公司公告,2022年上半年,公司12V辅助锂电系统收到德国宝马项目定点;公司12V锂电产品获得北汽福田、广州汇天、东风、吉利及部分造车新势力项目定点;24V锂电产品获北汽福田、华菱、三一集团、徐工汽车等项目定点。由于2022年全国多地疫情管控较为严格,影响了公司的交付周期与交付成本。我们下调盈利预测,预计2022/2023/2024年,公司在前装市场的销售收入分别为34/43/46亿元,在后装市场的销售收入分别为58/71/78亿元,出口收入分别为11/15/21亿元,合计铅酸蓄电池业务总收入分别为103/129/146亿元,营业总收入分别为132/160/179亿元。由于2022年原材料价格大幅上涨,疫情管控推高了交付成本,我们预计公司的毛利率短暂下滑,并将于2023年恢复。费用率方面,公司所处的赛道相对较为稳定,近几年费用率波动幅度较小,因此我们的预测与前几年的平均数基本持平。综上所述,我们预计2022/2023/2024年公司的归母净利润分别为4.94/9.04/11.97亿元,对应EPS分别为0.44/0.81/1.07元,对应PE分别为21/12/9倍,维持“买入”评级。风险提示原材料价格上涨,汽车行业需求下滑,商用车行业复苏不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业2024年中期投资策略:猪周期拐点渐近,养殖链全面受益 开源证券 2024-05-07(77页) 附下载

附下载")

核心观点1.生猪:猪周期拐点渐近,乘势布局正当时猪周期反转逻辑持续强化,(1)2024年3月我国能繁...

4.4 MB共77页中文简体

2天前76020积分

-

汽车及汽车零部件行业研究:锂电板块2023&1Q24财报业绩总结:产能利用率回升,龙头业绩兑现中 国金证券 2024-05-07(21页) 附下载

电池投资时钟理论:龙头业绩持续兑现,关注龙二边际改善。2H23-1Q24行业库存周期及产能利用率周期...

2.71 MB共21页中文简体

2天前42020积分

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券(香港) 2024-05-07(20页) 附下载

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

1.35 MB共20页中文简体

2天前74720积分

-

银行理财2024年5月月报:规模高增,不惧赎回 国信证券 2024-05-07(12页) 附下载

核心观点理财4月份吸金效果显著。根据普益数据,4月末理财产品存量规模28.5万亿元,环比上月增加2....

664.19 KB共12页中文简体

2天前39320积分

-

锂电2023年报&2024一季报总结:利润分化向下游转移,材料环节有望走出至暗时刻 中邮证券 2024-05-07(22页) 附下载

投资要点2023 年中国新能源车销量同比增速超 35%, 24Q1 淡季不淡需求向好。 2023 年...

1.35 MB共22页中文简体

2天前87920积分

-

公用环保2024年5月投资策略:公用环保业绩稳健增长,火电盈利能力显著增强 国信证券 2024-05-07(37页) 附下载

核心观点市场回顾:4月沪深300指数上涨1.89%,公用事业指数上涨1.30%,环保指数2.39%,...

4.78 MB共37页中文简体

2天前78020积分

-

传媒互联网行业2024年中期投资策略:AI应用落地生根,内容复兴行而不辍 开源证券 2024-05-07(59页) 附下载

1、传媒板块2024年上半年整体震荡,涨幅靠后,估值回落传媒板块自2023年10月以来市场表现整体震...

4.34 MB共59页中文简体

2天前64920积分

-

化工行业2024年中期投资策略:化工周期新起点,看好中国化工稳定供应全球 开源证券 2024-05-07(42页) 附下载

供给端:从国内角度,本轮自2022年以来的化工扩产周期进入尾声,随着《政府工作报告》再设单位GDP能...

3.79 MB共42页中文简体

2天前80520积分

-

HTI中国消费行业5月投资报告:分红率如期提高,资金面预期改善 海通国际 2024-05-07(56页) 附下载

需求:24年4月重点跟踪的8个行业中6个保持正增长,2个负增长。实现双位数增长的行业有次高端及以上白...

3.67 MB共56页中文简体

2天前47520积分

-

计算机行业专题报告:大模型进展2.0 国信证券 2024-05-07(21页) 附下载

附下载")

报告摘要AI大模型市场表现与竞争格局发生变化,Kimi成为国产大模型曙光。市场上的大模型层出不穷,以...

2.78 MB共21页中文简体

2天前24720积分

-

家电行业4月月报及5月投资策略:内需稳健向好,外销景气延续 国联证券 2024-05-07(40页) 附下载

投资观点白电: 2024年空调内销量预计以围绕新平台盘整为主, 政策加持下, 冰洗更新大周期有望强化...

2.37 MB共40页中文简体

2天前99220积分

-

储能逆变器行业研究:能源储存新篇章,高效稳定的电力保障 头豹词条报告系列 头豹研究院 2024-05-07(22页) 附下载

本文介绍了储能逆变器行业的发展现状和未来趋势。储能逆变器是将储能系统中的直流电转换为交流电的关键设备...

2.82 MB共22页中文简体

2天前58320积分

-

电子行业2024年中期投资策略:半导体景气度持续回暖,重视消费电子、AI、自主可控 开源证券 2024-05-07(55页) 附下载

核心观点1.观点:随着下游需求逐渐复苏,2024年电子板块受益于低基数效应,同比增长显著,重点关注消...

2.74 MB共55页中文简体

2天前62220积分

-

建筑行业周观点:一季度建筑企业经营情况持稳,央企集中度继续提升 国信证券 2024-05-07(11页) 附下载

核心观点建筑业新签合同延续小幅下滑,产值增长更具韧性。2024年第一季度,建筑业新签合同额6.73万...

1.14 MB共11页中文简体

2天前28920积分

-

房地产行业2024年中期投资策略:供需两端重塑,低成本走出危机 开源证券 2024-05-07(31页) 附下载

1.明确房地产发展新模式,消化存量+优化增量。2024年以来,中央层面连续出台政策频出,五年期LPR...

1.7 MB共31页中文简体

2天前40220积分

-

房地产行业周报(2024年第18周):政治局会议新表述注入信心,地产股政策博弈价值凸显 国信证券 2024-05-07(14页) 附下载

:政治局会议新表述注入信心,地产股政策博弈价值凸显 国信证券 2024-05-07(14页) 附下载")

核心观点近期核心观点:4月30日,中央政治局会议提出统筹研究消化存量房产和优化增量住房的政策措施,具...

893.09 KB共14页中文简体

2天前82520积分

-

机械设备年报综述:看好锂电设备出海,国内主链复苏在即 国联证券 2024-05-07(6页) 附下载

附下载")

行业事件:近期2023年年报及2024年一季报陆续发布,我们选取锂电设备行业代表性上市企业共11家进...

305.58 KB共6页中文简体

2天前19820积分

-

出版行业深度报告:详解所得税政策变化对出版业绩影响机制及投资启示 东吴证券 2024-05-07(17页) 附下载

附下载")

图书零售市场2023年平稳修复,2023年出版企业营收平稳增长,2024Q1延续稳定:(1)行业方面...

867.89 KB共17页中文简体

2天前27020积分

-

非银行金融行业跟踪:投资者风险偏好回升,非银板块估值修复有望持续 东兴证券 2024-05-07(8页) 附下载

附下载")

证券:本周两个交易日市场日均成交额环比大增约2800亿至1.13万亿;两融余额(4月29日,周一)微...

817.08 KB共8页中文简体

2天前68520积分

-

长沙银行 县域金融和零售金融成效明显,业绩保持较好增长 国信证券(香港) 2024-05-07(15页) 附下载

2024-05-07(15页) 附下载")

长沙银行(601577)核心观点县域金融和零售金融空间广阔,业绩实现较好增长。公司在不断巩固政务金融...

1.36 MB共15页中文简体

2天前58418积分