白酒节后小结:酒企层面展望积极,行情驱动力表现仍足东吴证券国际经纪2023-02-28.pdf

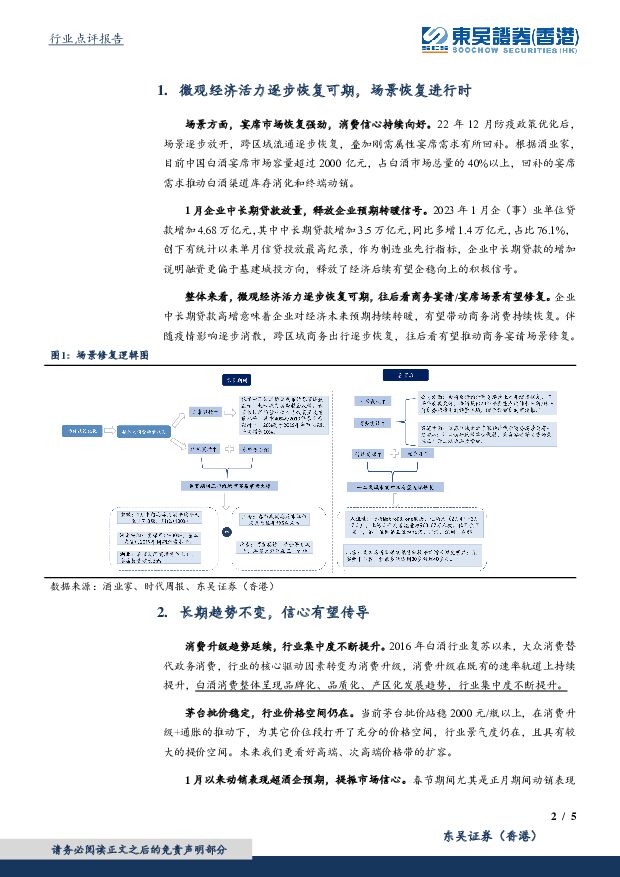

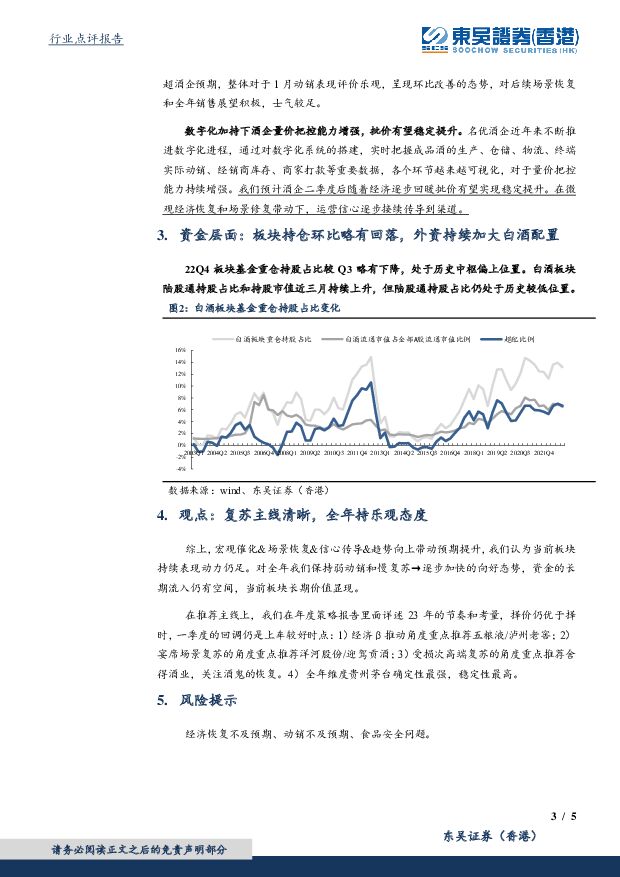

摘要:投资要点微观经济活力逐步恢复可期,场景恢复进行时。22年12月防疫政策优化后,场景逐步放开,跨区域流通逐步恢复,叠加刚需属性宴席需求有所回补。此外,由于23年春节时间对比往年有所提前,节前举办宴席时间压缩,部分婚丧嫁娶等需求延迟至节后举办,渠道调研反馈部分区域2-3月份及23Q2婚丧嫁娶等宴席预定有增加。公司层面看,泸州老窖反馈节后有部分客户补货,且宴席/团拜活动在陆续进行,公司预计恢复消费潮会持续一段时间到4-5月份左右;国台23年计划开展宴席3万场、50万桌,覆盖500万人,将从样本市场打造、宴席型终端建设、宴席型酒店深度拓展等多方面发力,全面带动市场的发展,高目标侧面彰显公司对23年宴席市场恢复的强信心。此外,23年1月企业信贷提升、融资更偏于基建城投方向,微观经济活力逐步恢复可期,从而带动商务需求的恢复,如舍得反馈预计商务上半年缓慢恢复,下半年表现更好;江苏区域白酒专家预计疫后商务场景会有一定增加;汾酒区域专家提出预计公司2023年将重点运作长三角/珠三角,主要系这两个是商务招待用酒频繁的区域。此外,酒评网调研反馈单位聚餐、商务宴请等消费场景在正月开工后逐步增加。价位方面,商务宴请、企业聚餐等场景里面高端、次高端价位段白酒销量稳定,当前逐步恢复至往年的8-9成。长期趋势不变,信心有望传导。白酒行业消费升级和集中度提升的趋势延续,茅台批价稳定,行业价格空间仍在。23年春节期间尤其是正月期间动销表现超酒企预期,库存持续消化,且酒企近几年随着数字化的进程对于量价把控能力持续增强,我们预计酒企23年二季度后随着经济逐步回暖批价有望实现稳定提升;酒企开年信心充足,在微观经济恢复和场景修复带动下,信心有望逐步接续传导到渠道。资金层面:板块持仓环比略有回落,外资持续加大白酒配置。1)基金层面:22Q4板块基金重仓持股占比较Q3略有下降,处于历史中枢偏上位置。22Q4白酒板块基金重仓持股占比13.15%,环比Q3下降0.76pct,超配比例6.67%。当前水位80.45%,位于历史中枢偏上区间。2)外资持股层面:白酒板块陆股通持股占比和持股市值近三月持续上升,但陆股通持股占比仍处于历史较低位置。当前白酒板块陆股通持股占比为5.66%,当前水位33.26%,仍处于历史中枢偏下。从持股市值看:白酒板块当前陆股通持股市值2663.22亿元,当前水位62.59%,处于历史中枢略微偏高位置。白酒板块观点:复苏主线清晰,全年持乐观态度。宏观催化&场景恢复&信心传导&趋势向上带动预期提升,我们认为当前板块持续表现动力仍足。对全年我们保持弱动销和慢复苏→逐步加快的向好态势,资金长期流入仍有空间,当前板块长期价值显现。推荐主线上,我们在年度策略报告里面详述23年的节奏和考量,择价仍优于择时,一季度的回调仍是上车较好时点:1)经济β推动角度重点推荐五粮液/泸州老窖;2)宴席场景复苏的角度重点推荐洋河股份/迎驾贡酒;3)受损次高端复苏的角度重点推荐舍得酒业,关注酒鬼酒的恢复。4)全年维度贵州茅台确定性最强,稳定性最高。风险提示:经济恢复不及预期、动销不及预期、食品安全问题

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

1天前220积分

-

聚酯链维持偏弱运行 化工品价差整体上涨 东吴证券 2024-04-22(47页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月19日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

3.02 MB共47页中文简体

1天前220积分

-

电力设备行业跟踪周报:出海和特高压驱动电网设备龙头高增、锂电Q2拐点确立 东吴证券 2024-04-22(45页) 附下载

附下载")

电气设备 6364 下跌 2.26%,表现弱于大盘。 核电涨 0.38%,发电及电网跌 0.2%,新...

4.5 MB共45页中文简体

1天前120积分

-

汽车周观点:4月第二周交强险同比-11.6%。看好汽车板块! 东吴证券 2024-04-22(29页) 附下载

本周复盘总结:4月第二周交强险同比-11.6%,继续看好汽车板块!本周SW汽车指数上升0.1%,细分...

1.58 MB共29页中文简体

1天前020积分

-

商贸零售行业跟踪周报:旅游行业五一前瞻:国内游稳中有增,出境游显著修复 东吴证券 2024-04-22(15页) 附下载

附下载")

投资要点“五一”旅游订单量稳中有增,下沉市场旅游目的地热度提升。携程报告显示,今年“五一”假期旅游热...

1.12 MB共15页中文简体

1天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

1天前220积分

-

食品饮料行业周报:1季度餐饮及烟酒类数据表现较好,承德露露旺季需求实现较快增长 中银证券 2024-04-22(15页) 附下载

附下载")

上周食品饮料板块涨跌幅为+0.7%,跑输沪深300(+1.9%),在各行业中排名第10。1季度餐饮及...

921.48 KB共15页中文简体

1天前220积分

-

食品饮料行业周思考(第17周):消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载

:消费市场稳步复苏,看好啤酒旺季行情 中泰证券 2024-04-22(4页) 附下载")

投资要点消费市场稳步复苏,业绩线成为市场主线。4月16日,2024年中国经济一季报出炉,备受关注的消...

409.72 KB共4页中文简体

1天前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

1天前220积分

-

AI社交行业深度:强用户粘性、高变现潜力赛道,关注头部产品玩法创新 东吴证券 2024-04-22(31页) 附下载

核心观点AI社交:强用户粘性、高变现潜力赛道。 AI社交核心价值即在于通过AI虚拟角色为人类用户提供...

3.23 MB共31页中文简体

1天前220积分

-

建筑材料行业跟踪周报玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.4...

1.37 MB共26页中文简体

1天前220积分

-

建筑材料行业跟踪周报:玻纤价格继续上涨 东吴证券 2024-04-22(26页) 附下载

本周(2024.4.15–2024.4.19,下同):本周建筑材料板块(SW)涨跌幅+0.44%,同...

1.37 MB共26页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:3月基建投资保持平稳,继续推荐估值低位的建筑央企 东吴证券 2024-04-22(11页) 附下载

投资要点本周(2024.4.15–2024.4.19,下同):本周建筑装饰板块(SW)涨跌幅2.94...

961.35 KB共11页中文简体

1天前220积分

-

公用事业行业跟踪周报:电力需求旺盛一季度用电量同增9.8%,顺价驱动城燃盈利与管理同步提升 东吴证券 2024-04-22(9页) 附下载

附下载")

2024年1至3月,全社会用电量累计23373亿千瓦时,同增9.8%,3月全社会用电量7942亿千瓦...

1.22 MB共9页中文简体

1天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

1天前220积分

-

传媒行业点评报告:中国香港批准比特币及以太坊现货ETF,或吸引大量资金流入 东吴证券 2024-04-22(2页) 附下载

附下载")

投资要点事件:4月15日,中国香港证监会批准了3家基金公司推出比特币和以太坊现货ETF。这三家基金公...

404.29 KB共2页中文简体

1天前020积分

-

保险Ⅱ行业点评报告:《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载

》点评-市场化理念下激活风险识别与定价能力 东吴证券 2024-04-22(5页) 附下载")

投资要点事件:国家金融监督管理总局下发《关于推进新能源车险高质量发展有关工作的通知(征求意见稿)》(...

507.74 KB共5页中文简体

1天前020积分

-

中新集团 2023年报点评:园区业务提质增效,分布式光伏加速拓展 东吴证券 2024-04-22(3页) 附下载

附下载")

中新集团(601512)投资要点事件:公司发布2023年年报。2023年公司实现营收36.6亿元,同...

550 KB共3页中文简体

1天前218积分

-

紫光国微 2023年年报点评:业务表现的基本稳定,产品谱系持续拓展 东吴证券 2024-04-22(3页) 附下载

紫光国微(002049)事件:公司发布2023年年报,2023年度公司实现营业收入75.65亿元,同...

514.88 KB共3页中文简体

1天前218积分

-

中控技术 2024年一季报点评:业绩符合预期,海外和AI业务增长可期 东吴证券 2024-04-22(3页) 附下载

附下载")

中控技术(688777)事件:2024年4月17日,中控技术发布2024年一季报。2024年Q1,公...

509.88 KB共3页中文简体

1天前418积分