芯碁微装业绩稳步增长,泛半导体和光伏铜电镀打开成长空间中泰证券2023-02-28.pdf

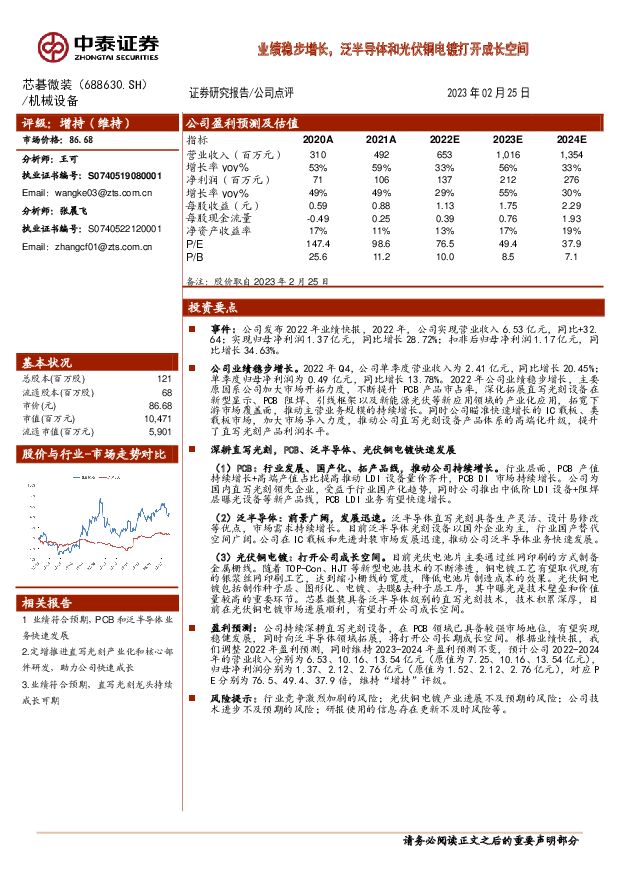

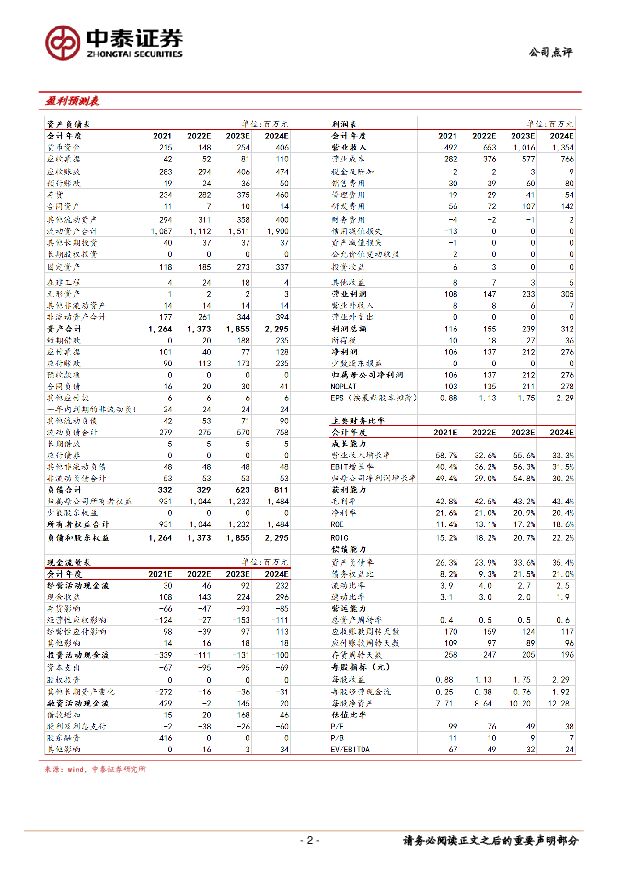

摘要:芯碁微装(688630)投资要点事件:公司发布2022年业绩快报,2022年,公司实现营业收入6.53亿元,同比+32.64;实现归母净利润1.37亿元,同比增长28.72%;扣非后归母净利润1.17亿元,同比增长34.63%。公司业绩稳步增长。2022年Q4,公司单季度营业收入为2.41亿元,同比增长20.45%;单季度归母净利润为0.49亿元,同比增长13.78%。2022年公司业绩稳步增长,主要原因系公司加大市场开拓力度,不断提升PCB产品市占率,深化拓展直写光刻设备在新型显示、PCB阻焊、引线框架以及新能源光伏等新应用领域的产业化应用,拓宽下游市场覆盖面,推动主营业务规模的持续增长。同时公司瞄准快速增长的IC载板、类载板市场,加大市场导入力度,推动公司直写光刻设备产品体系的高端化升级,提升了直写光刻产品利润水平。深耕直写光刻,PCB、泛半导体、光伏铜电镀快速发展(1)PCB:行业发展、国产化、拓产品线,推动公司持续增长。行业层面,PCB产值持续增长+高端产值占比提高推动LDI设备量价齐升,PCBDI市场持续增长。公司为国内直写光刻领先企业,受益于行业国产化趋势,同时公司推出中低阶LDI设备+阻焊层曝光设备等新产品线,PCBLDI业务有望快速增长。(2)泛半导体:前景广阔,发展迅速。泛半导体直写光刻具备生产灵活、设计易修改等优点,市场需求持续增长。目前泛半导体光刻设备以国外企业为主,行业国产替代空间广阔。公司在IC载板和先进封装市场发展迅速,推动公司泛半导体业务快速发展。(3)光伏铜电镀:打开公司成长空间。目前光伏电池片主要通过丝网印刷的方式制备金属栅线。随着TOP-Con、HJT等新型电池技术的不断渗透,铜电镀工艺有望取代现有的银浆丝网印刷工艺,达到缩小栅线的宽度,降低电池片制造成本的效果。光伏铜电镀包括制作种子层、图形化、电镀、去膜&去种子层工序,其中曝光是技术壁垒和价值量较高的重要环节。芯碁微装具备泛半导体级别的直写光刻技术,技术积累深厚,目前在光伏铜电镀市场进展顺利,有望打开公司成长空间。盈利预测:公司持续深耕直写光刻设备,在PCB领域已具备较强市场地位,有望实现稳健发展,同时向泛半导体领域拓展,将打开公司长期成长空间。根据业绩快报,我们调整2022年盈利预测,同时维持2023-2024年盈利预测不变,预计公司2022-2024年的营业收入分别为6.53、10.16、13.54亿元(原值为7.25、10.16、13.54亿元),归母净利润分别为1.37、2.12、2.76亿元(原值为1.52、2.12、2.76亿元),对应PE分别为76.5、49.4、37.9倍,维持“增持”评级。风险提示:行业竞争激烈加剧的风险;光伏铜电镀产业进展不及预期的风险;公司技术进步不及预期的风险;研报使用的信息存在更新不及时风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

附下载")

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

1天前020积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

1天前020积分

-

光伏玻璃行业深度报告:供需阶段性改善,龙头竞争优势稳固 平安证券 2024-04-24(24页) 附下载

光伏玻璃为组件重要构成,产品趋于轻薄化。光伏玻璃作为光伏组件重要防护构成,主要采用压延法生产工艺,相...

2.04 MB共24页中文简体

1天前220积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前018积分

-

闻泰科技 2023年年报及2024一季报点评报告:汽车半导体量价齐升,ODM海外特定客户新品放量 国海证券 2024-04-24(5页) 附下载

附下载")

闻泰科技(600745)事件:4月22日,闻泰科技发布2023年年度报告和2024年第一季度报告。2...

323.5 KB共5页中文简体

1天前218积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前218积分

-

物产金轮 盈利能力持续提升,一季度迎来开门红 中泰证券 2024-04-24(5页) 附下载

附下载")

物产金轮(002722)投资要点事件:4月16日,公司发布2023年年报及2024年一季报,其中,2...

295.69 KB共5页中文简体

1天前018积分