建筑行业周报:央行:坚持不将房地产作为短期刺激经济的手段中银证券2023-02-27.pdf

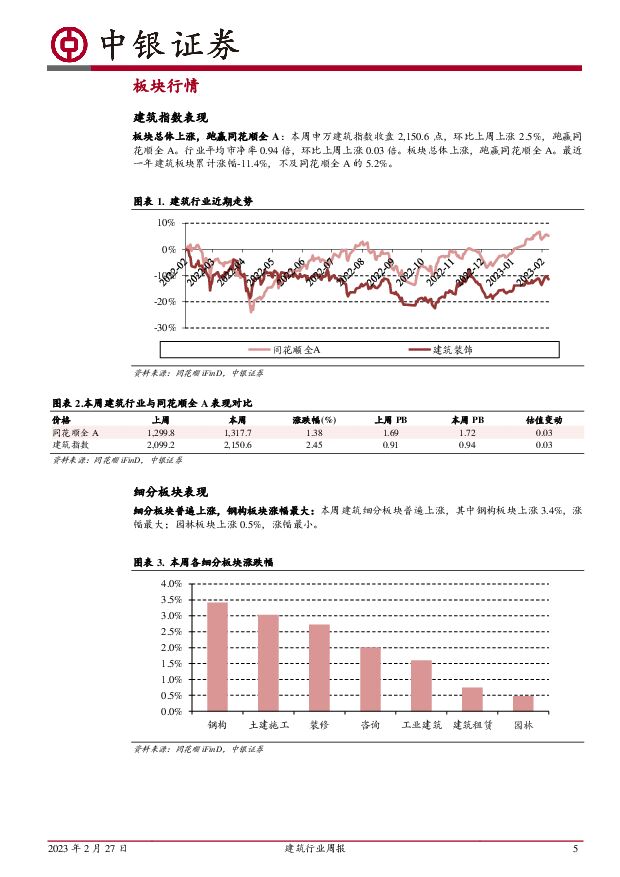

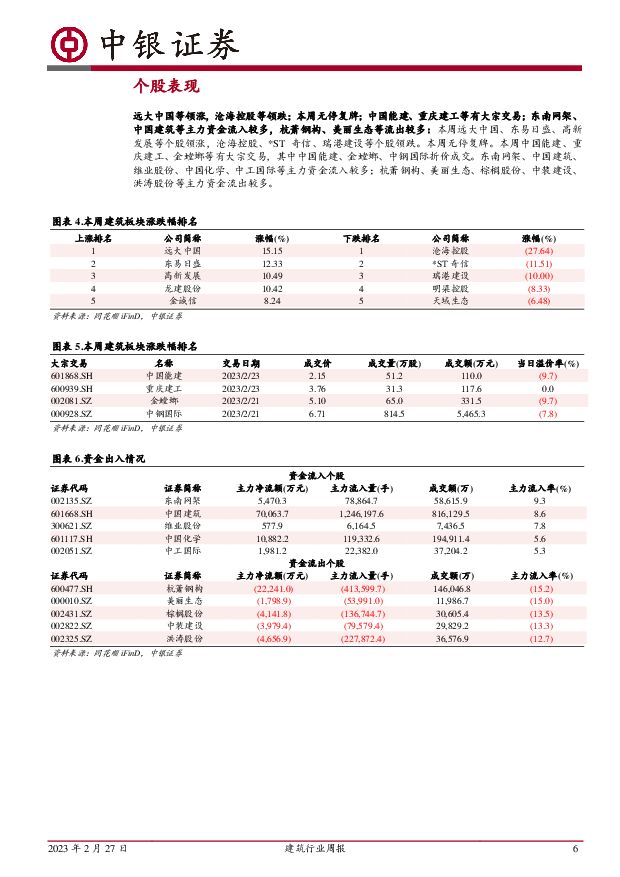

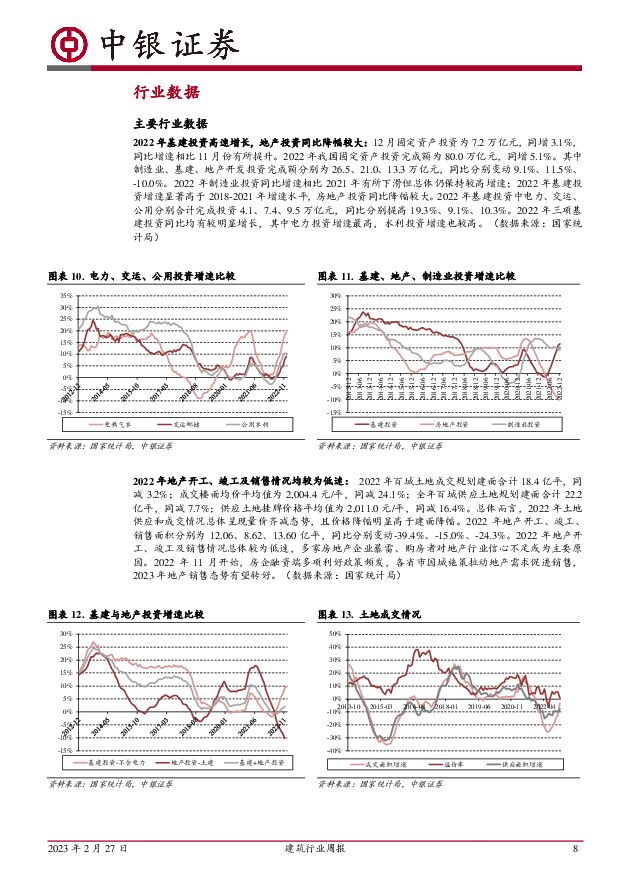

摘要:本周建筑行业指数上涨跑赢同花顺全A,细分板块普遍上涨。央行发布《2022年第四季度中国货币政策执行报告》,要求稳健的货币政策要精准有力。支撑评级的要点建筑上涨总体跑赢同花顺全A,细分板块普遍上涨:本周申万建筑指数收盘2,150.6点,环比上周上涨2.5%,跑赢同花顺全A。行业平均市净率0.94倍,环比上周上涨0.03倍。细分板块普遍上涨,其中钢构板块上涨3.4%,涨幅最大;园林板块上涨0.5%,涨幅最小。本周行业重点关注:央行发布《2022年第四季度中国货币政策执行报告》,要求搞好跨周期调节,既着力支持扩大内需,为实体经济提供更有力支持,又兼顾短期和长期、经济增长和物价稳定、内部均衡和外部均衡,坚持不搞“大水漫灌”,稳固对实体经济的可持续支持力度。保持流动性合理充裕,保持信贷总量有效增长,保持货币供应量和社会融资规模增速同名义经济增速基本匹配。推动政策性开发性金融工具加快支付使用,及时跟进配套贷款,强化存续期管理,发挥资金支持项目促投资稳大盘功能。牢牢坚持房子是用来住的、不是用来炒的定位,坚持不将房地产作为短期刺激经济的手段,坚持稳地价、稳房价、稳预期,稳妥实施房地产金融审慎管理制度,扎实做好保交楼、保民生、保稳定各项工作,满足行业合理融资需求,推动行业重组并购,改善优质头部房企资产负债状况,因城施策支持刚性和改善性住房需求,做好新市民、青年人等住房金融服务,确保房地产市场平稳发展。2022年基建投资高速增长,地产投资同比降幅较大:2022年我国固定资产投资完成额为80.0万亿元,同增5.1%。其中制造业、基建、地产开发投资完成额分别为26.5、21.0、13.3万亿元,同比分别变动9.1%、11.5%、-10.0%。2022年制造业投资同比增速相比2021年有所下滑但总体仍保持较高增速;2022年基建投资增速显著高于2018-2021年增速水平,房地产投资同比降幅较大。2022年基建投资中电力、交运、公用分别合计完成投资4.1、7.4、9.5万亿元,分别同增19.3%、9.1%、10.3%。2022年三项基建投资同比均有较明显增长。2022年地产开工、竣工及销售情况均较为低迷:2022年百城土地成交规划建面合计18.4亿平,同减3.2%;成交楼面均价平均值为2,004.4元/平,同减24.1%;全年百城供应土地规划建面合计22.2亿平,同减7.7%;供应土地挂牌价格平均值为2,011.0元/平,同减16.4%。总体而言,2022年土地供应和成交情况总体呈现量价齐减态势,且价格降幅明显高于建面降幅。2022年地产开工、竣工、销售面积分别为12.06、8.62、13.60亿平,同比分别变动-39.4%、-15.0%、-24.3%。2022年地产开工、竣工及销售情况总体较为低迷,多家房地产企业暴雷、购房者对地产行业信心不足或为主要原因。2022年11月开始,房企融资端多项利好政策频发,各省市因城施策拉动地产需求促进销售,2023年地产销售态势有望转好。投资建议基建板块建议关注建筑央企龙头中国建筑,新基建领域建议关注产业链逐步延伸至风电光伏领域的中国电建;地产板块推荐铝模板领军企业志特新材、具有装配式与BIM技术先发优势的华阳国际、发力高空作业平台的钢支撑租赁龙头华铁应急、建筑减隔震龙头企业震安科技和行业内市占率第一、业绩亮眼的鸿路钢构。评级面临的主要风险基建资金力度不及预期,房地产宽松政策发力不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

2024年3月房地产行业运行情况报告:3月楼市整体表现偏弱 稳楼市政策有待加码 东方金诚 2024-04-18(7页) 附下载

附下载")

核心观点:销售端:3月全国商品房销售面积跌幅较上月小幅收窄,但一季度楼市小阳春“失约”,全国商品房销...

4.65 MB共7页中文简体

1天前020积分

-

中国房地产企业资讯监测报告 中国指数研究院 2024-04-18(7页) 附下载

附下载")

1. 常熟烨晟地产以底价 5.68 亿摘得苏州常熟一宗宅地4 月 11 日, 常熟市烨晟地产有限公司...

424.84 KB共7页中文简体

1天前020积分

-

房地产行业早八点:楼市各线环比均上涨;北京、广州上浮购买绿色低碳建筑公积金贷款最高额度 中国指数研究院 2024-04-18(14页) 附下载

上周楼市整体环比上升23.15%,各线城市均同步上涨,三四线城市涨幅最大,泰安领涨。库存整体环比略涨...

1.64 MB共14页中文简体

1天前020积分

-

社服与消费视角点评3月国内宏观数据:一季度平稳增长,三月社零表现低于预期 中银证券 2024-04-18(7页) 附下载

国家统计局等部门公布了部分24年3月及一季度国内宏观数据。其中,3月社零总额3.9万亿元,yoy+3...

857.14 KB共7页中文简体

1天前020积分

-

XR行业深度报告:苹果Vision Pro有望开启XR产业发展新阶段 中银证券 2024-04-18(21页) 附下载

XR产品深度依赖优质内容,苹果Vision Pro凭借强大的空间计算能力、创新交互模式,有望为内容生...

1.54 MB共21页中文简体

1天前020积分

-

房地产:销售端边际改善,投资端压力仍在 国联证券 2024-04-18(8页) 附下载

行业事件国家统计局发布2024年1-3月份全国房地产市场基本情况报告。1-3月房地产销售面积、销售金...

529.73 KB共8页中文简体

1天前020积分

-

房地产行业2024年3月统计局数据点评:销售新开工降幅收窄,投资降幅扩大持续承压 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年1-3月份全国房地产开发投资和销售情况。3月销售面积1.13亿平,同比增速-...

425.24 KB共6页中文简体

1天前020积分

-

房地产行业2024年3月70个大中城市房价数据点评:70城新房二手房房价环比跌幅均收窄;一线城市新房房价环比跌幅小于二三线城市 中银证券 2024-04-18(6页) 附下载

国家统计局发布2024年3月份70个大中城市商品住宅销售价格变动情况。70大中城市新房价格环比下降0...

414.31 KB共6页中文简体

1天前020积分

-

英维克 业绩稳步增长创历史新高,打造液冷“全链条”平台助力未来成长 中银证券 2024-04-18(5页) 附下载

英维克(002837)公司公布2023年年度报告,2023年公司实现营业收入35.29亿元,同比增长...

543.6 KB共5页中文简体

1天前018积分

-

南天信息 南天信息全年稳健增长,将受益于金融科技和国产化推进 中银证券 2024-04-18(4页) 附下载

南天信息(000948)近期,公司发布2023年报,全年实现营业收入91.38亿元(同比+6.66%...

525.81 KB共4页中文简体

1天前218积分

-

科达利 科达利盈利能力稳健,海外市场逐步打开 中银证券 2024-04-18(5页) 附下载

科达利(002850)公司发布2023年年报,全年实现归母净利润12亿元,同比增长33%;公司盈利能...

542.26 KB共5页中文简体

1天前018积分

-

康力电梯 2023年报点评:保交楼房地产竣工仍有韧性,城市电梯更新改造释放新需求空间 中原证券 2024-04-18(7页) 附下载

康力电梯(002367)投资要点:康力电梯(002367.SZ)发布2023年全年业绩报告。公司实现...

524.77 KB共7页中文简体

1天前018积分

-

华东医药 华东医药医美保持高速增长,医药工业创新成果逐步兑现 中银证券 2024-04-18(4页) 附下载

华东医药(000963)华东医药2023年实现营业收入406.24亿元,同比增长7.71%,实现归母...

529.38 KB共4页中文简体

1天前018积分

-

恒瑞医药 业绩端稳定增长,快速推进创新成果落地 中银证券 2024-04-18(4页) 附下载

恒瑞医药(600276)公司发布2023年报和2024一季报,业绩保持稳定增长。公司继续加大研发投入...

535.89 KB共4页中文简体

1天前018积分

-

奥比中光 深化与微软、英伟达合作,布局机器人打开未来空间 中银证券 2024-04-18(4页) 附下载

奥比中光(688322)公司发布2023年年报,营收和归母净利润波动不大,但经营层面变动较大。公司消...

468.72 KB共4页中文简体

1天前018积分

-

报喜鸟 报喜鸟多品牌驱动成长,23全年盈利水平大幅提升 中银证券 2024-04-18(4页) 附下载

报喜鸟(002154)公司于2024年4月11日公布2023年年报,2023年实现营收52.54亿元...

449.88 KB共4页中文简体

1天前018积分

-

房地产市场周报:商品房市场表现平淡,房地产政策仍需优化 财信证券 2024-04-17(20页) 附下载

附下载")

本周观点:4月第二周新房销售延续同比回落态势,全国房价继续下行,土地市场成交规模亦持续缩量,市场整体...

1.96 MB共20页中文简体

2天前220积分

-

房地产行业点评报告:各线住宅价格环比降幅收窄,同比降幅继续扩大 开源证券 2024-04-17(8页) 附下载

附下载")

新房价格环比降幅整体收窄,同比降幅继续扩大从新建商品住宅环比情况来看,一、二、三线城市环比分别-0....

1.14 MB共8页中文简体

2天前220积分

-

房地产行业点评:投资销售延续下行,传统旺季相对平淡 平安证券 2024-04-17(5页) 附下载

事项:国家统计局公布2024年1-3月全国房地产开发投资及销售数据,其中投资额2.2万亿元,同比下降...

687.03 KB共5页中文简体

2天前220积分

-

房地产行业点评:销售端降幅收窄,资金端降幅扩大 华福证券 2024-04-17(3页) 附下载

附下载")

投资要点:事件:4月16日,国家统计局公布2024年1-3月行业数据,前3个月房地产开发投资同比下降...

518.71 KB共3页中文简体

2天前020积分