通信行业研究周报:《运营商迎来开门红云业务份额持续提升》申港证券2023-02-27.pdf

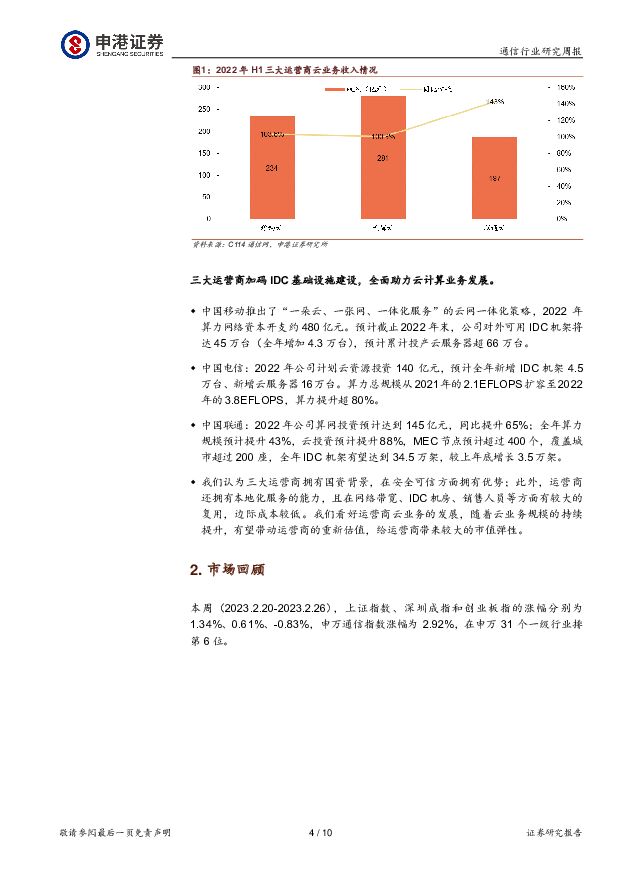

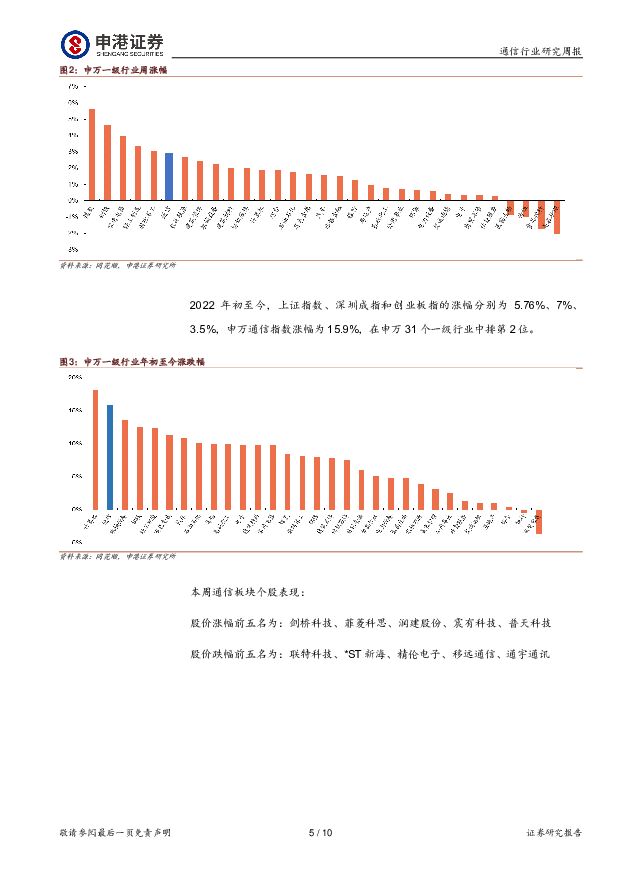

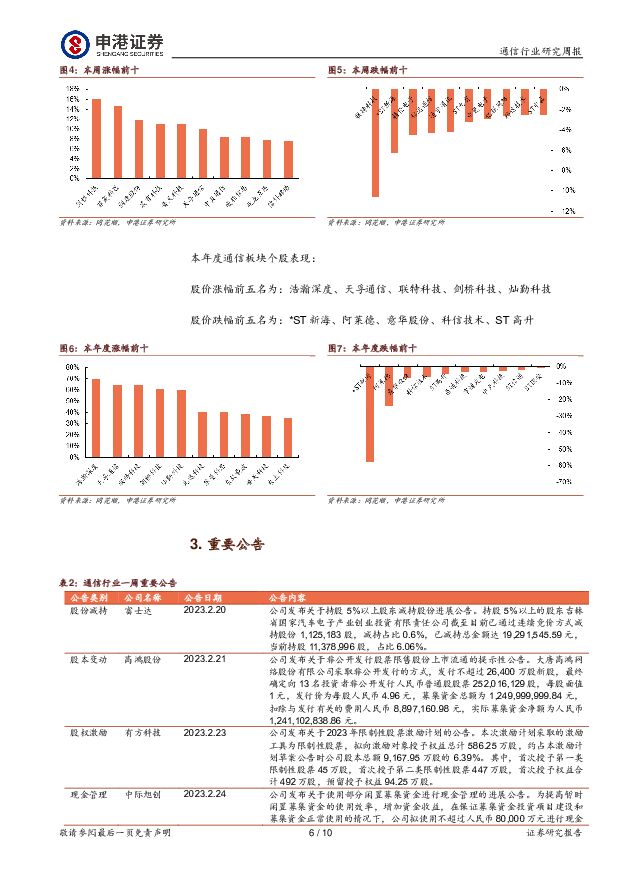

摘要:投资摘要:每周一谈:运营商1月运营数据公布,迎来开门红。本周三大运营商相继公布了2023年1月份运营数据,从移动用户、5G用户、宽带用户等几个主要维度来看,三家运营商都保持了正向持续增长,5G套餐用户数突破11亿。中国移动移动用户数单月净增50.3万户,用户总数达到97550.9万户(同比增长1.47%);5G用户总数达到62247.4万户(同比增长55.12%),5G渗透率达到63.8%,宽带用户数单月净增252.9万户,用户数达到27469.7万户。中国电信移动用户数单月净增113万户,用户总数达到39231万户(同比增长4.48%);5G用户总数达到27299万户(同比增长39.24%),5G渗透率达到69.6%,宽带用户数达到18187万户(同比增长6.2%)。中国联通5G用户数当月净增306.8万户,用户总数达到21579.5万户(同比增长34.46%),物联网终端连接数达到39541万户。我们认为国内5G建设至今成绩斐然,网络建设持续完善,5GToC基本盘稳固,5G用户数渗透率的后续提升依赖“杀手级”应用的出现和5G套餐资费的下行。三大运营商乘“云”而上,营收和份额持续提升。2022年H1,三大运营商云业务收入均实现了翻倍高速增长,天翼云营收达到281亿元,位列三大运营商榜首。2022年Q3天翼云IaaS份额同比增加1.4pcts至11%,超越腾讯云跃居国内第三位;IaaS+PaaS份额同比增加1.1pcts至9.4%,移动云laaS+PaaS同比增长104%,增速位列TOP10云服务商第一,份额排名提升到国内第六。三大运营商加码IDC基础设施建设,全面助力云计算业务发展。中国移动推出了“一朵云、一张网、一体化服务”的云网一体化策略,2022年算力网络资本开支约480亿元。预计截止2022年末,公司对外可用IDC机架将达45万台(全年增加4.3万台),预计累计投产云服务器超66万台。中国电信:2022年公司计划云资源投资140亿元,预计全年新增IDC机架4.5万台、新增云服务器16万台。算力总规模从2021年的2.1EFLOPS扩容至2022年的3.8EFLOPS,算力提升超80%。中国联通:2022年公司算网投资预计达到145亿元,同比提升65%;全年算力规模预计提升43%,云投资预计提升88%,MEC节点预计超过400个,覆盖城市超过200座,全年IDC机架有望达到34.5万架,较上年底增长3.5万架。我们认为三大运营商拥有国资背景,在安全可信方面拥有优势;此外,运营商还拥有本地化服务的能力,且在网络带宽、IDC机房、销售人员等方面有较大的复用,边际成本较低。我们看好运营商云业务的发展,随着云业务规模的持续提升,有望带动运营商的重新估值,给运营商带来较大的市值弹性。市场回顾:本周(2023.02.20-2023.02.26),上证指数、深圳成指和创业板指的涨幅分别为1.34%、0.61%、-0.83%,申万通信指数涨幅为2.92%,在申万31个一级行业排第6位。本周通信板块个股表现:股价涨幅前五名为:剑桥科技、菲菱科思、润建股份、震有科技、普天科技股价跌幅前五名为:联特科技、*ST新海、精伦电子、移远通信、通宇通讯投资策略:(1)全球企业持续进行数字化转型,重点推荐SIP话机龙头:亿联网络;(2)5G套餐用户数渗透率的提升拉动运营商ARUP值,运营商发力数字经济,大力发展云计算业务,建议关注:中国移动;(3)物联网行业发展进入快车道,物联网模组行业持续受益,持续推荐:移远通信、广和通;(4)5G网络建设持续进行,东数西算拉动相关行业投资,建议关注相关硬件厂商:中兴通讯、紫光股份。风险提示:5G发展不及预期,中美贸易摩擦进一步升级,疫情进一步扩散。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

通信行业:5G-A,通感融合赋能低空经济 西南证券 2024-04-22(44页) 附下载

附下载")

核心要点政策多次提及低空经济,万亿市场待发掘。从产业来看,低空经济主要包括低空制造、低空飞行、低空保...

3.55 MB共44页中文简体

1天前020积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

1天前020积分

-

通信行业周报2024年第16周:移动采购7994台AI服务器,META发布Llama3大模型 国信证券 2024-04-22(25页) 附下载

核心观点行业要闻追踪:运营商智算服务器采购规模持续增长。中国移动4月18日发布2024年至2025年...

1.78 MB共25页中文简体

1天前220积分

-

通信行业周报:台积电AI相关收入快速增长,GPU产品代际切换或引需求波动 国元证券 2024-04-22(10页) 附下载

报告要点:市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.15-2024.04.19...

1.42 MB共10页中文简体

1天前220积分

-

通信行业报告:Meta重磅发布最强开源大模型;移动开启新型智算中心采购招标 天风证券 2024-04-22(11页) 附下载

附下载")

进,我们的预训练和指令微调模型是目前8B和70B参数尺度下最好的模型。”2.中国移动2024年至20...

1.27 MB共11页中文简体

1天前120积分

-

通信行业周观点:一季度中国5G手机出货量达5643万部,同期占比83.7% 万联证券 2024-04-22(9页) 附下载

附下载")

行业核心观点:上周(4.15-4.19)沪深300指数上涨1.89%,申万通信行业指数下跌0.67%...

1.13 MB共9页中文简体

1天前220积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

1天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

1天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

1天前020积分

-

通信行业周报:中移动AI服务器集采,关注海外算力财报指引 中泰证券 2024-04-22(27页) 附下载

投资要点本周沪深300上涨1.89%,创业板下跌0.39%,其中通信板块下跌0.43%,板块价格表现...

882.25 KB共27页中文简体

1天前020积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

1天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

1天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

1天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

1天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

1天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

1天前220积分

-

粉底液行业研究报告:直播电商模式拉动中国粉底液行业增长,未来有望向男性消费者持续渗透 头豹词条报告系列 头豹研究院 2024-04-22(15页) 附下载

粉底液是一种轻薄易涂抹的化妆品,适合大多数肌肤,尤其是油性皮肤。消费者对某一化妆品品牌认可和信赖后,...

1.69 MB共15页中文简体

1天前220积分

-

非金属新材料行业研究周报:新材料板块回调,周内高纯石英砂价跌 天风证券 2024-04-22(23页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.43 MB共23页中文简体

1天前220积分

-

电力设备与新能源行业研究周报:光伏3月出口强劲,关注季报后β修复,电力设备业绩订单续催化 国金证券 2024-04-22(9页) 附下载

附下载")

光伏&储能:美国对东南亚关税政策进入变动时间窗口,壁垒利润有望长期维持,利好赴美组件厂及东南亚辅材产...

1.16 MB共9页中文简体

1天前220积分

-

中际旭创 公司信息更新报告:高速光通信时代,光模块龙头扬帆起航 开源证券 2024-04-22(4页) 附下载

中际旭创(300308)全球高速光模块龙头,业绩实现大幅上涨,维持“买入”评级(1)公司业绩实现大幅...

823.54 KB共4页中文简体

1天前218积分