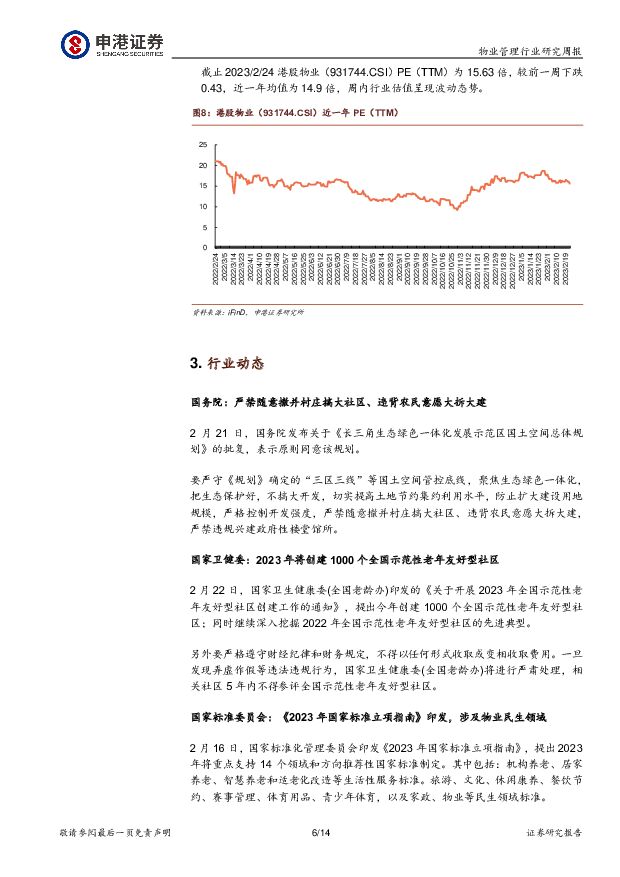

物业管理行业研究周报:年内首家国资物企递交招股书申港证券2023-02-27.pdf

摘要:投资摘要:每周一谈:年内首家国资物企递交招股书深业物业IPO2月24日,深业物业运营集团股份有限公司在港交所提交招股书,成为2023年第一家递表的物企。深业物业由深圳控股间接持有,而深圳控股的控股股东深业集团为深圳市国资委直管的大型综合性企业集团,截至2月24日,深圳控股间接持有深业物业92.54%股权,上市完成后,深圳控股预期将拥有深业物业不少于50%的权益,深业物业仍为其附属公司。截至2022年9月,深业物业合约面积为6180万方,在管面积为5920万方,合约在管比为1.04。就管理面积规模及合约在管比而言,深业物业处于中下游,根据中指数据,2022上半年港股上市物企在管面积均值约1.16亿方,合约面积均值约1.77亿方,按此数据计算的合约在管比均值为1.53。深业物业面积规模及合约在管比均低于上市物企平均水平。第三方面积占比较高,但盈利能力较差,外拓质量仍有待提升。截至22Q3,深业物业第三方在管面积占比为70.48%,但收入占比为57.81%,毛利占比仅为34.32%。整体毛利率(14.56%)亦偏低。除第三方项目占比较大但盈利能力较低外,亦和深业物业在管业态有关,根据其招股说明书,公司在管业态中以城市和产业园为主,其次为住宅,最后为占比较小的商业运营及管理服务,而城市及产业园的物管毛利率一般较低,商管业务则毛利率较高。自2021年下半年以来,具有国资背景的物企估值受到地产关联方风险的影响程度较低,估值韧性凸显,我们采取可比公司估值法测算深业物业的估值。2020-2021年,深业物业的年内利润分别为104.8、74.5百万元,2022Q3,深业物业年内利润为90.2百万元,我们选取目前港股市场上具有国资背景的几家物业公司,考虑到深业物业虽规模较小,但关联方风险亦较低,且2022年前三季度利润已超2021年全年,我们认为其PE(LYR)约在25-26左右,对应市值为18.63-19.37亿元。数据追踪(2月20日-2月24日):资金及交易追踪:沪(深)股通:A股物业公司中仅招商积余在沪(深)股通中有持股,截至2023年2月24日,持有648.94万股,较上周上涨11.04%,持股市值1.05亿元。港股通:港股中港股通持股共18家(剔除停牌物企),自2023年2月20日至2月24日,增幅最大的是旭辉永升服务,本周增幅3.37%。降幅最大的是建业新生活,降6.32%。持股比例最高为保利物业,为67.20%。持股数量最多为融创服务,为5.19亿股。投资策略:我们认为目前物业板块已进入最佳配置期,头部物企规模将持续扩大,物企寻求独立扩张能力将持续加强。建议关注物管商管并行且控股股东为央企背景的华润万象生活、关注受母公司拖累风险较小的保利物业、招商积余,关注独立发展能力较高的全国性物企绿城服务,关注高弹性标的碧桂园服务。风险提示:地产周期性业务下行带来的短期业绩下滑,外拓增速不及预期,关联方应收账款及其他应收款坏账风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

附下载")

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

1天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

1天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

1天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

1天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

1天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

1天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

1天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

1天前220积分

-

川宁生物 业绩不断超预期,核心产品量价齐升&降本增效 中国银河 2024-04-23(14页) 附下载

川宁生物(301301)核心观点:事件:2024年4月22日,公司发布2023年年报和2024年一季...

761.31 KB共14页中文简体

1天前218积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

2天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

2天前020积分

-

汽车及汽车零部件行业研究:4月电车渗透率突破50%,宁德时代24Q1业绩超预期 国金证券 2024-04-22(11页) 附下载

本周行业主要变化:1)4月19日,氢氧化锂报价9.95万元/吨,与上周持平;碳酸锂报价11.23万元...

1.47 MB共11页中文简体

2天前020积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

2天前220积分

-

房地产行业研究:基本面静待企稳,政策持续加码中 国金证券 2024-04-22(19页) 附下载

行业点评本周A股地产、港股地产、物业板块均下跌。本周(4.13-4.19)申万A股房地产板块涨跌幅为...

2.3 MB共19页中文简体

2天前220积分

-

建筑材料行业研究周报:大宗品Q2有望走出盈利相对底部,C端建材需求仍较优 天风证券 2024-04-22(7页) 附下载

行情回顾过去五个交易日(0415-0419)沪深300涨1.89%,建材(中信)涨0.5%,除了玻璃...

656.16 KB共7页中文简体

2天前220积分

-

计算机行业研究:国家网络空间部队成立,重视网络安全板块投资机会! 国金证券 2024-04-22(4页) 附下载

事件简评2024年4月19日,中国人民解放军信息支援部队成立大会在北京举行,网络空间部队和信息支援部...

652.23 KB共4页中文简体

2天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

2天前220积分