石油石化行业深度报告:不一样的周期:风云会合,油服乘势而上东海证券2023-02-27.pdf

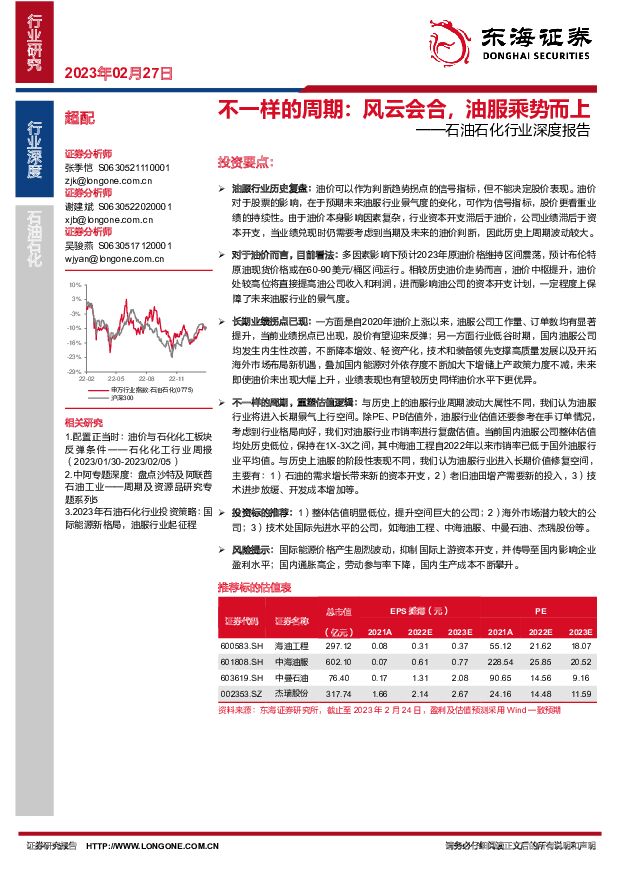

摘要:投资要点:油服行业历史复盘:油价可以作为判断趋势拐点的信号指标,但不能决定股价表现。油价对于股票的影响,在于预期未来油服行业景气度的变化,可作为信号指标,股价更看重业绩的持续性。由于油价本身影响因素复杂,行业资本开支滞后于油价,公司业绩滞后于资本开支,当业绩兑现时仍需要考虑到当期及未来的油价判断,因此历史上周期波动较大。对于油价而言,目前看法:多因素影响下预计2023年原油价格维持区间震荡,预计布伦特原油现货价格或在60-90美元/桶区间运行。相较历史油价走势而言,油价中枢提升,油价处较高位将直接提高油公司收入和利润,进而影响油公司的资本开支计划,一定程度上保障了未来油服行业的景气度。长期业绩拐点已现:一方面是自2020年油价上涨以来,油服公司工作量、订单数均有显著提升,当前业绩拐点已出现,股价有望迎来反弹;另一方面行业低谷时期,国内油服公司均发生内生性改善,不断降本增效、轻资产化,技术和装备领先支撑高质量发展以及开拓海外市场布局新机遇,叠加国内能源对外依存度不断加大下增储上产政策力度不减,未来即使油价未出现大幅上升,业绩表现也有望较历史同样油价水平下更优异。不一样的周期,重塑估值逻辑:与历史上的油服行业周期波动大属性不同,我们认为油服行业将进入长期景气上行空间。除PE、PB估值外,油服行业估值还要参考在手订单情况,考虑到行业格局向好,我们对油服行业市销率进行复盘估值。当前国内油服公司整体估值均处历史低位,保持在1X-3X之间,其中海油工程自2022年以来市销率已低于国外油服行业平均值。与历史上油服的阶段性表现不同,我们认为油服行业进入长期价值修复空间,主要有:1)石油的需求增长带来新的资本开支,2)老旧油田增产需要新的投入,3)技术进步放缓、开发成本增加等。投资标的推荐:1)整体估值明显低位,提升空间巨大的公司;2)海外市场潜力较大的公司;3)技术处国际先进水平的公司,如海油工程、中海油服、中曼石油、杰瑞股份等。风险提示:国际能源价格产生剧烈波动,抑制国际上游资本开支,并传导至国内影响企业盈利水平;国内通胀高企,劳动参与率下降,国内生产成本不断攀升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

附下载")

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

4小时前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

4小时前020积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

4小时前018积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

4小时前018积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

4小时前018积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

4小时前018积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

4小时前018积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

4小时前018积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

4小时前018积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

4小时前018积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

1天前220积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

1天前020积分

-

贝达药业 公司简评报告:利润端符合预期,新品上市放量可期 东海证券 2024-04-23(4页) 附下载

贝达药业(300558)投资要点利润端符合预期,整体费用控制良好。2023年,公司实现营业收入24....

444.49 KB共4页中文简体

1天前218积分

-

医药生物行业周报:关注业绩边际变化,布局稳健向好的投资机会 东海证券 2024-04-22(13页) 附下载

附下载")

投资要点:市场表现:上周(4月15日至4月19日)医药生物板块整体下跌1.70%,在申万31个行业中...

767.44 KB共13页中文简体

2天前220积分

-

食品饮料行业周报:关注淡季批价表现及业绩催化 东海证券 2024-04-22(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨0.74%,跑输沪深300指数1.15个百分点,在31个...

1.04 MB共11页中文简体

2天前220积分

-

汽车行业周报:北京车展召开在即,自主品牌、新势力新车型集中亮相 东海证券 2024-04-22(11页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.89%;汽车板块整体上涨0.13%,涨幅在...

616.67 KB共11页中文简体

2天前020积分

-

美容护理行业周报:多家公司披露业绩,珀莱雅表现亮眼 东海证券 2024-04-22(9页) 附下载

附下载")

投资要点:市场表现:(1)美容护理板块:本周沪深300指数上涨1.89%,申万美容护理指数下跌1.7...

414.27 KB共9页中文简体

2天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单饱满、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发布2023...

1.52 MB共12页中文简体

2天前220积分

-

纺织服饰行业周报:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放 东海证券 2024-04-22(12页) 附下载

附下载")

投资要点:本周观点:新澳股份2023年答卷优秀,看好2024年订单增长、产能释放。4月18日,公司发...

1.52 MB共12页中文简体

2天前320积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

附下载")

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

2天前220积分