电力设备及新能源行业周报:产业链供需格局改善,新技术、新标准加速落地华金证券2023-02-27.pdf

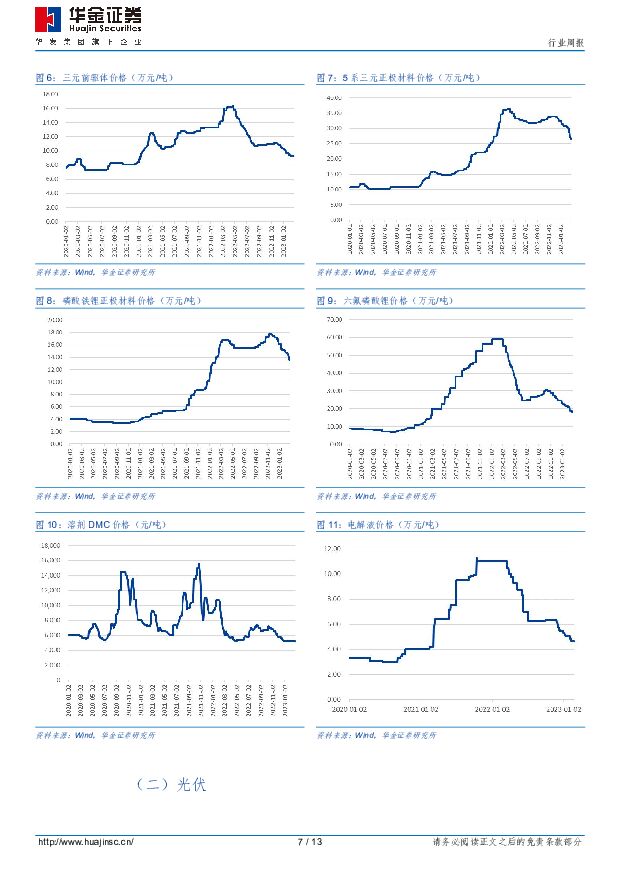

摘要:新能源汽车:根据中汽协发布的汽车行业运行数据,2023年1月,新能源汽车产销量分别为42.5万辆和40.8万辆,受春节假期影响,产销量同比略微下降6.9%和6.3%,但渗透率达到24.7%,同比约增长7.7pct,行业健康发展。在新技术方面,搭载中科海钠钠电池的江淮主力车型思皓EX10花仙子完成钠电池的首次装车,实现了钠离子电池从0到1的里程碑式的发展,同时,维科技术的钠电将于6月量产,钠电发展提速。建议关注,动力电池:宁德时代、亿纬锂能、欣旺达、国轩高科;正极:当升科技、容百科技、厦钨新能、长远锂科、中伟股份、格林美等;隔膜:恩捷股份、星源材质、沧州明珠等;负极:杉杉股份、中科电气、翔丰华、索通发展等;电解液:天赐材料、新宙邦、多氟多等;辅材:科达利等。新能源发电:光伏方面,根据CPIA最新预测,2023年全球光伏新增装机将达280~330GW(同比+21.7%~43.5%),预计2023年我国光伏新增装机95~120GW(同比+8.7%~37.3%),产业链降价趋势下光伏将迎来确定性高增长;同时,大尺寸硅片、N型电池技术占比也将快速提升,预计2023年大尺寸占比达93.2%,N型电池占比将超过21.1%。本周致密料主流价格水平暂时仍在每公斤230元左右,硅料环节价格趋稳,提振了下游需求信心。随着硅料新产能的释放,将有力支撑下游的需求,如果价格理性回归,产业链内的利润分配有望均衡。从硅片来看,182+210尺寸成为绝对主力,N型硅片需求旺盛,占比有望逐步提高。新的电池技术持续提速,行业竞争愈发激烈。建议关注:隆基绿能、晶澳科技、晶科能源、天合光能、东方日升、通威股份、大全能源、TCL中环、上机数控、双良节能、京运通、爱旭股份、中来股份、福斯特、海优新材、福莱特、阳光电源、锦浪科技、固德威、德业股份、禾迈股份、昱能科技、捷佳伟创、金辰股份、欧晶科技。风电方面,2022年全年全国风电新增装机容量37.63GW,同比-21.0%;12月风电新增装机15.11GW,同环比-33.9%/+994.9%,风电装机量同比降低。风电板块,经历了两年的低装机量,23年有望爆发式发展,陆上大基地和海上风电是装机的主力市场。随着机组大型化的快速提高,风机技术的进步,大型零部件存在供不应求的概率,值得重点关注。在2023年能源监管方面,国家能源局表示,落实海上风电等新业态监管主体,持续强化许可证功效发挥,完善风电、光伏等发电项目及涉网工程施工企业许可管理,促进可再生能源健康发展。建议关注:东方电缆、明阳智能、金雷股份、禾望电气、恒润股份。储能与电力设备:储能与电力设备方面随着新能源发电量占比的提高,2022年达到了13.8%,以及未来新能源的快速发展,储能在电网中的地位越来越重要,政府和电网对配储的要求越来越高,我们认为国内集中式和工商业储能都会快速发展,海外工商业和户用储能持续高增。从储能类型来看,多种形式并存,电化学储能潜力更大。为了解决新能源消纳问题,国内特高压建设将提速。建议关注:国电南瑞、四方股份、双杰电气、海兴电力。风险提示:宏观经济下行风险、新能源汽车政策不及预期、电改不及预期、新能源政策不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

附下载")

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

8小时前020积分

-

新能源3月月报:3月行业零售略低于预期,新能源零售渗透率达46% 东吴证券 2024-04-24(12页) 附下载

行业景气度跟踪:3月行业零售略低于预期。乘联会口径:3月狭义乘用车产量实现219万辆(同比+5.3%...

714.32 KB共12页中文简体

8小时前020积分

-

电力月谈2024年4月期 民生证券 2024-04-24(18页) 附下载

附下载")

2024年1-3月全国电力工业生产简况3月份,全社会用电量7942亿千瓦时,同比增长7.4%,202...

1.62 MB共18页中文简体

8小时前020积分

-

汽车行业周报:新能源渗透率首超50%,理想L6发布开拓市场 华龙证券 2024-04-24(18页) 附下载

摘要:本周观点:4月上半月新能源零售销量26万辆,新能源零售渗透率首超50%。据乘联会数据,2024...

1.45 MB共18页中文简体

8小时前020积分

-

电力设备行业周报:华晟0BB异质结组件量产,变压器出口延续高增 华龙证券 2024-04-24(14页) 附下载

摘要:行业方面,本周申万电新板块涨跌幅-0.03%,涨跌幅在31个行业中排名第15;申万公用板块涨跌...

1011.54 KB共14页中文简体

8小时前020积分

-

电力设备点评报告:3月风光装机出炉,全年有望实现较快增长 中邮证券 2024-04-24(3页) 附下载

事件2024 年 4 月 22 日,国家能源局发布 1-3 月份全国电力工业统计数据,一季度光伏、风...

291.66 KB共3页中文简体

8小时前020积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

8小时前018积分

-

长安汽车 2023年年报点评:新能源转型加快,全球化持续推进 西南证券 2024-04-24(6页) 附下载

长安汽车(000625)投资要点事件:公司发布2023年年报,公司2023年实现营收1513.0亿元...

1.18 MB共6页中文简体

8小时前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

8小时前018积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

8小时前018积分

-

海兴电力 2024Q1业绩点评:Q1业绩实现稳健增长,海外配用电系统升级趋势已定 东吴证券 2024-04-24(3页) 附下载

附下载")

海兴电力(603556)投资要点事件:公司公布2024年一季报,24Q1实现营收9.02亿元,同比+...

504.02 KB共3页中文简体

8小时前218积分

-

海兴电力 2024Q1业绩点评:Q1业绩实现稳健增长,海外配用电系统升级趋势已定 东吴证券 2024-04-24(3页) 附下载

海兴电力(603556)投资要点事件:公司公布2024年一季报,24Q1实现营收9.02亿元,同比+...

504.02 KB共3页中文简体

8小时前218积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

附下载")

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

8小时前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

8小时前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

8小时前018积分

-

汇川技术 2023年归母净利润同比增长9.8%,新能源汽车业务扭亏为盈 国信证券 2024-04-24(6页) 附下载

汇川技术(300124)核心观点2023年营业收入同比增长32.21%,归母净利润同比增长9.77%...

313.73 KB共6页中文简体

8小时前018积分

-

儒竞科技 新能源热管理高增长,静待热泵市场回暖 信达证券 2024-04-24(5页) 附下载

儒竞科技(301525)事件:公司发布2023年报及2024年一季报。2023年实现营业收入15.4...

407.22 KB共5页中文简体

8小时前018积分

-

精测电子 半导体收入大幅提高,显示、新能源收入承压 国投证券 2024-04-24(5页) 附下载

精测电子(300567)事件:1.公司发布2023年年度报告,2023年度实现营收24.29亿元,同...

741.81 KB共5页中文简体

8小时前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

8小时前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

8小时前018积分