建筑材料行业研究周报:水泥提价早于往年复工期展现良好动能申港证券2023-02-27.pdf

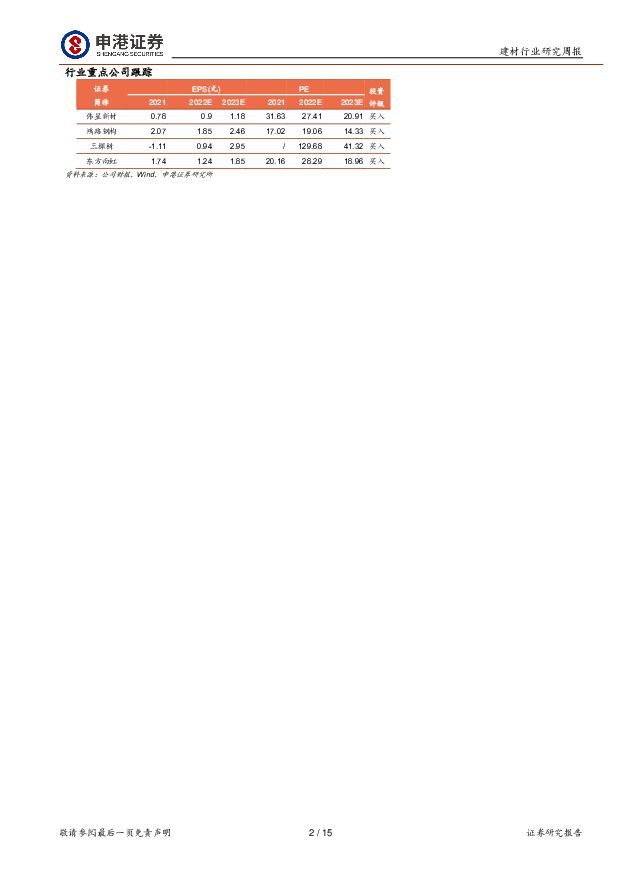

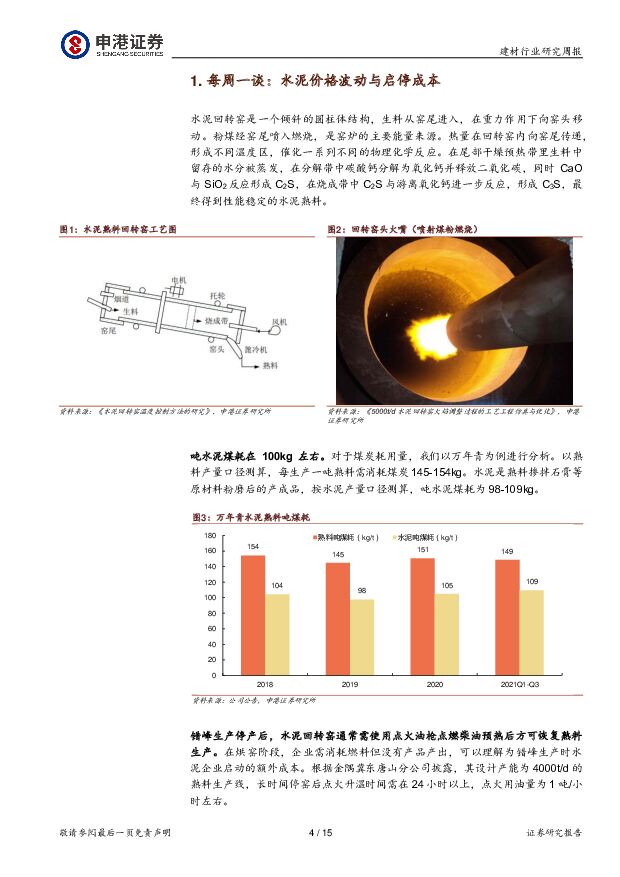

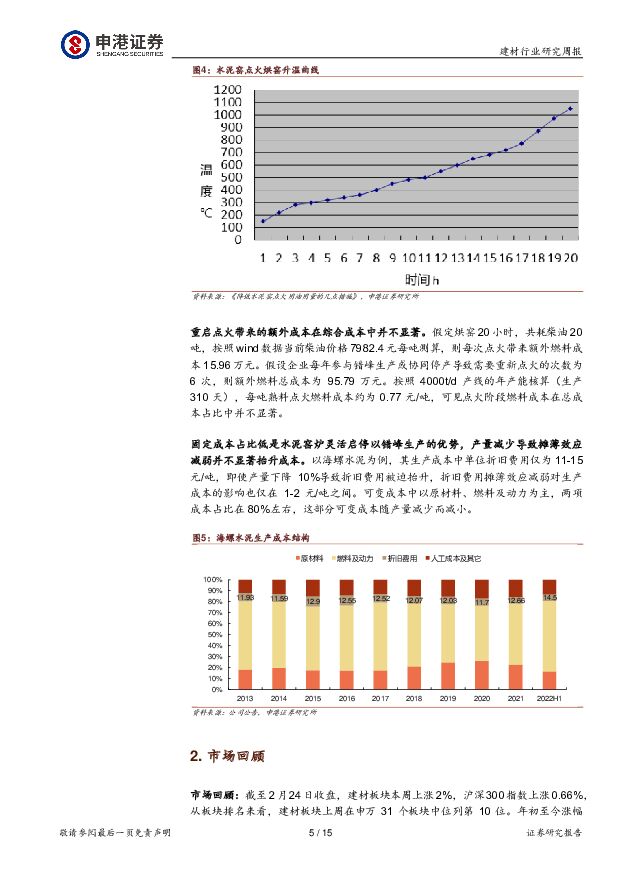

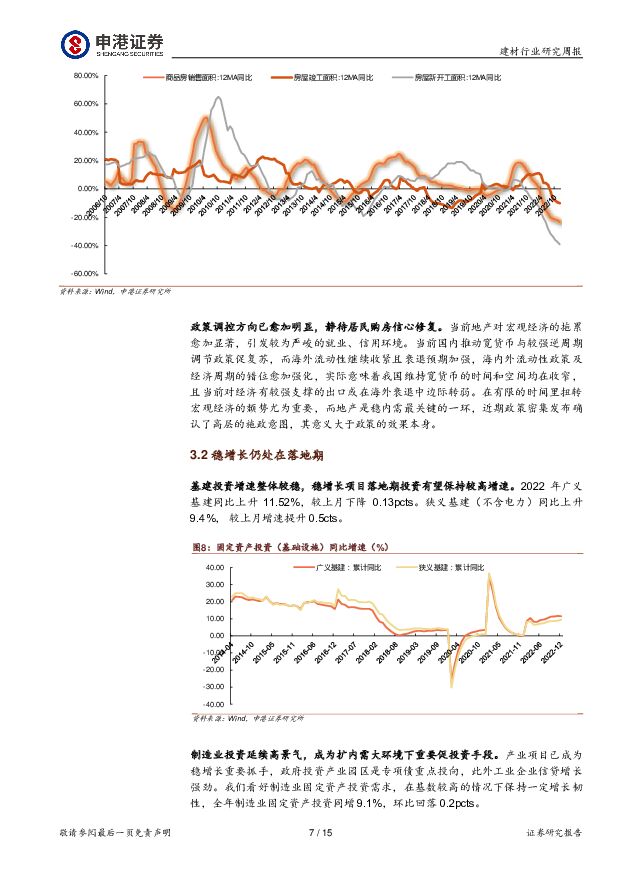

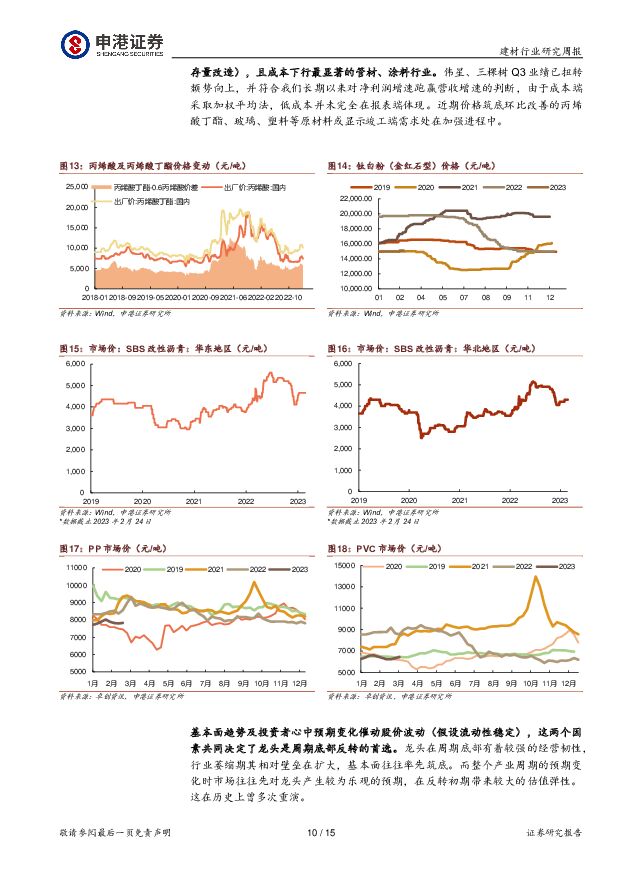

摘要:投资摘要:每周一谈:水泥窑炉结构与启停成本水泥回转窑是一个倾斜的圆柱体结构,生料从窑尾进入,在重力作用下向窑头移动。粉煤经窑尾喷入燃烧,是窑炉的主要能量来源。水泥熟料生产中吨水泥煤耗在100kg左右,以万年青为例,每生产一吨熟料需消耗煤炭145-154kg,每生产一吨水泥煤耗为98-109kg。错峰生产停产后,水泥回转窑通常需使用点火油枪点燃柴油预热后方可恢复熟料生产。这部分为点火阶段额外成本。根据金隅冀东唐山分公司披露,其设计产能为4000t/d的熟料生产线,长时间停窑后点火升温时间需在24小时以上,点火用油量为1吨/小时左右。重启点火带来的额外成本在综合成本中并不显著。假定烘窑20小时,共耗柴油20吨,按照当前柴油价格7982.4元每吨测算,则每次点火带来额外燃料成本15.96万元。假设企业每年参与错峰生产或协同停产导致需要重新点火的次数为6次,按照4000t/d产线的年产能核算(生产310天),每吨熟料点火燃料成本约为0.77元/吨,可见点火阶段燃料成本在总成本占比中并不显著。固定成本占比低是水泥窑炉灵活启停以错峰生产的优势,产量减少导致摊薄效应减弱并不显著抬升成本。以海螺水泥为例,其生产成本中单位折旧费用仅为11-15元/吨,即使产量下降10%导致折旧费用被迫抬升,摊薄效应减弱对生产成本的影响也仅在1-2元/吨之间。重点子行业跟踪:玻璃:产能继续调降,复工阶段提货偏慢。至2月24日,全国最新玻璃均价为1743.6元/吨,较上周五均价环比下降0.62%。节后玻璃需求缓慢启动,新的供给平衡正在形成。重点监测省份生产企业库存总量为7047万重量箱,较上周增加24万重箱,增幅0.34%,累库幅度显著减小。继续推荐步入新成长期的旗滨集团。水泥:需求启动价格修复早于往年。至2月24日,全国水泥均价383.25元/吨,环比上周上升0.39%。全国熟料库容比均值为64.04%,与上周相比下降3.3个百分点。全国水泥磨机开工负荷均值44.07%,较上周上升11.56个百分点,生产继续回暖。本期水泥-煤炭价格差均值为252.08元/吨,较上周四下降5.26%。与去年同期相比,水泥燃料价格差均值下降5.2%。消费建材:需求侧政策及基本面复苏将继续催化,把握调整中的布局机遇。我们认为扩品类以及集中度提升的长逻辑并未发生改变,具备Alpha属性的优质企业如雨虹、伟星、三棵树有望继续实现市占率的提升,此外成本环境也已迎来较大变化,Q3起消费建材迎来利润增速领先于营收增速,防水行业业绩底略晚却不会缺席。继续建议关注消费建材龙头东方雨虹、伟星新材、三棵树。市场回顾:截至2月24日收盘,建材板块本周上涨2%,沪深300指数上涨0.66%,从板块排名来看,建材板块上周在申万31个板块中位列第10位。年初至今涨幅为9.87%,在申万31个板块中位列第12位。个股涨幅前五名:亚士创能、天山股份、华新水泥、北新建材、友邦吊顶。个股跌幅前五名:宁夏建材、海南瑞泽、公元股份、万里石、纳川股份。投资策略:稳增长链条重点推荐规模红利持续兑现的钢结构龙头鸿路钢构,迎来拐点的强者东方雨虹,处在新一轮盈利周期起点的水泥龙头海螺、华新;地产复苏首推建材中消费属性占优的伟星新材、持续兑现利润的三棵树、建议关注业绩稳健增长的板材龙头兔宝宝;新材料建议关注传统业务保持高景气同时步入新成长期的旗滨集团。风险提示:地产链需求下滑,基建投资放缓,原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

8小时前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

8小时前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

8小时前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

8小时前020积分

-

半导体材料行业研究系列一:国内加快成熟制程扩产,光刻胶国产替代加速突破 源达信息 2024-04-24(14页) 附下载

光刻胶是光刻工艺核心材料,2024年国内市场有望复苏光刻胶是光刻工艺中的关键材料。全球光刻胶市场空间...

993.32 KB共14页中文简体

8小时前020积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

8小时前010积分

-

半导体行业研究周报:台积电指引AI需求持续强劲,看好存储板块业绩表现 天风证券 2024-04-23(43页) 附下载

一周行情概览:上周半导体行情落后全部主要指数。上周创业板指数下跌0.39%,上证综指下跌上涨1.52...

8.25 MB共43页中文简体

1天前020积分

-

消费电子行业研究周报:华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链 天风证券 2024-04-23(42页) 附下载

华为Pura70系列发布加码摄像+AI升级,看好其带动手机销量及产业链AI芯片:NVIDIA发布全新...

4.52 MB共42页中文简体

1天前020积分

-

氢能&燃料电池行业研究:FCV 3月装机量翻倍,将迎持续高增长 国金证券 2024-04-23(14页) 附下载

附下载")

行业数据点评FCV3月装机量59.54MW,2024Q1装机量达101.90MW。2024年3月,F...

1.86 MB共14页中文简体

1天前120积分

-

电力设备与新能源行业研究:高效太阳能电池系列深度(六):0BB工艺专题:从可选到必选,N型组件降本增效最优解 国金证券 2024-04-23(24页) 附下载

多数环节重大技术变革渐缓,组件环节短期内仍有迭代空间:光伏行业现阶段硅料、硅片、电池环节已基本完成技...

2.51 MB共24页中文简体

1天前220积分

-

建筑安装行业研究:智能化与绿色化并进,打造新时代的高质量建筑安装服务 头豹词条报告系列 头豹研究院 2024-04-23(21页) 附下载

附下载")

建筑安装业是指在建筑物主体工程完成后进行的设备安装和相关工程作业。该行业竞争激烈,市场集中度低,整体...

2.21 MB共21页中文简体

1天前220积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

1天前220积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

1天前220积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

1天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

1天前220积分

-

建筑材料行业周报:关注玻纤底部机会 中国银河 2024-04-23(13页) 附下载

核心观点:水泥:南方降雨影响市场需求,价格走低。需求方面,本周水泥市场需求疲软,南方地区受降雨影响需...

1.16 MB共13页中文简体

1天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

1天前220积分

-

主要消费产业行业研究周报:社零稳健增长,杠杆维持高位 国金证券 2024-04-22(18页) 附下载

附下载")

投资建议社零稳健增长,储蓄率略回落。2024年3月社零同比增长3.1%,一季度累计同比增长4.7%;...

1.87 MB共18页中文简体

2天前020积分

-

农林牧渔行业研究:产能持续去化,重视猪周期投资机会 国金证券 2024-04-22(14页) 附下载

行情回顾:本周(2024.4.13-2024.4.19)农林牧渔(申万)指数收于2592.53点(-...

1.75 MB共14页中文简体

2天前220积分

-

基础化工行业研究:化工关注度明显提升,建议重点关注轮胎和涨价品种 国金证券 2024-04-22(23页) 附下载

本周申万化工指数下跌0.89%,跑输沪深300指数1%。标的方面,轮胎和涨价标的表现强势,微盘股标的...

2.86 MB共23页中文简体

2天前020积分