建材建筑周观点:3月家装零售景气继续先行民生证券2023-02-27.pdf

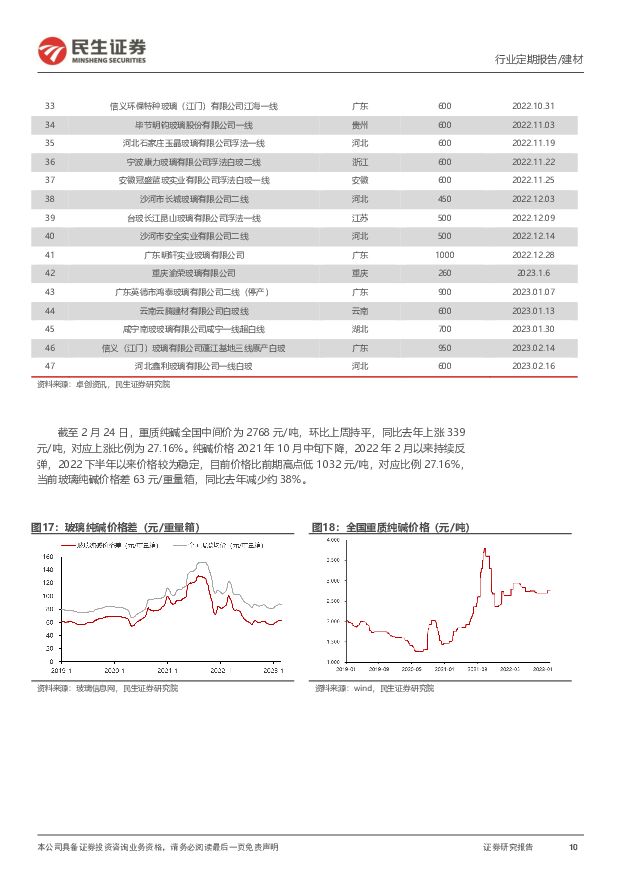

摘要:封面观点:3月家装零售景气继续先行。一方面是过去3年家装需求积压释放,另一方面是一二线二手房成交率先回暖,未来家装需求得以延续,此外地产链被应收拖累严重,零售回款好、毛利率高,成为今年产业链重点发展方向,资源投入明显。我们看好家装零售景气贯穿全年,c端占比高的消费建材公司优先。本周复工跟踪:①上周北京二手房成交面积32.8平方米,环比上涨20%、同比上涨44%;深圳二手房成交面积6.28平方米,环比上涨15%、同比上涨147%;上海二手房成交4798套,环比涨幅1%。②本周全国水泥市场价格环比+0.9%,华东(不含鲁)水泥出货率+22.75pct至66.00%,华中+10.00pct至67.22%,华南提升21.67pct至67.22%。长三角库容比-0.3pct至64.7%,华东地区库存-0.2pct至64.0%。③混凝土产能利用率:环比提升1.94pct至5.01%,同比+1.25pct。④人民银行、银保监会起草了《关于金融支持住房租赁市场发展的意见(征求意见稿)》,培育发展住房租赁市场,促进房地产市场平稳健康发展。⑤周内浮法玻璃产线复产1条。⑥截至2月22日,石油沥青装置开工率为30.0%,环比上周+0.3pct,同比去年+6.1pct。1-2月深度:《华铁应急:高机顺周期,乘势数字化230216》,《减隔震,建筑安全卫士230103》(1)地产链:是2023年主线。1)政策角度:我们判断“数据不佳、政策不止”。2)基本面角度:节后都是复工,但逐步分化,我们判断“小循环”如下:疫情延误的装修需求率先落地,房企资金面缓解保交楼及缓施工项目开动,二手房销售改善、新房销售改善,房企继续加快竣工,拿地改善、开工改善。3)估值角度,第一步修复结束,第二步看地产销售和房企资金面,第三步看建材高频数据。中期看好2023-2024为期2年小周期,消费建材一揽子组合,继续推荐【伟星新材】【东方雨虹】【三棵树】【北新建材】【科顺股份】【兔宝宝】【蒙娜丽莎】【坚朗五金】【亚士创能】,2020年后上市龙头关注【森鹰窗业】【箭牌家居】【王力安防】,港股推荐【中国联塑】。(2)玻璃:①浮法玻璃:本周国内浮法玻璃均价1749.74元/吨,周内价格相对稳定。截至2月23日,重点监测省份生产企业库存总量为7047万重量箱,库存天数约36.76天。周内产线复产1条,改产1条,暂无冷修线。②光伏玻璃:市场整体交投平稳,库存波动不大。3.2mm镀膜主流大单报价26元/平,环比持平。重点推荐【金晶科技】【旗滨集团】【洛阳玻璃】,港股关注【信义玻璃】【中国玻璃】。③药用玻璃:看好中硼硅拉管良率提升、中硼硅模制瓶需求增长,重点关注【力诺特玻】【山东药玻】。(3)“经济晴雨表”玻纤:截至2月23日,国内2400tex无碱缠绕直接纱全国均价4119.88元/吨,环比上周略下调0.26%,同比下跌33.28%。本周无碱池窑粗纱市场整体出货仍显一般,虽个别厂价格有所下调,但中下游提货谨慎度仍较高,资金压力影响较大。电子布价格周内持平,7628电子布主流报价4.0-4.1元/米不等(重庆国际4.1元/米、林州光远4.05元/米),重点推荐【中国巨石】【中材科技】【长海股份】【山东玻纤】,关注【宏和科技】。(4)建筑&基建板块:我们建议3个视角,对外关注“一带一路”沿线国家新老基建承建,对内关注实物工作量落地,以及涉房国企央企的融资需求。①建筑:重视3个方面,“一带一路”、央企估值新体系、新基建加快落地,重点关注【中钢国际】【鸿路钢构】【上海港湾】【中材国际】。②推荐减水剂龙头【苏博特】:看好重点工程加快落地、公司市占率提升、风电/交通等新材料扩品。③水泥:重点推荐【华新水泥】【上峰水泥】【海螺水泥】。④粮食安全:“实施新一轮千亿斤粮食产能提升行动”,粮仓+冷链新基建推荐【中粮科工】。(5)国产替代新建材一:继续推荐“胶粘剂”板块,下游含“新”量高,国产低渗透率。有机硅DMC现货价为17660元/吨,环比上周+100元/吨,同比去年-17057元/吨。下游建筑胶(受益地产景气回暖)、光伏胶(硅料降价有利光伏装机量)、动力电池胶(提高单一客户渗透率、拓展新胶种如PAA胶)、硅碳负极等持续高景气。重点推荐【硅宝科技】【回天新材】,重点关注【德邦科技】。国产替代新建材二:碳纤维,继续重点推荐【中复神鹰】。本周碳纤维国产T700(12K)价格为225元/kg,环比持平。碳纤维装置周开工率为61.00%,环比持平。公司看点:降本曲线超预期,下游需求“氢”“光”持续高景气,西宁、连云港扩产延续高增长。风险提示:基建项目落地不及预期;地产政策落地不及预期;原材料价格变化不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

2小时前32820积分

-

汽车行业周报:以旧换新补贴政策正式落地,乘用车零售有望回暖 东海证券 2024-04-29(12页) 附下载

投资要点:本周汽车板块行情表现:本周沪深300环比上涨1.20%;汽车板块整体上涨2.42%,涨幅在...

649 KB共12页中文简体

2小时前13020积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

2小时前31220积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

2小时前33620积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

3小时前23518积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

3小时前83318积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

3小时前87418积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

3小时前10218积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

3小时前71118积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

3小时前61718积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

3小时前20718积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

3小时前90218积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

3小时前18918积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

3小时前7918积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

3小时前75018积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

3小时前78718积分

-

钱江摩托 系列点评二:Q1业绩超预期 出海进程提速 民生证券 2024-04-29(3页) 附下载

钱江摩托(000913)事件概述。公司披露2024年第一季度报告,2024Q1营收13.5亿元,同比...

685.45 KB共3页中文简体

3小时前62218积分

-

慕思股份 2023年年报及2024年一季报点评:24Q1业绩高增,盈利能力持续提升 民生证券 2024-04-29(3页) 附下载

慕思股份(001323)事件:公司发布23年年报及24年一季报:23年公司实现营收/归母净利润/扣非...

677.15 KB共3页中文简体

3小时前12818积分

-

乐歌股份 2024年一季报点评:海外仓持续贡献增量,期待新仓利用率爬坡带来盈利能力提升 民生证券 2024-04-29(3页) 附下载

乐歌股份(300729)业绩简述:1Q24公司实现营收11.22亿元/yoy+40.83%,环比-7...

968.85 KB共3页中文简体

3小时前75418积分

-

联合水务 2023年年报及2024年一季报点评:海外业务有条不紊,污水处理贡献增量 民生证券 2024-04-29(3页) 附下载

联合水务(603291)事件:4月28日,公司发布2023年年报,2023年实现营业收入11.28亿...

697.87 KB共3页中文简体

3小时前99418积分