化工&新材料行业周报:制冷剂价格反弹,PVC毛利改善太平洋2023-02-27.pdf

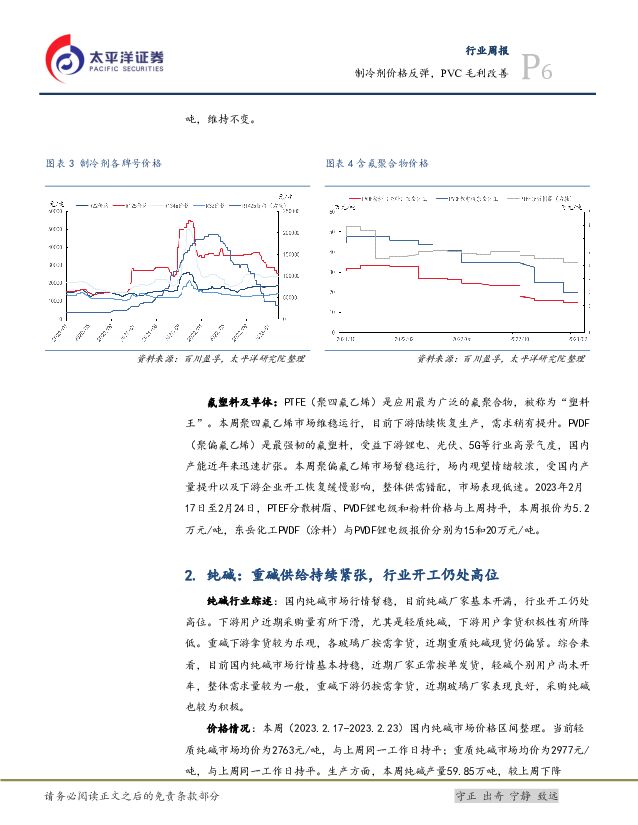

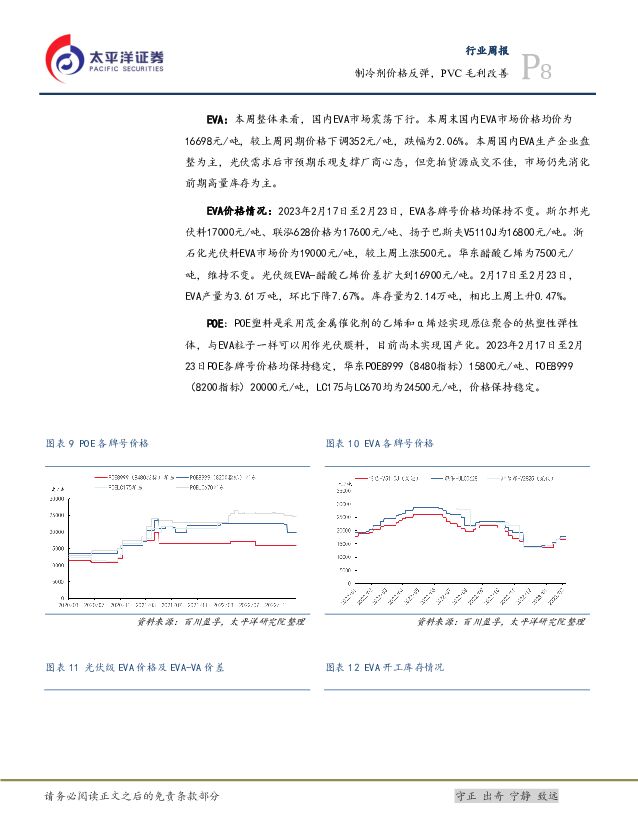

摘要:1.重点行业和产品情况跟踪氟化工产业链: 上游原料弱势,制冷剂 R22 价格上涨。 新一年的HCFCs 生产配额下发,整体削减幅度约 20%-60%。 春节假期以后,随着工厂恢复理性产销,下游需求回暖,制冷剂价格将缓慢回归。当前仍然处于内外销需求恢复期,预计 3 月份整体产销会明显好转。 2 月 23 日,二代制冷剂 R22 上升 500 元/吨至 19000 元/吨。光伏/风电材料: EVA、 POE 价格持稳。 EVA 新投放产能放缓,年内仅下半年宝丰能源有 25 万吨新产能释放,另有少量光伏料转扩产预期。 斯尔邦光伏料 17000 元/吨、联泓 628 价格为 17600 元/吨、扬子巴斯夫 V5110J 为 16800 元/吨。 POE 各牌号价格均保持稳定,华东 POE8999(8480 指标) 15800 元/吨, 与上周保持一致。纯碱: 重碱供给持续紧张,行业开工仍处高位。 国内纯碱市场行情暂稳,目前纯碱厂家基本开满,行业开工仍处高位。下游用户近期采购量有所下滑,尤其是轻质纯碱,下游用户拿货积极性有所降低。重碱下游拿货较为乐观,各玻璃厂按需拿货,近期重质纯碱现货仍偏紧。 供应方面,远兴能源阿拉善天然碱项目预计 2023 年 6月投产,存量产能利用率已接近最大化,短期内行业供应紧张情况不易缓解。2.近期投资建议(1) POE 产业链: 2023 年国内 POE 粒子产能有望实现从 0 到 1 的突破, 市场持续关注。建议关注岳阳兴长、 鼎际得、万华化学。(2)纯碱: 近期纯碱库存处于近 5 年绝对底部,行业开工率 90%附近,随着地产企稳+光伏玻璃产能投放,需求大概率继续向好。建议关注山东海化、双环科技、远兴能源、中盐化工。(3) 氟化工产业链: 制冷剂配额逐渐明朗,行业景气反转预期抬升; 含氟高分子聚合物具有良好的物理特性和化学特性,在新能源、新基建领域有良好的应用前景,随着下游需求持续向好,应用场景逐步开发,后续有望迎来持续快速发展。建议关注: 永和股份、三美股份、巨化股份、金石资源。风险提示。 下游需求不及预期、产品价格下跌等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

附下载")

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

1天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

1天前220积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

1天前020积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

1天前020积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

1天前220积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

1天前418积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

1天前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

亚辉龙 亚辉龙点评报告:自产发光业务靓丽,高端机型占比提升 太平洋 2024-04-24(5页) 附下载

亚辉龙(688575)事件:4月20日,公司发布2023年年度报告:全年实现营业收入20.53亿元,...

629.13 KB共5页中文简体

1天前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

1天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

附下载")

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

1天前218积分

-

万孚生物 万孚生物点评报告:常规业务全面提“质”,一季度内生增长稳健 太平洋 2024-04-24(5页) 附下载

万孚生物(300482)事件:4月21日晚,公司发布2023年年度报告:全年实现营业收入27.65亿...

656.23 KB共5页中文简体

1天前018积分

-

湘财股份 湘财股份2023年年报点评:业绩大幅转正,自营同比高增 太平洋 2024-04-24(3页) 附下载

湘财股份(600095)事件:公司发布2023年年报。报告期内,公司实现营业收入23.21亿元,同比...

382.58 KB共3页中文简体

1天前018积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

1天前218积分