化工行业:两会前瞻,布局供给约束、地产链需求提升及国产替代等领域投资机会华福证券2023-02-27.pdf

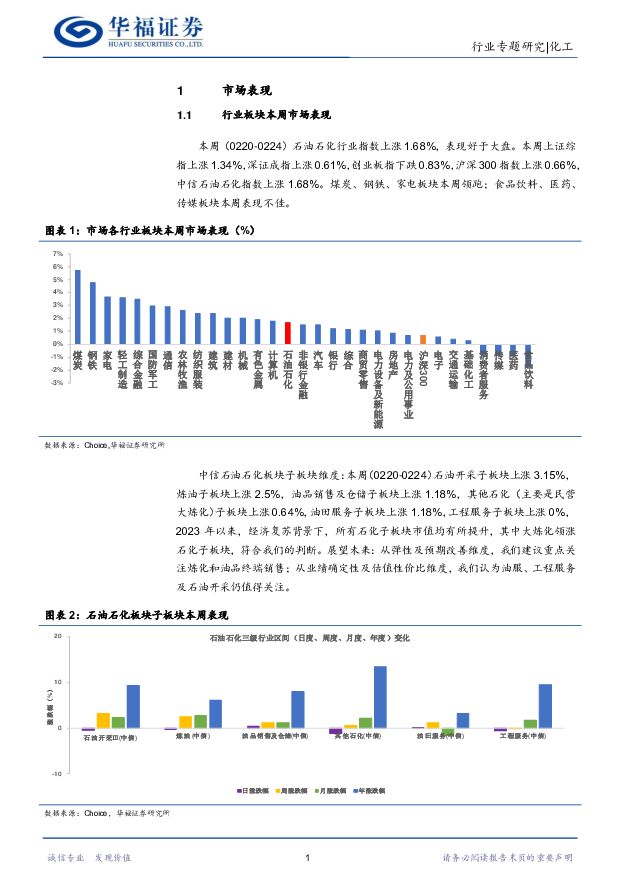

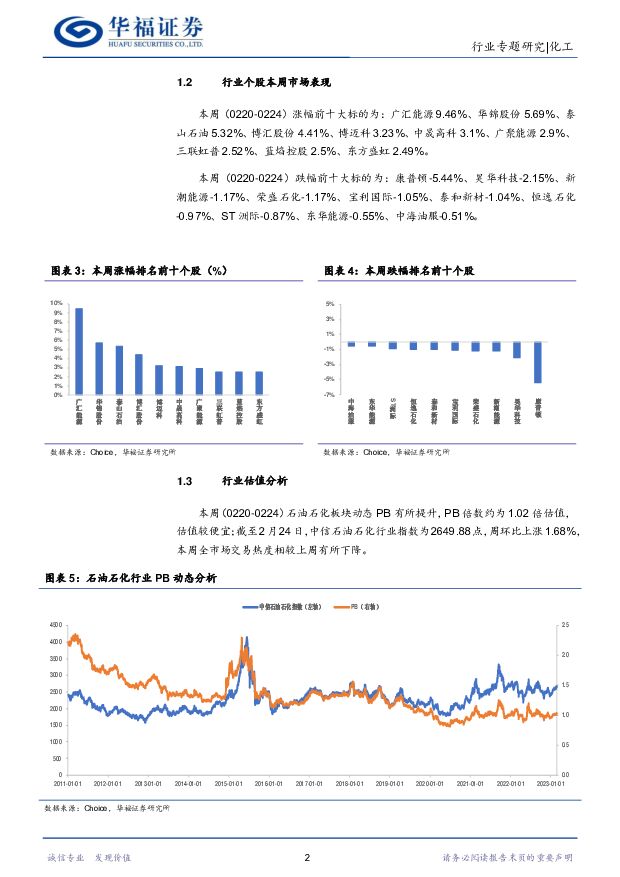

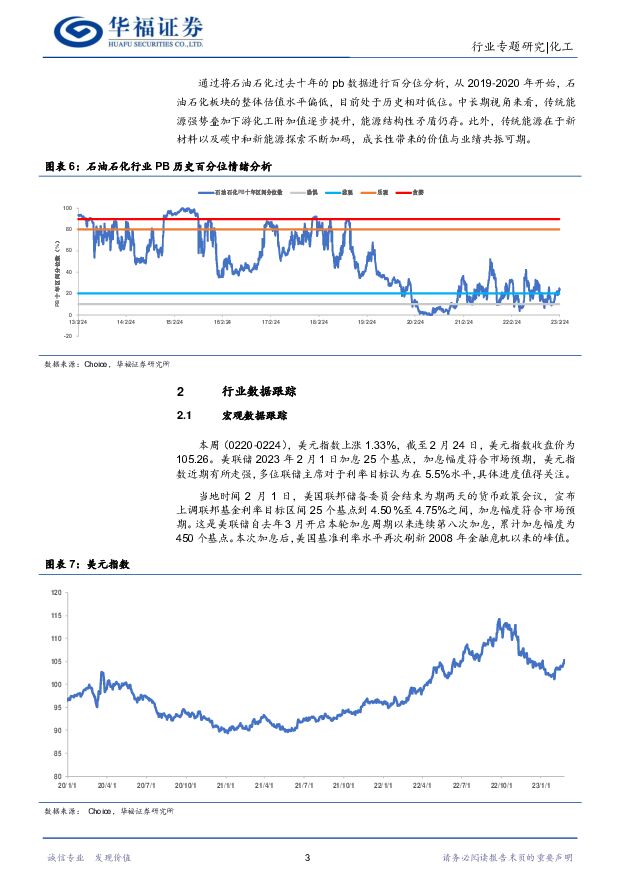

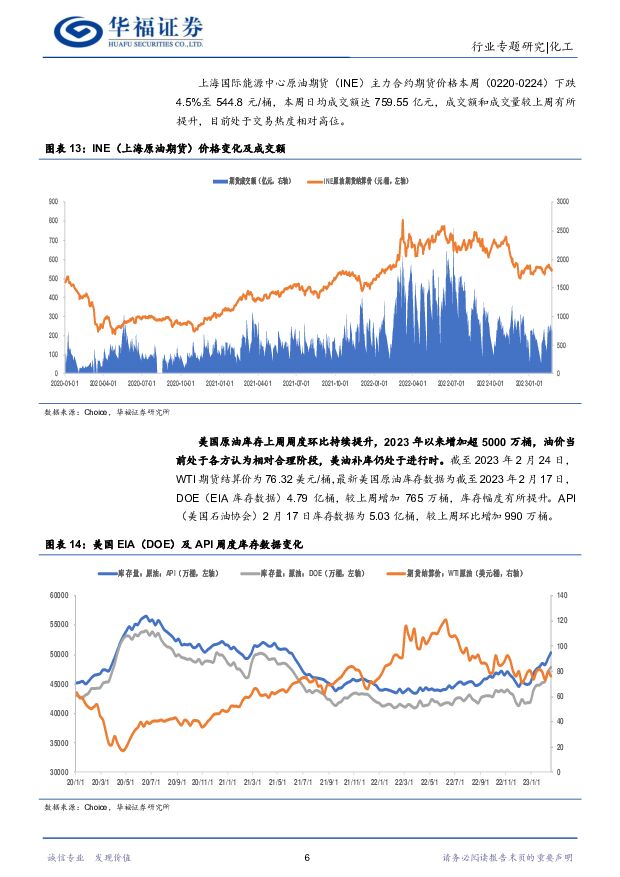

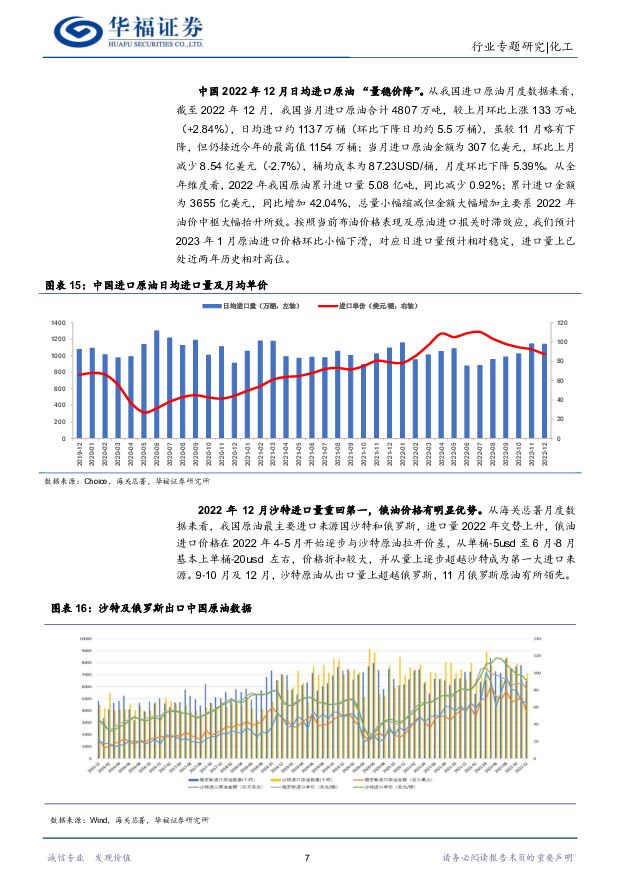

摘要:周度回顾:石油石化板块本周(02.20-02.24)上涨1.68%,截至本周最后交易日市净率LF1.02xPB,较上周估值有所提升。全A市场热度较上周下降15.19%至日均交易额为8381亿元。截至2月24日当周,美元指数上涨1.33%至105.26,25个基点的加息幅度符合市场预期,美元指数近期逐步走强。国际油价方面,截至2月24日,WTI与布伦特原油期货结算价分别为76.32、83.16美元/桶,分别较上周-0.3%、+0.19%;两地价差本周有所提升,每桶价差由上周的6.45增长至6.84。油价本周先下后上,周度环比几无变化,我们维持23年Q1布油均价中枢为80美元/桶判断,短期油价维持震荡。1)库存:全球原油库存水平稳步提升;2)需求:预计2023年全球需求1.02亿桶/日(预期略超2019年);3)供给:OPEC+2月1日会议预期维持前期约定产量水平,俄油供给有所降低,大型国际油企资本开支扩张相对谨慎,供需整体平衡;4)地缘&金融:俄乌冲突边际影响钝化,美联储2月加息25bps至4.5-4.75%,加息节奏进入到尾声。综合供需、库存及政治金融因素,我们认为短期油价维持75-85美元/桶区间震荡,预计2023年Q1布油均价中枢为80美元/桶。两会即将召开,拼经济,绿色低碳,升级改造。面向2023年,两会报告会对前期中央经济工作会议作定量目标展望。我们认为:1)能源安全,上游价格位于中上百分位,资本开支稳定,关注成本优势;2)中游:布局地产链需求提升、国产替代加速,供给约束(限制性、禁止性及配额等政策)背景下,建议关注大炼化、尾气处理(分子筛)、聚酯化纤(涤纶、芳纶、氨纶等)、氟化工(制冷剂、含氟新材料)、轮胎、煤化工、硅胶、两碱(纯碱&氯碱)、钛白粉、涂料、改性塑料、膜材料、高端聚烯烃及相关催化剂、气凝胶等产业链利润提升机会;3)下游:复合肥、硅胶等领域利润提升机会。市场表现及投资建议本周石油石化行业指数上涨1.68%,表现好于大盘。本周上证综指上涨1.34%,深证成指上涨0.61%,创业板指下跌0.83%,沪深300指数上涨0.66%。1)中游及下游盈利扩张:建议关注中国石化、恒力石化、恒逸石化、新凤鸣、桐昆股份、泰和新材、万华化学、云图控股、莱特光电、禾昌聚合、中触媒、硅宝科技;2)能源安全+传统优势+新兴低碳生物基:建议关注中国海油、中国石油、广汇能源、中海油服、海油工程、石化油服、深圳燃气、宝丰能源、华恒生物、凯赛生物。风险提示原油等能源价格波动超预期、安全环保风险、项目进度不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

附下载")

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

3小时前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

3小时前020积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

3小时前020积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

3小时前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3小时前020积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3小时前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

3小时前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

3小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3小时前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3小时前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3小时前018积分

-

扬农化工 2024年一季报点评:2024Q1业绩受农药周期影响,葫芦岛项目进展顺利 国海证券 2024-04-24(7页) 附下载

扬农化工(600486)事件:2024年4月23日,扬农化工发布2024年一季报,2024Q1实现营...

538.44 KB共7页中文简体

3小时前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3小时前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3小时前018积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3小时前018积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3小时前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3小时前018积分