国防军工:船、海领域有望在2023年迎来全面突破中航证券2023-02-26.pdf

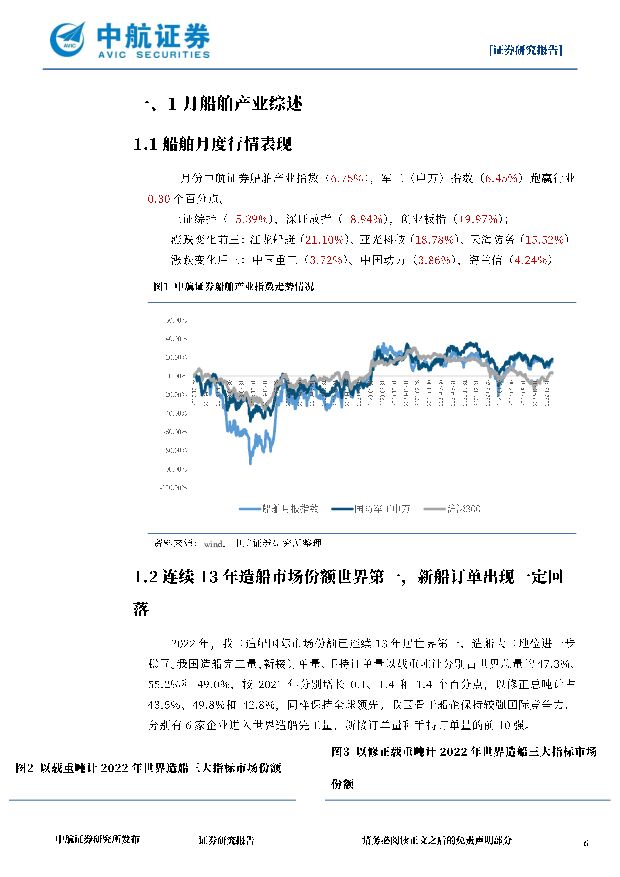

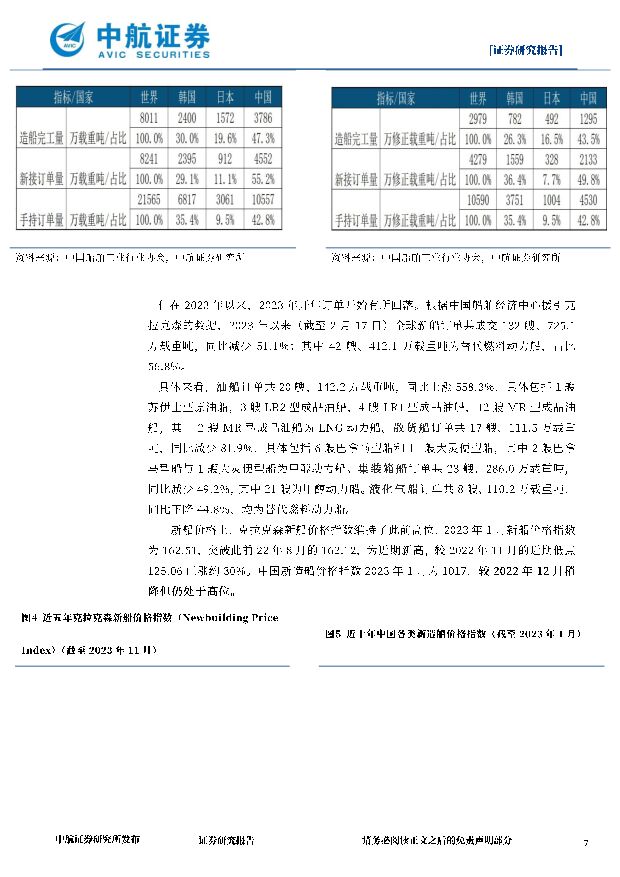

摘要:一、船舶市场行情回顾1月份中航证券船舶产业指数(6.75%),军工(申万)指数(6.45%)跑赢行业0.30个百分点。上证综指(+5.39%),深证成指(+8.94%),创业板指(+9.97%);涨跌变化前三:江龙船艇(21.10%)、亚光科技(18.78%)、天海防务(15.52%)涨跌变化后三:中国重工(3.72%)、中国动力(3.86%)、海兰信(4.24%)1月,军工板块小幅跑赢上证综指。船舶产业在此背景下跑赢国防军工(申万)指数0.30个百分点,是军工板块里走势相对较强的细分赛道估值方面,截至1月末指数市盈率为84.39倍,船舶板块PE(TTM)较12月下降7.14%,为15年以来52.29%分位。1月末指数市盈率为84.39倍,较上月上升7.14%。但需要注意的是,船舶产业作为长周期行业,且此前数年内(16年至20年左右)为船舶前次周期底部,船舶企业利润被压缩至较低水平,因此静态估值和历史估值水平,对当前船舶领域投资的判断参考意义相对有限。本月主要观点我们认为2023年有望成为船海领域全面突破的一年,在领域方向、船舶类型和利润确认进度上均有望获得历史性机遇。首先,水下有望成为船海领域发展的新方向之一,我们认为水下、海底作为新域新质中新域之一,有望受益“增加新域新质作战力量比重”驱动。同时,2022年间伴随俄乌冲突中俄欧间“北溪”管道被破坏事件,在冲突中水下重要民用设施的安全保障问题进一步凸显。在军用、民用需求的共同作用下,2023年间水下、海底有望成为重要布局方向。具体到船舶领域,2023年我国造船产业在高附加价值船型上有望获得更大的突破,2022年,我国在LNG船领域获得了重大突破,大船重工、招商工业、扬子江船业等造船企业均在2022年内完成了对大型LNG船的首次接单,与此前已有大型LNG船接单的沪东中华、江南造船一起为我国造船行业摘得了LNG船这一“造船业皇冠上的明珠”。而在2023年,我国首舰国产大型豪华邮轮有望完成交付,至此我国造船业将采得LNG船、大型豪华邮轮和航空母舰这全部三颗造船业皇冠上的明珠。同时,民船行业因其订单在前,建造在后,最后交付结款的行业特点,整体来看行业具有一定的业绩确定性。因为船舶建造周期相对较长因此造船公司通常采用阶段收款方式,各阶段收款比例有所不同,通常最终交付时收款比例最高。当前多家船厂公告的订单已排期至2026年以后,在此基础上只要把握截至当前的船价变化趋势,在排除订单取消的影响下,可以在二定程度上对相关船厂截至2026年的后续运营情况进行预测。因此,确认船厂的建造节奏,明确当前船厂在建订单情况是对后续船厂利润释放预判的重中之重。在此前的月报与年度策略中,我们判断此前高船价订单预计会在2023年开始逐步被船厂建造完成。从而在价格端上,2021年开始新船价格一路走高的高价订单有望反映到后续船舶公司的利润中。我们的预判并非安加论断,而是根据船厂的签约、开工(首块钢板切割)、铺设龙骨、出坞、下水、海试、交付等各个周期所需时间,结合近期船厂的交付、施工情况进行综合判断给出的合理、切实的推论。我们选择了造船产业上市公司中国船舶、中国重工、中船防务的下属造船企业江南造船、大连造船、黄埔文冲等船厂,通过分析其公告的船舶交付日及订单签订日,结合该签订日所处月份的克拉克森新船价格指数,判断各船厂当前交付船只的船价情况,并在一定程度上推算后续船厂的订单交付节奏,从而合理判断出何时船厂可以开始逐步交付高船价订单。通过对A股上市公司下属船厂和沪东中华、扬子江造船等非A投上市船厂的交付船舶情况的研究,我们认为当前我国船厂交付船舶的订单签订时间已经来到20年末和21年初,这一时间段为新船造价开始上涨的时间。因此我们维持此前“高船价订单有望在2023年下半年逐步兑现至船厂的利润中”的判断同时,通过对新船交付的情况来看,我们认为在三家上市总装类船厂中,建造吨位相对较小船型的中船防务有望更早地建造“高船价”订单,因而更早地受益于上一阶段新船价格的提升。从新船开工建造的结点来看,这一趋势更为明显,以上市公司中国重工为例,我们选取了中国重工下属造船子公司大船集团、武昌造船等,可以看到近期中国重工下属造船子公司近期开工建造船只的订单签订日和订单生效日已经普遍来到了2021年下半年之后,甚至有2022年7月生效的订单已经开始开工建造。从新船价格指数来看,进入2022年以后,船价已经全面进入了“高船价区间”,这更进一步地验证了我们“高船价订单预计会在2023年后逐步被船厂建造完成”与“我国造船行业的整体进度已逐步接近建造高船价订单”的观点。总体而言,我们认为2023年的船、海领域可能会出现3大重点发展领域及发展特点,分别体现在方向上由水面至水下、类型上高附加值船型继续丰富品类与节奏上高船价订单有望在23下半年兑现利润风险提示1.军品研发投入大、周期长、风险高,型号进展可能不及预期;2.近期外汇市场波动较大,船舶产业受外汇波动影响相对较大,易受汇率波动导致影响企业营收水平;3.我国船用设备产业发展相对带后,某些相关船用设备需进口,易受贸易禁售与汇率波动影响4.行业为长周期性行业,涨跌幅受行业周期影响较大,可能在某段时间会出现业绩和估值不匹配

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林周观点:地缘政治风险抬升,关注资源属性 中航证券 2024-04-22(13页) 附下载

附下载")

简要回顾观点行业周观点:《3月母猪产能调整,生猪行情有支撑》、《能繁母猪正常保有量调降,去产能逻辑强...

3.69 MB共13页中文简体

1天前020积分

-

先进制造行业周报:低空经济迎密集催化,商业化元年即将启幕 中航证券 2024-04-22(10页) 附下载

重点推荐: 莱斯信息、纳睿雷达、 中信海直、 华设集团、 宗申动力、卧龙电驱、 纽威股份、宝明科技、...

1.3 MB共10页中文简体

1天前020积分

-

社会服务行业周观点:五一假期出行火热,旅游经济或成年内主线 中航证券 2024-04-22(11页) 附下载

本周行情:社会服务(申万)板块指数周涨跌幅为-6.09%、在申万级行业涨跌幅中排名30/31各基准指...

1.2 MB共11页中文简体

1天前220积分

-

航天产业月报:春风十里,星途渐明,商业航天市场持续扩容 中航证券 2024-04-22(26页) 附下载

附下载")

一、航天行业行情回顾:1-3月,上证综指(+2.23%),深证成指(-1.30%),创业板指(-3....

3.17 MB共26页中文简体

1天前220积分

-

国防军工:陶瓷基复合材料应用加速,军民需求共振空间广阔 天风证券 2024-04-22(18页) 附下载

摘要近年来,国家针对陶瓷基复合材料、高性能陶瓷/纤维材料等新材料出台多项措施,推动陶瓷基复合材料的研...

1.48 MB共18页中文简体

1天前220积分

-

国防军工行业周报:中国人民解放军信息支援部队成立,关注军工信息化和新质作战装备产业链 中泰证券 2024-04-22(22页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数上涨2.74%,上证综指上涨1.52%,创业板指下跌0....

1.29 MB共22页中文简体

1天前220积分

-

国防军工行业周报:国防军工行业报告信息支援部队成立,支撑我军“信息主导、联合制胜” 中邮证券 2024-04-22(17页) 附下载

投资要点4月19日,信息支援部队成立大会在北京八一大楼隆重举行。中共中央总书记、国家主席、中央军委主...

886.07 KB共17页中文简体

1天前220积分

-

国防军工行业跟踪周报:低空主题重来、中东伊以互袭、报告季尾声,多重因素共振下军工行业有望迎来向上拐点 东吴证券 2024-04-22(8页) 附下载

附下载")

投资要点上周军工行业走势与原因分析:上周军工行业波动较大,周二下跌4.71%后,后三天连续放量上涨,...

554.03 KB共8页中文简体

1天前220积分

-

招商证券 2023年年报点评:财富管理转型稳步推进,衍生品业务快速增长 中航证券 2024-04-22(6页) 附下载

附下载")

招商证券(600999)公司披露2023年年报2023年公司实现营收198.21亿元(+3.13%)...

1.59 MB共6页中文简体

1天前218积分

-

启明星辰 2023年报点评: 盈利能力稳健,与中移动战略协同持续深入开展 中航证券 2024-04-22(5页) 附下载

启明星辰(002439)事件:公司发布年度业绩报告,2023年实现营业收入45.07亿元(+1.58...

1.21 MB共5页中文简体

1天前018积分

-

锦江酒店 业绩加速回暖,持续推进公司高质量发展 中航证券 2024-04-22(5页) 附下载

附下载")

锦江酒店(600754)事件:公司发布2023年年报,报告期内,公司实现营业收入146.49亿元,同...

1.61 MB共5页中文简体

1天前218积分

-

航材股份 2023年年报点评:超额完成全年经营指标,军民品需求持续向好 中航证券 2024-04-22(8页) 附下载

航材股份(688563)事件:公司2024年3月29日公告,2023年营收(28.03亿元,+20....

2.03 MB共8页中文简体

1天前018积分

-

乖宝宠物 Q1盈利同比大增,领航国产宠物品牌 中航证券 2024-04-22(6页) 附下载

乖宝宠物(301498)报告摘要23年业绩高于预告中值,2401盈利同比大增23年公司实现营业收入4...

1.66 MB共6页中文简体

1天前018积分

-

超图软件 2023年报报点评:毛利率创近五年新高,AI大模型及低空经济有新商机 中航证券 2024-04-22(4页) 附下载

超图软件(300036)【内容摘要】事件:公司发布年度业绩报告,2023年实现营业收入19.79亿元...

1.08 MB共4页中文简体

1天前018积分

-

周报:外部流动性阶段性收紧,我国Q1经济超预期 中航证券 2024-04-22(8页) 附下载

我国01经济增速超预期,制造业率先修复今年Q1GDP不变价同比+5.3%,明显高于市场预期的+4.9...

2.85 MB共8页中文简体

1天前015积分

-

新“国九条”推动下,哪些行业分红率有望持续提升 中航证券 2024-04-22(7页) 附下载

附下载")

核心观点:3月经济呈现弱复苏态势,结构分化,有喜有忧。制造业投资在设备更新等政策拉动下表现超预期,基...

1.97 MB共7页中文简体

1天前210积分

-

军工行业周报:我国形成新型军兵种结构布局 中航证券 2024-04-21(49页) 附下载

附下载")

报告摘要一、核心观点本周有以下几方面值得关注:1、我国形成新型军兵种结构布局,重点关注军事信息化与智...

13.28 MB共49页中文简体

2天前220积分

-

非银行业周报(2024年第十三期):佣金改革正式落地,上市险企一季度保费出炉 中航证券 2024-04-21(15页) 附下载

市场表现:本期(2024.4.15-2024.4.20)非银(申万)指数+3.04%,行业排名4/3...

1.49 MB共15页中文简体

2天前220积分

-

有色金属:俄金属受英美限制交易,具体影响几何? 中航证券 2024-04-18(4页) 附下载

附下载")

俄金属遭英美制裁:4月13日,美国和英国宣布对俄罗斯实施新的交易限制,此次针对的是俄罗斯生产的铝、铜...

1009.99 KB共4页中文简体

5天前220积分

-

商监管趋严,保险投资端压力或将缓释 中航证券 2024-04-18(12页) 附下载

附下载")

市场表现:本期(2024.4.8-2024.4.12)非银(申万)指数-5.70%,行业排名29/3...

1.33 MB共12页中文简体

5天前220积分